内容概要:STEAM教育课程按实践中按侧重点不同,可分为科学素养类、机器人(编程)类和软件编程类,同一机构往往同时开设多类课程。预计2023年我国机器人编程市场规模约337亿元,占STEAM教育的58.00%;软件编程市场规模约222亿元,占STEAM教育的38.21%;科学素养市场规模约22亿元,占STEAM教育的3.79%。

关键词:STEAM教育市场规模、STEAM教育市场竞争格局、STEAM教育行业发展前景

一、行业概况

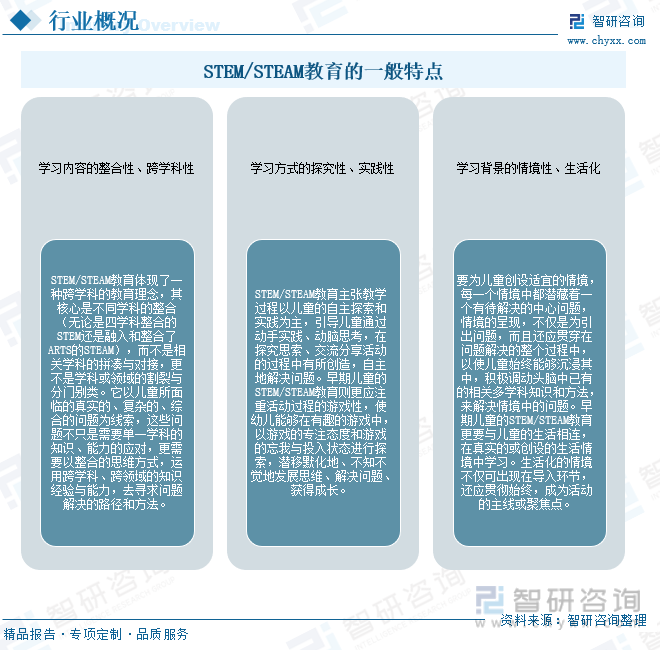

STEAM是以科学(Science),技术(Technology),工程(Engineering),人文(Art),数学(Mathematics)为核心的教育方式,是在全球教育创新与变革背景下的学科融合教育,STEAM强调将各个学科的实践和理论精神融合,目的是培养具有综合能力的人才。

STEAM教育最初发源于美国,而STEM教育是其前身。与STEM相比,STEAM教育的内涵更加丰富,增强学生们艺术修养的教育有助于提高人们的认识能力。无论是STEM教育还是STEAM教育,其体现在学前教育阶段的比较突出的特点都主要包括学习内容的整合性、跨学科性,学习方式的实践性、过程性和学习背景的情境性、生活化等。

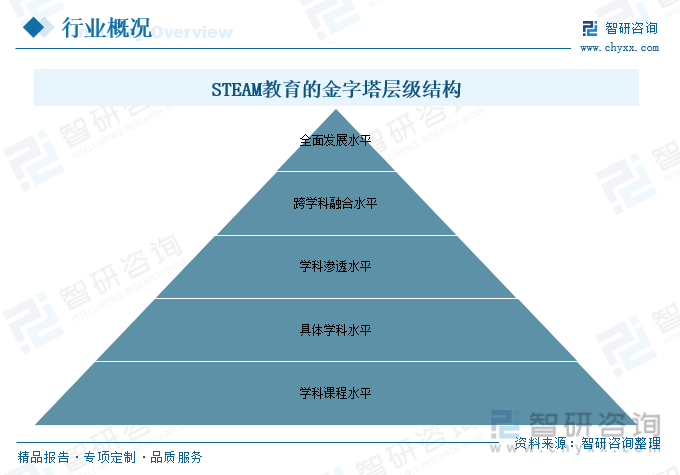

从STEAM教育的核心框架来看,它包含了五个层级水平:即全面发展水平、跨学科融合水平、学科渗透水平、具体学科水平和学科课程水平。

二、全球STEAM教育行业分析

STEM教育源于美国,也被誉为美国的“素质教育”,是科学(Science)、技术(Technology)、工程(Engineering)和数学(Mathematics)的首字母缩写。随着STEM教育的发展,其迅速扩展到全球范围,而且其涉及的学科也得到拓展,“A”元素(即Arts:艺术与人文)逐渐被纳入STEM教育之中,从而形成了STEAM教育。

少儿编程教育是2017年刚刚兴起的STEAM教育形式。起初依托于机器人教育,成为少儿计算机能力培训的核心内容,随着机器人教育赛道价值链向中游教培业务转移,编程教育作为其核心教培业务之一逐渐独立出来。

编程是未来科技的核心,将成为儿童未来生活中的基本技能和重要表达方式。就像阅读、表达、数学等能力一样,编程将成为儿童适应未来社会发展必不可少的能力。在美国已被列为继阅读、写作、算术三大基本能力外青少年所需掌握的第四项必备技能。我们家正在加快对编程教育出台更为明确的政策指导,如国务院2017年印发的《新一代人工智能发展规划》提出,在中小学阶段设置人工智能相关课程、逐步推广编程教育、建设人工智能学科。在未来趋势和国家战略指导的双重驱动下,该细分领域前景乐观。据悉,2022年起,全国一线城市初高中将加入编程必修课。

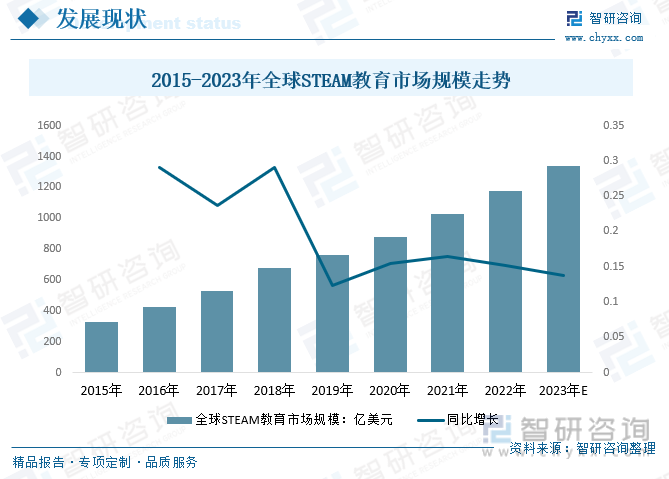

随着全球中产阶级规模不断扩大,家庭对素质教育的需求也愈加旺盛。当下人才培养和选拔的模式正在由传统单一学科学习转向综合素质的培养。STEAM教育在未来教育产业发展中属于新兴模式,成长空间巨大。预计2023年,全球STEAM教育市场规模有望达到1341.3亿美元。

相关报告:智研咨询发布的《中国STEAM教育行业市场发展现状及竞争格局预测报告》

三、国内STEAM教育行业分析

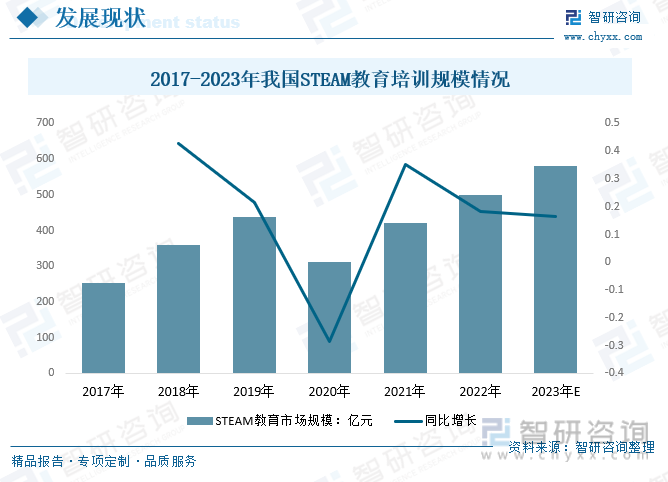

我国对STEM教育的引介始于2007年,2013年开始引入STEAM教育,2016年以来它们对基础教育的影响力逐渐增大。当前,具有跨学科性质的STEM及STEAM教育正逐渐成为教育的重要组成部分。未来在逐步推进素质教育改革的背景下,STEAM教育行业将取得快速发展,预计至2023年中国STEAM教育市场规模将从2018年的360亿元增长至581亿元。

STEAM教育课程按实践中按侧重点不同,可分为科学素养类、机器人(编程)类和软件编程类,同一机构往往同时开设多类课程。预计2023年我国机器人编程市场规模约337亿元,占STEAM教育的58.00%;软件编程市场规模约222亿元,占STEAM教育的38.21%;科学素养市场规模约22亿元,占STEAM教育的3.79%。

我国STEAM教育行业的商业模式可以分为toS、toB及toC,其中toS重渠道;toB重性价比;toC重师资及服务。STEAM教育toC业务是STEAM教育最核心的市场,拥有最庞大的目标用户规模。据统计,2021年我国STEAM教育toS市场规模23亿元,toB业务市场规模约9亿元,toC市场规模391亿元;预计2023年我国STEAM教育toS市场规模约为47亿元,toB业务市场规模约为14亿元,toC市场规模约为521亿元。未来,随着家庭教育重视度的提升和新生代父母受教育水平的提高,家庭场景的教育套装有望迎来更好的发展空间。

四、产业链

1、产业链结构

STEAM教育产业链上游为设备和课程的供应商,其中机器人和物联网的前景最为广阔,未来市场需求较大。STEAM教育可分为校内、校外两类,校内又可分为课内、课外两类。下游公立学校由于办学成本相对较小、政策试点及社会的支持成为STEAM教育发展的主力。校外的培训机构可以大规模对接学生,产品受众面广,复制扩张速度快,也将成为STEAM教育市场的重要组成部分。

2、上游-软件

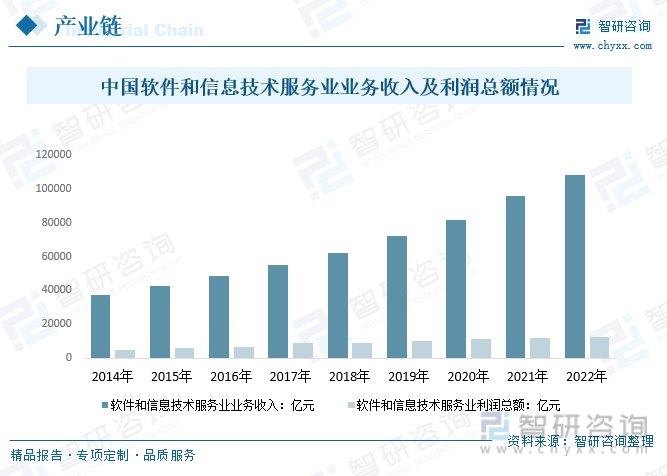

STEAM教育在政府及社会力量的推动下站上风口,广受市场关注。而随着信息技术的迅速发展,互联网对教育行业产生重要影响,信息技术与教学的整合,是教育面向现代化、面向世界、面向未来的必然发展,是一种国际趋势。2022年中国软件和信息技术服务业运行良好,2022年1-12月,中国软件和信息技术服务业累计完成软件业务收入108126亿元,同比增长11.2%;完成利润总额12648亿元,同比增长6.51%。

3、下游-学校

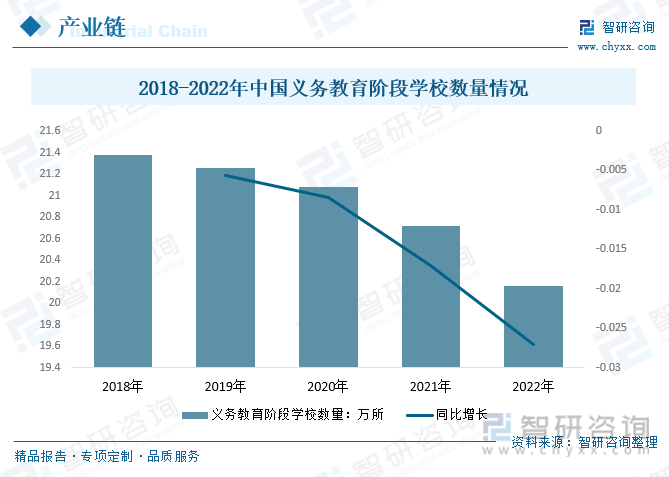

公立学校是STEAM教育发展的主力。2022年我国义务教育阶段学校数量20.16万所,较2021年减少5.6万所。

五、市场竞争格局

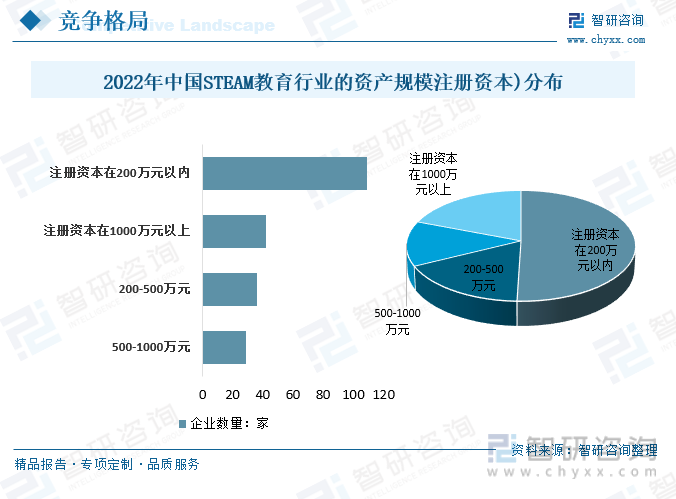

根据第三方平台企查查的数据,截止2022年底,中国STEAM教育行业的资产规模(注册资本)约为40.85亿元。其中,注册资本在200万元以内的有109家,占比超50%;200-500万元的有36家,占17%;500-1000万元的有29家,占13%;注册资本在1000万元以上的有42家,占19%。

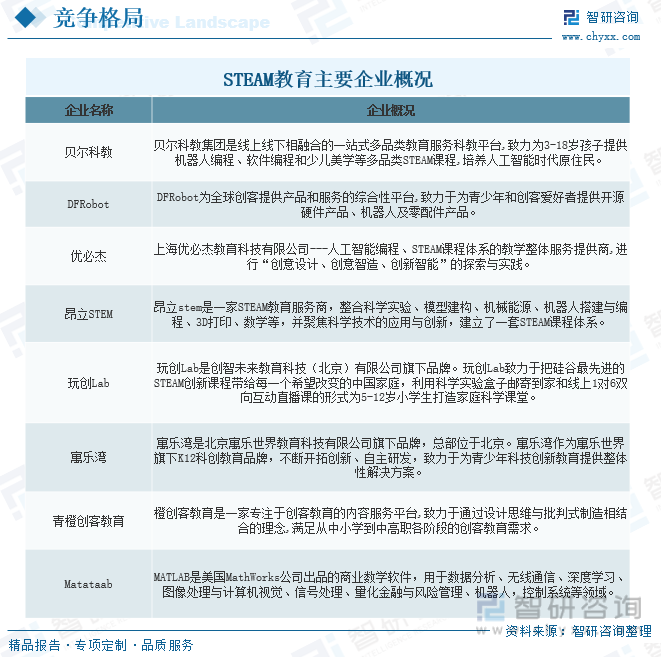

与传统教育相比,STEAM教育更重视工程和技术的培养。其中,贝尔科教和DFRobot在机器人教育产品及配件、课程研发等方面综合实力强劲,其中DFRobot在创客教育、机器人编程方面更优,发展潜力更大。

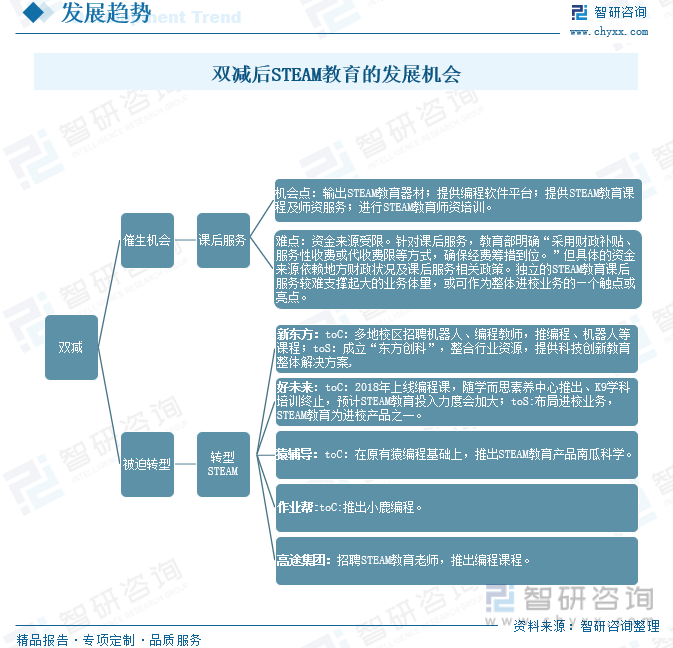

六、行业发展趋势

“双减”后, STEAM教育成为原学科培训机构转型新方向,将增加STEAM教育的优质供给,推动行业的发展,课后服务对STEAM教育需求更加旺盛,推动需求的增加。供需双向扩容,为我国STEAM教育发展提供了更好的土壤。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国STEAM教育行业市场发展现状及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国STEAM教育行业市场发展现状及竞争格局预测报告

《2025-2031年中国STEAM教育行业市场发展现状及竞争格局预测报告》共十五章,包含2025-2031年中国STEAM教育行业投资前景,2025-2031年中国STEAM教育企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国消弧线圈成套装置行业产业链、发展现状、竞争格局及发展趋势分析:智能电网建设持续推进,市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国二氟二苯甲酮行业产业链、发展现状、竞争格局及发展趋势分析:产能高度集中[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国汽车数字化营销行业发展现状分析及未来发展趋势研判:“营销运营化”是汽车行业在新形势下营销突围方向,未来将更加智能化、个性化和多元化[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国网络视频版权保护行业发展历程、市场规模及重点企业分析:技术革新与政策护航双轮驱动,5G与元宇宙拓展未来新空间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)