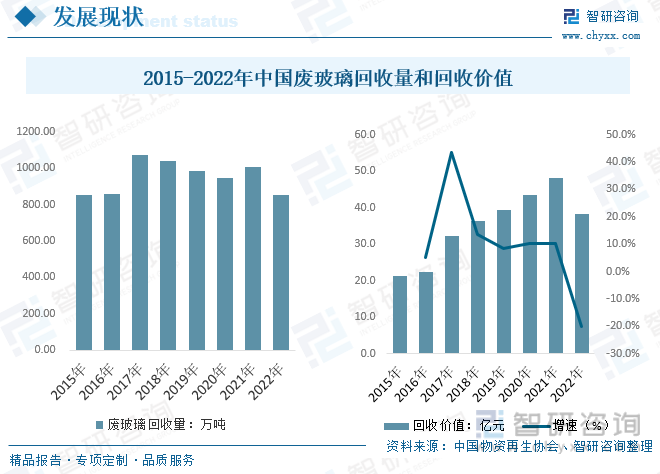

内容概况:2022年受国内玻璃终端下游需求不及预期,整体玻璃供给下降,致我国废玻璃回收量下降至2015年水平,数据显示,2022年我国废玻璃回收量为850万吨,较2021年的1005万吨下降较大,2022年回收价值约38.3亿元,较2021年下降20.2%。

关键词:废玻璃回收现状 废玻璃政策背景 废玻璃产业链 废玻璃竞争格局

一、废玻璃产业概述

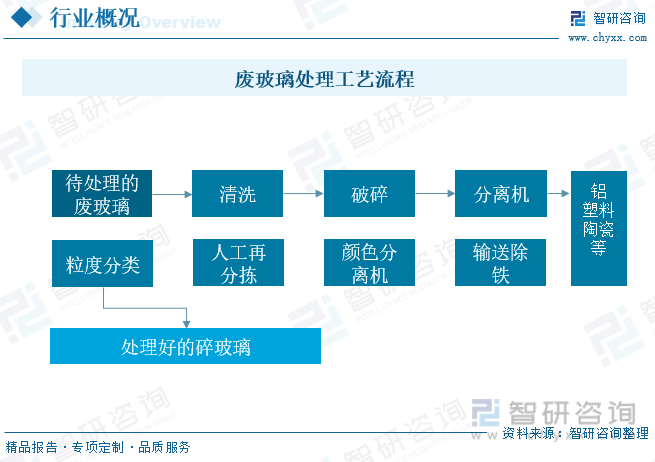

废玻璃是指拥有者不再使用且被已丢弃或放弃的玻璃、玻璃制品和玻璃纤维等玻璃物料,较碎玻璃有所区别。按照其状态性质和存在方式分为三大类,即平板废玻璃、日用废玻璃和特殊废玻璃。回收利用方式多样,废玻璃经过分类检选和加工处理后,可作为玻璃生产的原料用于对原料质量和化学成分、颜色要求低的玻璃制品的生产;可作为石英石板材、人造大理石、人造岗石等建筑材料的主要添加材料;废玻璃粉可用作塑料、橡胶、颜料和其他材料的填充剂等。

二、废玻璃产业发展背景

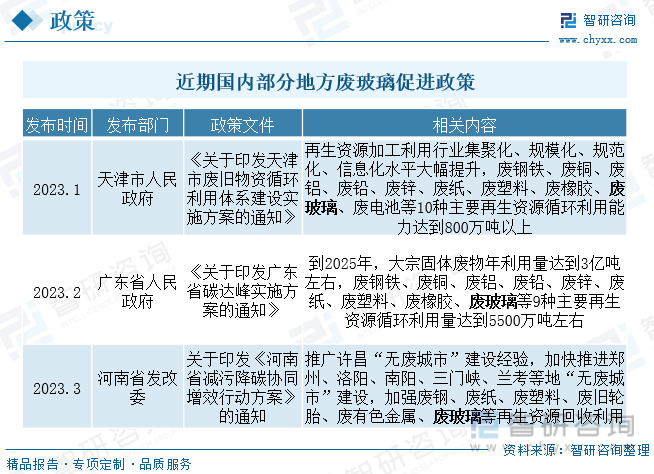

政策鼓励废玻璃等废弃物资源化利用。2021年以来,国家陆续出台《“十四五”循环经济发展规划》、《“十四五”时期“无废城市”建设工作方案》、《关于加快废旧物资循环利用体系建设的指导意见》等产业政策,大力支持我国再生资源循环利用体系建设,提升废弃物资源化利用效率。随着国家出台相关政策,地方政策也在陆续出台相关促进推动我国废弃物资源利用,废玻璃产业作为主要再生资源将持续受益。

三、废玻璃产业链

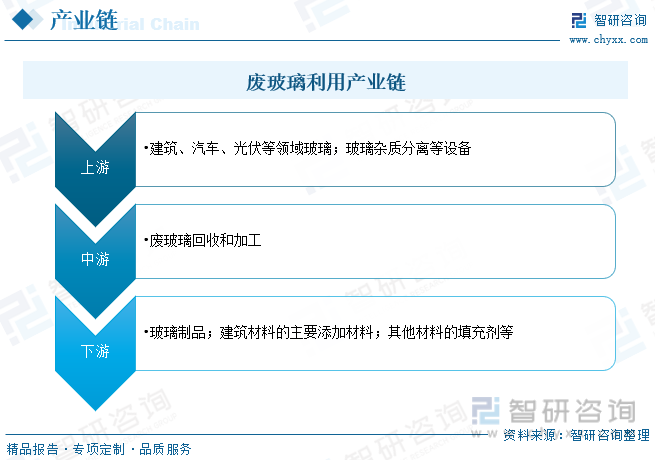

废玻璃产业链而言,上游主要是废玻璃的产生和相关分离等设备供给;中游主要是废玻璃的回收和加工;下游主要是废玻璃的再利用,主要有玻璃制品、建筑材料的主要添加材料、其他材料的填充剂等。目前国内废玻璃利用仍较为初级,整体应用范围较为限制,加之回收玻璃领域产品附加值较低,下游行业主要低价竞争为主,废玻璃行业利润较低,未来政策推动可回收资源行业持续发展扩张,废玻璃相关处理工艺和下游应用范围持续提升,如未来光伏玻璃的回收利用,行业整体附加值有望增长大力推动国内废玻璃市场空间扩张。

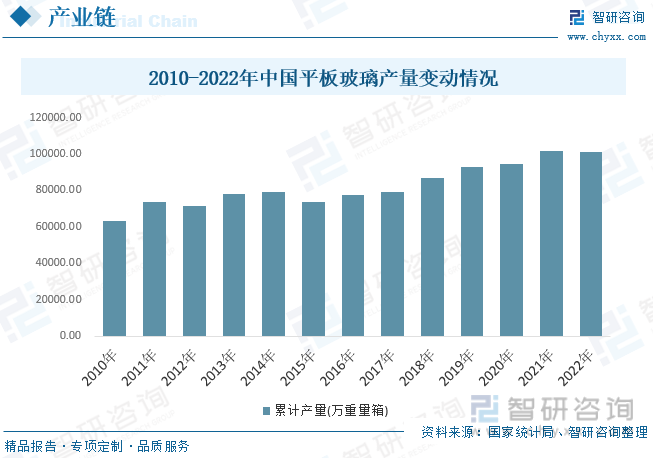

随着下游建筑、汽车和新能源等领域需求持续推动,我国玻璃供给持续增长,而大量产业的废玻璃也成了影响环境的重要成因之一,废玻璃是城市垃圾中最难处理的成分之一,收运、焚烧的成本很高,也无法在填埋中降解,甚至部分废玻璃还含有锌、铜等重金属,随意丢弃会污染土壤和地下水。而通过对废玻璃进行回收和利用,不但有经济效益,更有重大环境效益。数据显示,平板玻璃作为玻璃最主要产品近年来整体表现为增长态势,2022年终端房地产不振,产量小幅度下降至10.13亿重量箱。

四、废玻璃产业现状

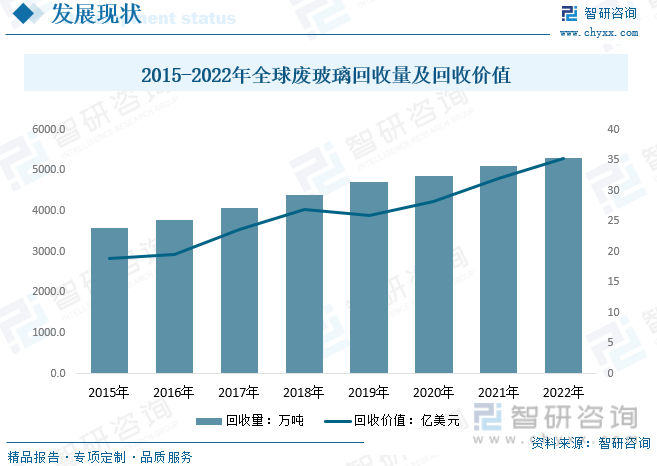

在发达国家,回收废玻璃和保护环境已成为全民的良好习惯和自觉行动。例如,城市的商店和居民区都设有回收废旧玻璃瓶的专门设施和存放废旧玻璃的垃圾箱,市场较为成熟。随着全球汽车和建筑领域玻璃需求持续走高带动玻璃产量持续走高,整体全球废玻璃市场规模稳步走高,数据显示,2022年全球废玻璃回收量达5295.15万吨,较2021年增长3.5%左右,2022年全球废玻璃回收价值约35.37亿美元,较2021年增长10.6%左右。目前欧洲是全球玻璃回收市场的主导市场,亚太作为玻璃制品最大的消耗地区,随着环保观念越来越强,未来收入有望强劲增长。

我国废玻璃整体回收现状而言,政策推动背景下,我国整体废玻璃回收规模呈现增长态势,回收量来看,近年来我国废玻璃回收量有所下降,主要受整体回收、分离和人工等成本上升,我国废玻璃中小企业为主,成本抗压力较低,企业一定程度降低回收量减少成本压力,2022年受国内玻璃终端下游需求不及预期,整体玻璃供给下降,致我国废玻璃回收量下降至2015年水平,数据显示,2022年我国废玻璃回收量为850万吨,较2021年的1005万吨下降较大,2022年回收价值约38.3亿元,较2021年下降20.2%。

相关报告:智研咨询发布的《中国废玻璃行业竞争战略分析及市场需求预测报告》

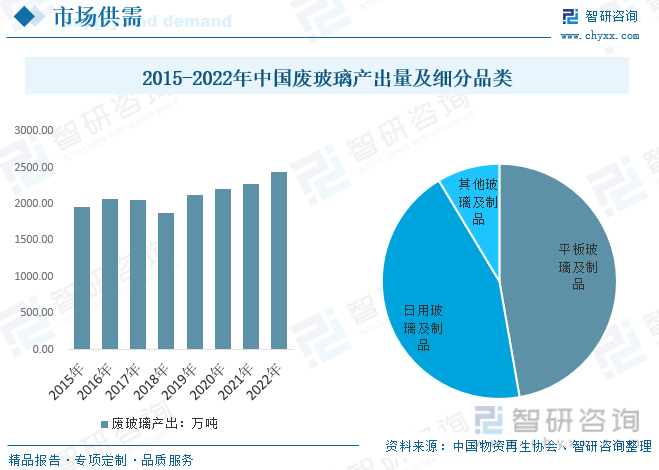

目前国内对废玻璃整体回收仍较为单一,产生渠道主要有两个方面,一是玻璃生产企业生产过程中产生的边角料、企业定期停产产生的废玻璃,二是人们日常生活中丢弃的玻璃包装瓶罐及打碎的玻璃窗碎片,主要受其他废玻璃回收和分类难度达,经济效益较低等因素导致,数据显示,近年来随着国内玻璃供给持续增长,在国内废玻璃回收量有所下降的同时,产出仍持续增长,数据显示,2022年我国废玻璃产出量为2432.7万吨,其中平板玻璃及制品1148.3万吨,日用玻璃及制品1072.4万吨,其他玻璃及制品212万吨。

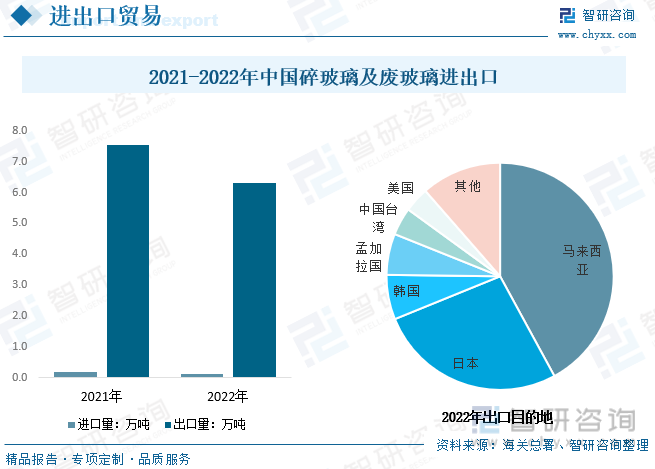

废玻璃相关进出口现状而言,目前国内废玻璃主要以出口为主,整体进口量较低。数据显示,2021年我国碎玻璃及废玻璃进出口量分别为0.17万吨和7.55万吨,随后国内疫情至运输受阻,2022年我国碎玻璃及废玻璃进出口分别下降至0.12万吨和6.3万吨。目前国内整体废玻璃利用率仍较低,未来进出口在中短期仍将以出口市场为主。

五、废玻璃产业现状

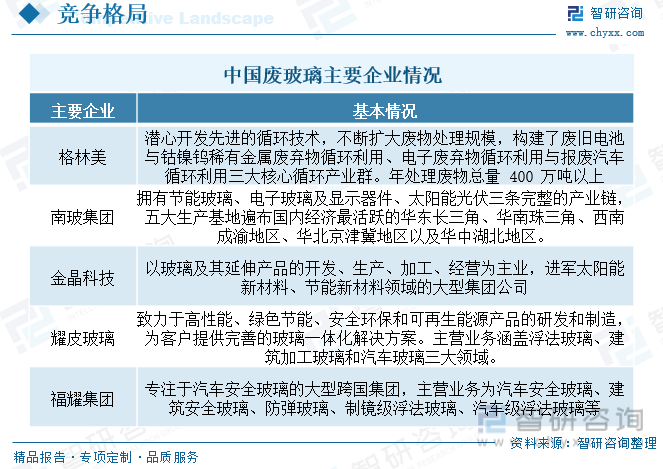

我国废玻璃行业企业数量较多,以中小企业为主,因行业整体技术壁垒要求较低,整体市场集中度较低,受下游平板玻璃、日用玻璃制造行业区域分布的影响,我国废玻璃回收利用市场规模具有明显的区域性特征,除开格林美和南玻集团等大型废弃资源回收和玻璃企业废玻璃回收自用外,其他主要大型和中型企业以区域性龙头企业,如湖南巨强等,未来随着双碳政策持续推动废弃资源综合利用率持续提升,叠加废玻璃行业竞争持续加剧,成本压力增长推动中小企业出清,废玻璃市场集中度有望持续提升。

格林美经营范围为二次资源循环利用技术的研究、开发等,相关废弃材料包括;废旧金属、电池厂废料、报废电子产品、废旧家电、报废机电设备及其零部件、废造纸原料、废轻化工原料、废玻璃回收等。经营现状而言,随着格林美持续发展废弃资源利用,整体废弃资源综合利用产销量持续增长,数据显示,2022年格林美废弃资源综合利用生产量和销量分别为31.2万吨和31.08万吨,分别较2021年增长5.99%和5.7%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国废玻璃行业竞争战略分析及市场需求预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国废玻璃行业竞争战略分析及市场需求预测报告

《2025-2031年中国废玻璃行业竞争战略分析及市场需求预测报告》共十四章,包含废玻璃行业发展预测,废玻璃企业投资潜力与价值分析,废玻璃行业投资机会与风险预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国废玻璃产量、回收量及回收价值分析[图]](http://img.chyxx.com/2021/11/O2161ACU0R_m.png?x-oss-process=style/w320)