内容概要:我国番茄酱汁产销量均以传统番茄酱为主,其次是番茄沙司,2020年我国传统番茄酱产量占93.67%,番茄沙司产量占比3.67%;从番茄酱汁需求量分布来看,传统番茄酱需求量占73.25%,番茄沙司需求量占14.97%;预计2023年我国番茄沙司产量占比约为3.70%,需求量占比约为14.88%。

关键词:番茄沙司市场规模、番茄沙司市场竞争格局、番茄沙司行业发展前景

一、行业概况

番茄沙司(英语:Tomato sauce),是一种以番茄为主要原料辅以各种其他调味料制成的酱料,一般作为制作肉食和蔬菜的酱料,但最常见于制作意大利面等食品时作为调料;番茄沙司有多种口味,最常见的有大蒜口味,甜椒口味,辣椒口味,海鲜口味;个别地区称作番茄糊。

番茄沙司和番茄酱最大的区别在于,番茄沙司可以直接食用,最常见在吃薯条时蘸番茄沙司,而番茄酱必须经过烹饪处理,比如制作意大利面时加入番茄酱一起翻炒。

目前我国番茄沙司的消费渠道包括餐饮、家庭与食品加工。其中,餐饮端的消费占比最高。

二、全球番茄沙司行业分析

番茄沙司呈红褐色、酱状、体质细腻、味酸甜而微有香辣味。主要用于西餐,如炸猪排和部分凉菜上放番茄沙司,或用于番茄牛尾汤、番茄虾仁等。2015年全球番茄沙司需求量为978.8万吨,2018年下降至822.7万吨,

2020年全球番茄沙司需求量增长至906.1万吨,预计2023年全球番茄沙司需求量约为970万吨。

近几年,随着全球番茄沙司市场需求量的增长,全球番茄沙司市场规模呈增长态势,2018年全球番茄沙司市场规模为101.2亿美元,2020年增至118.7亿美元,预计2023年全球番茄沙司市场规模为150亿美元左右。

相关报告:智研咨询发布的《中国番茄沙司行业市场供需态势及前景战略研判报告》

三、国内番茄沙司行业发展现状分析

在早期中国市场上ketchup被翻译为番茄沙司,但现在已逐步退出市场,统一翻译为番茄酱。而tomato sauce番茄沙司在中国人料理烹饪中至今仍不普及。故而常常出现将番茄酱和番茄沙司都认同为ketchup的情况。

我国番茄酱汁生产规模较大,但由于以出口为主,受全球宏观经济影响较为显著,行业生产规模也有较为明显的波动。近几年来,受全球宏观经济影响,行业产量总体呈现出波动下降的态势。而我国番茄酱汁市场需求量总体稳定上升,但行业需求量与产量相比仍处于较低的水平。2020年我国番茄酱汁产量100.31万吨,需求量12.56万吨;预计2023年我国番茄酱汁产量约为108万吨,需求量约为16万吨。

我国番茄酱汁产销量均以传统番茄酱为主,其次是番茄沙司,2020年我国传统番茄酱产量占93.67%,番茄沙司产量占比3.67%;从番茄酱汁需求量分布来看,传统番茄酱需求量占73.25%,番茄沙司需求量占14.97%;预计2023年我国番茄沙司产量占比约为3.70%,需求量占比约为14.88%。

番茄是茄科植物番茄的浆果,素称“维C之王”,其钙、磷、铁等含量都超过一般水果,所以番茄适于各种人群,特别适合于中老年、婴幼儿。经过数十年的发展,今天的产品种类和品类已日新月异,番茄酱、番茄蒜蓉酱、番茄沙司、番茄汁饮料开始进入百姓家庭,成为消费市场的最热门产品之一。预计2023年我国番茄酱汁市场规模将达到约9.95亿元。其中番茄沙司市场潜力巨大,番茄沙司市场规模将达到约1.8亿元。

四、产业链

1、产业链结构

番茄沙司是番茄果肉加糖、食盐在色拉油里和大蒜等调味料一起烩炒调制而成的。番茄沙司上游主要材料就是番茄,一般包含番茄果肉泥,番茄丁,菜椒(红色,黄色,绿色),番茄籽。以大蒜、牛至、罗勒、洋葱、辣椒粉、橄榄油等为调味辅料。番茄沙司下游销售渠道可以细分为:流通渠道、餐饮渠道、特通渠道。番茄沙司企业在特通渠道和部分餐饮渠道主要采用直销模式,直销客户包括食品加工企业和餐饮、酒店等;经销商向企业购买产品后,主要销售对象和场所包括超市、餐饮企业和农贸市场等。

2、上游-番茄/西红柿

西红柿是番茄沙司的主要原材料,西红柿具有很高的营养价值,既是日常蔬菜也是新型水果,是世界公认的健康食品,随着国内人们饮食习惯的逐步改变以及对健康食品的需求增加。

西红柿原产南美洲,中国南北方广泛栽培。近年来,受益于国内西红柿种植面积不断扩大,西红柿产量呈现出稳步增长态势。2021年我国西红柿种植面积111.3万公顷,较2020年增长0.9万公顷;西红柿产量6609万吨,较2020年增长94万吨。

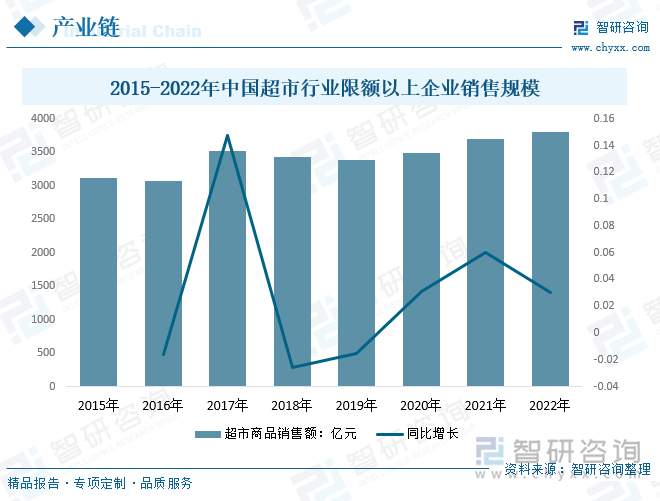

3、下游-超市

超市是番茄沙司主要销售渠道之一。精品超市和传统综合超市及大卖场能够满足不同人群的购物需求,成为零售业中互补的业态。综合超市和大卖场满足了我国居民追求商品高性价比的需求。2022年超市行业限额以上企业销售规模3803.58亿元,比上年增长3.0%。

五、进出口贸易

1、进出口贸易规模

我国番茄沙司的出口规模远远大于进口规模。2022年我国番茄沙司行业进口量约7608.37吨,较2021年减少255.5吨;出口量约22798.71吨,较2021年减少17889.07吨。2022年我国番茄沙司行业出口金额2216.72万美元,较2021年减少1341.68万美元;进口金额1366.83万美元,较2021年减少2.89万美元。

2、进口来源地及出口目的地

中国香港、智利、澳大利亚、加纳是我国番茄沙司(21032000)的主要出口目的地,依次排名前四;美国是我国番茄沙司(21032000)的最大进口来源地,其次是意大利。

六、市场竞争格局

中国番茄酱产地主要集中在西北、东北地区的新疆、内蒙古、甘肃、宁夏、黑龙江等省、自治区;其中新疆是主要生产地。中国也在不断的发展番茄酱行业,目前有很多企业投资入行,推广番茄酱专用产品。目前,我国番茄酱主要企业有中粮糖业、亨氏(中国)调味食品有限公司、上海味好美食品有限公司、佛山市海天调味食品股份有限公司、李锦记(中国)销售有限公司、联合利华食品(中国)有限公司、东莞市永益食品有限公司等。目前我国较大的番茄酱上市公司有中粮糖业,旗下的中粮番茄是目前国内最大、世界第二的番茄加工企业。

2、代表企业-中粮糖业

中粮糖业在国内最优良的番茄产区拥有13家番茄公司,从事大包装番茄酱、番茄制品及相关产品业务。2022年中粮糖业番茄酱产量25.47万吨,较2021年增长3.37万吨;销量24.64万吨,较2021年增长4.41万吨.

2022年中粮糖业番茄制品(含小包装、林果)营业收入18.72亿元,,较2021年增长:亿元;营业成本13.27亿元,较2021年减少2.16亿元;毛利率为29.14%,较2021年增长2.92个百分点。

七、行业发展趋势

在全球范围内,番茄酱行业投资者主要来自美国、中国、欧洲、日本、澳大利亚等国家和地区,具有着很强的竞争力。经过多年的发展,番茄酱行业的竞争是越来越激烈。

未来番茄酱行业会面临更加激烈的竞争,产品不断创新,消费者的口味会不断变化,企业和市场需求的动态平衡成为行业发展的关键。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国番茄沙司行业市场供需态势及前景战略研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国番茄沙司行业市场供需态势及前景战略研判报告

《2025-2031年中国番茄沙司行业市场供需态势及前景战略研判报告》共十四章,包含中国番茄沙司行业发展前景分析,2025-2031年中国番茄沙司行业发展趋势分析,2025-2031年中国番茄沙司行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国巴氏奶行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:光明乳业市场占比最大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国AI智能终端行业现状、重点企业及发展全景研判:市场加快产品创新,持续满足用户多样化需求[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国黑色金属矿采选业行业现状、重点企业及发展趋势分析:下游需求旺盛,行业加快向高端化、智能化、绿色化转型 [图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)