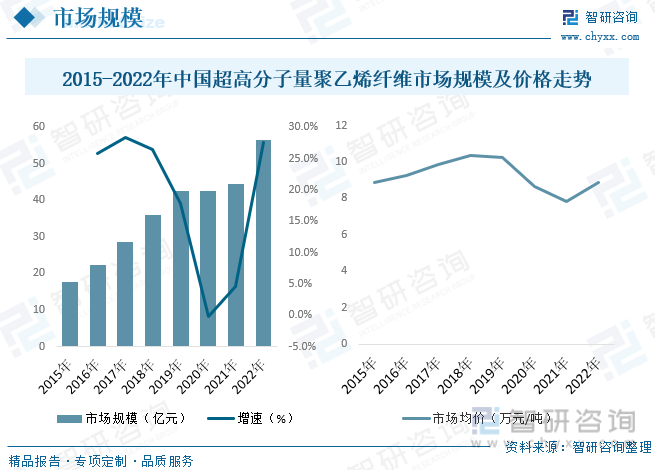

内容概述:随着我国制造强国步伐的不断推进,高性能纤维生产及应用技术壁垒不断攻破,加工技术的日益成熟,加上生产成本和产品价格的下降,带动了超高分子量聚乙烯纤维制品在国防和民用领域的研究和发展,我国超高分子量聚乙烯纤维市场规模不断增长,据统计,截至2022年我国UHMWPE纤维市场规模约为56.54亿元,市场均价约为8.89万元/吨。

关键词:超高分子量聚乙烯纤维产业链、超高分子量聚乙烯纤维产能、超高分子量聚乙烯纤维产量、超高分子量聚乙烯纤维需求量、超高分子量聚乙烯纤维市场规模

一、超高分子量聚乙烯纤维行业概述

高强高模聚乙烯纤维又称超高分子量聚乙烯(UHMWPE)纤维,是继碳纤维、芳纶纤维之后的第三代高性能纤维。超高分子量聚乙烯纤维是目前工业化高性能纤维材料中比强度和比模量最高的纤维,是分子量在100万以上的聚乙烯树脂所纺出的纤维,其断裂伸长率高于碳纤维和芳纶,柔韧性好,在高应变率和低温下力学性能仍然良好,抗冲击能力优于碳纤维、芳纶等,是一种非常理想的防弹、防刺安全防护材料。目前,超高分子量聚乙烯纤维凝胶纺丝工艺主要有两大类:一类是干法工艺路线,即高挥发性溶剂干法凝胶纺丝工艺路线;另一类是湿法工艺路线,即低挥发性溶剂湿法凝胶纺丝工艺路线。采用的溶剂和后续工艺是这两种工艺路线最大的区别,由于两类溶剂特性区别大,从而后续溶剂脱除工艺也完全不同,各有优势。

二、中国超高分子量聚乙烯纤维行业相关政策

国家有关部门先后推出了一系列政策对行业的发展予以支持和鼓励,并要求提升超高分子量聚乙烯纤维的生产及应用水平,完善产品的技术和提高产品性能指标,不断拓展超高分子量聚乙烯纤维及其复合材料的应用领域。国家产业政策的大力支持,为推动我国超高分子量聚乙烯纤维产业快速、健康、有序发展奠定了坚实的基础,也为国内超高分子量聚乙烯纤维制备技术水平提升并达到或赶超国外技术水平提供了良好的政策环境。

三、超高分子量聚乙烯纤维行业产业链

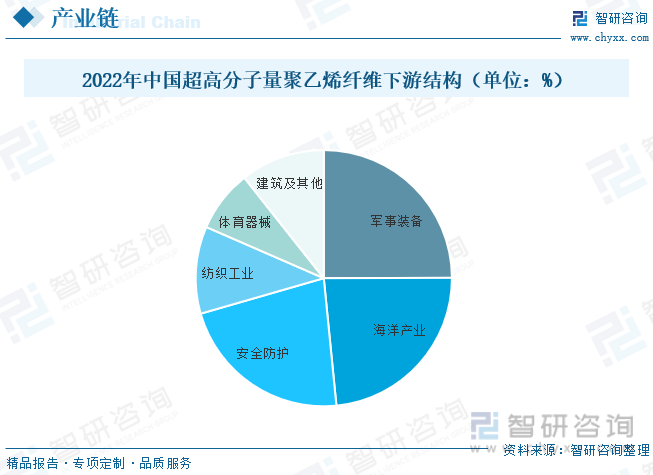

从超高分子量聚乙烯纤维行业产业链来看,UHMWPE处于行业上游,是生产超高分子量聚乙烯纤维所需要的主要原材料,从供需来看,上游供应商已经形成了充分竞争的局面,超高分子量聚乙烯纤维的原材料供应状况较为稳定,各大企业不断扩充产能,供应商充足。下游为超高分子量聚乙烯纤维的需求领域,主要有军事装备、海洋产业、安全防护、建筑、纺织、体育器械等领域。

UHMWPE纤维具有高强度、低密度、凉感性、比热容高、导电性低等特性,并且价格低于特性相似的其他高性能纤维,超高分子量聚乙烯纤维产品军民两相宜。从中国超高分子量聚乙烯纤维主要应用领域来看,2022年,我国军事装备领域应用的超高分子量聚乙烯纤维占比约为24.96%,海洋产业领域应用的超高分子量聚乙烯纤维占比约为23.47%,安全防护领域应用的超高分子量聚乙烯纤维占比约为22.11%。

相关报告:智研咨询发布的《中国超高分子量聚乙烯纤维行业发展现状调查及前景战略分析报告》

四、超高分子量聚乙烯纤维行业发展现状分析

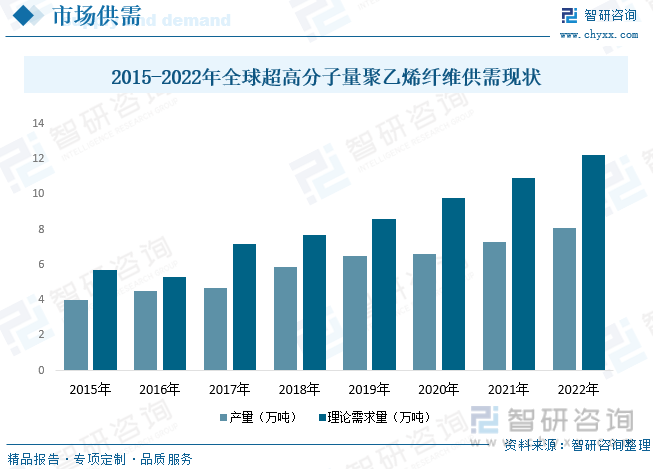

1979年荷兰帝斯曼公司成功制备超高分子量聚乙烯纤维,之后通过该项专利同美国Allied Signal(现霍尼韦尔公司)、日本东洋纺合作开发,在1990年左右开始工业化生产并且不断提升纤维品质扩大使用规模。国外龙头采用技术封锁、价格操纵等手段垄断了UHMWPE纤维的全球销售市场,并在相当长时期内将此类产品列为“巴黎统筹协议”中禁止向社会主义国家出口的军事用品。近年来全球UHMWPE纤维市场供求紧张,据统计,2022年全球UHMWPE纤维产量约为8.1万吨,需求量约为12.2万吨。

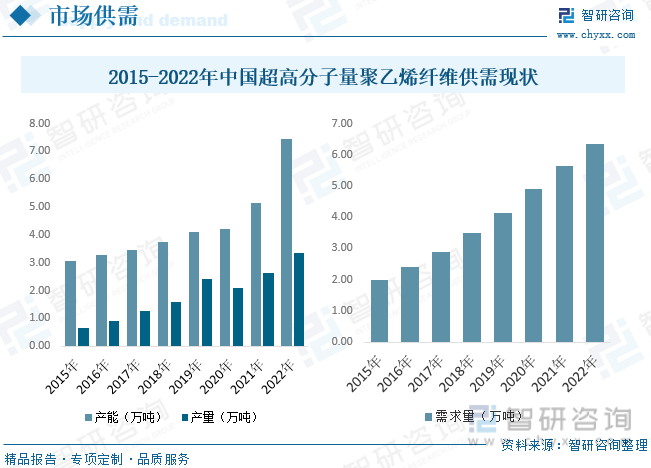

我国UHMWPE纤维研究始于上世纪80年代初,近年来,国内企业扩产迅速,产品性能也有了显著提升,但是我国超高分子量聚乙烯纤维行业形成规模化生产的企业相对较少,行业集中度有待提升,产品的稳定性、单线产能有待进一步提高,生产成本有待进一步降低。近年来,我国超高分子量聚乙烯纤维的产量和需求量持续增长,据统计,截至2022年我国UHMWPE纤维产能约为7.45万吨/年,产量约为3.35万吨,需求量约为6.36万吨。

我国超高分子量聚乙烯纤维产业化时间晚,但发展较快。进入21世纪后,我国加大了高技术纤维产业化进程。特别是自2007年起,国家发展改革委设立高技术纤维专项扶持计划,极大地推动了超高分子量聚乙烯纤维的行业发展。随着我国制造强国步伐的不断推进,高性能纤维生产及应用技术壁垒不断攻破,加工技术的日益成熟,加上生产成本和产品价格的下降,带动了超高分子量聚乙烯纤维制品在国防和民用领域的研究和发展,我国超高分子量聚乙烯纤维市场规模不断增长,据统计,截至2022年我国UHMWPE纤维市场规模约为56.54亿元,市场均价约为8.89万元/吨。

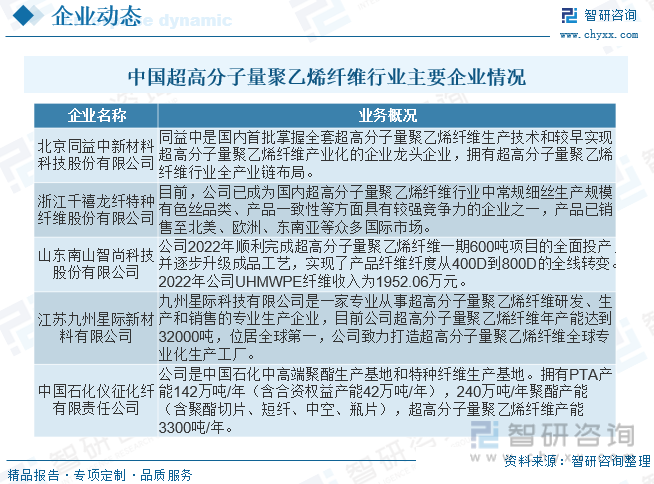

五、中国超高分子量聚乙烯纤维行业重点企业

国际上,荷兰DSM、美国Honeywell和日本Toyobo三家企业垄断着全球超高分子量聚乙烯纤维高端产品技术。近年来,随着超高分子量聚乙烯纤维在军事、航空航天和民用领域应用需求的提升,中国企业产能逐步扩大,虽然中国代表性企业超高分子量聚乙烯纤维的市场占有率在逐渐上升,但是中国本土企业产品主要以中低端产品为主。目前,我国超高分子量聚乙烯纤维主要生产企业已近20家,主要企业有浙江千禧龙纤特种纤维股份有限公司、北京同益中新材料科技股份有限公司、江苏九州星际新材料有限公司等:

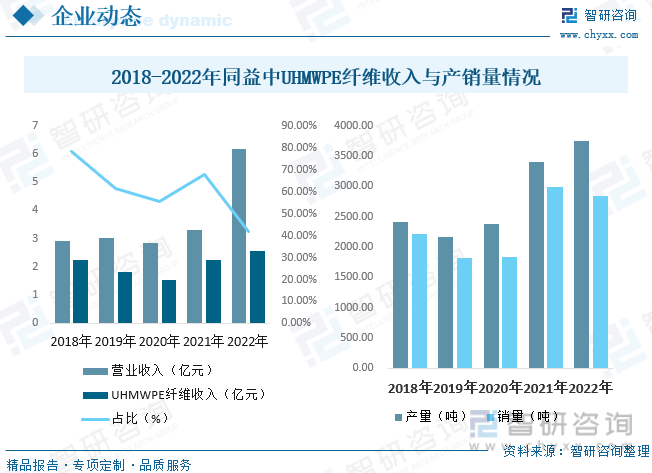

北京同益中新材料科技股份有限公司作为中国化学纤维工业协会理事单位、中国化学纤维工业协会超高分子量聚乙烯纤维分会副会长单位、超高分子量聚乙烯材料产业技术创新战略联盟常务理事单位,是国内一流的超高分子量聚乙烯纤维及其复合材料的研发、生产和销售的企业,据统计,2022年同益中营业收入为6.16亿元,同比增长86.26%,其中超高分子量聚乙烯纤维实现收入2.57亿元,同比增长14.54%。产销量来看,2022年同益中超高分子量聚乙烯纤维产量3754.1吨,同比增长10.21%,销量为2843.31吨,同比下降4.86%。

六、中国超高分子量聚乙烯纤维行业发展趋势

随着超高分子量聚乙烯纤维产业链上新产品研发频率不断加快,各类超高分子量聚乙烯纤维复合纤维产品不仅极大满足了海洋产业、安全防护、纺织三大领域的应用需要,而且还在不断开发出新的应用领域。超高分子量聚乙烯纤维是一类通过结构极致以达到性能极致的材料,任何宏观和微观、可见和不可见的因素导致与理想结构不同的其他结构均为缺陷。因为百分百的理想结构不可得,为了追求极致的性能,国际和国内的超高分子量聚乙烯纤维的生产厂家都在不断改进生产工艺和调试生产设备,以期向着极致性能靠近。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国超高分子量聚乙烯纤维行业发展现状调查及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国超高分子量聚乙烯纤维行业发展现状调查及前景战略分析报告

《2025-2031年中国超高分子量聚乙烯纤维行业发展现状调查及前景战略分析报告》共十章,包含超高分子量聚乙烯纤维国内重点生产厂家分析,2025-2031年超高分子量聚乙烯纤维行业发展趋势及投资风险分析,2025-2031年超高分子量聚乙烯纤维行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询