内容概述:从需求情况来看,随着行业技术逐步发展及智能座舱渗透率的提高,行业用户对车载信息系统行业需求量逐步扩大,2020年受到疫情的影响,需求量略有下降,2021年开始回暖,根据数据显示,2022年中国车载信息系统行业需求量约为1872.6万套。

一、车载信息系统概述

车载信息系统又称为车载信息娱乐系统(IVI)。车载信息娱乐系统(IVI)是采用车载中央处理器,基于车身总线(CAN、 LIN、车载以太网等)、3G/4G/5G 移动网络、无线通信、卫星导航和互联网服务等形成的车载综合信息处理系统。

车载信息系统是内置在汽车等运输工具上的计算机系统,主要是为实现无线通信技术、卫星导航装置、交换文字、语音等互联网技术而提供信息的服务系统,能使驾驶员在行驶过程中及时了解汽车运行的状况信息和外界信息的装置。车载信息系统服务涉及的关键技术较多,包括传感器及相关技术、汽车电子技术、数据通信与传输技术、语音技术、云计算技术、地理信息技术、数字广播和多媒体广播技术等。

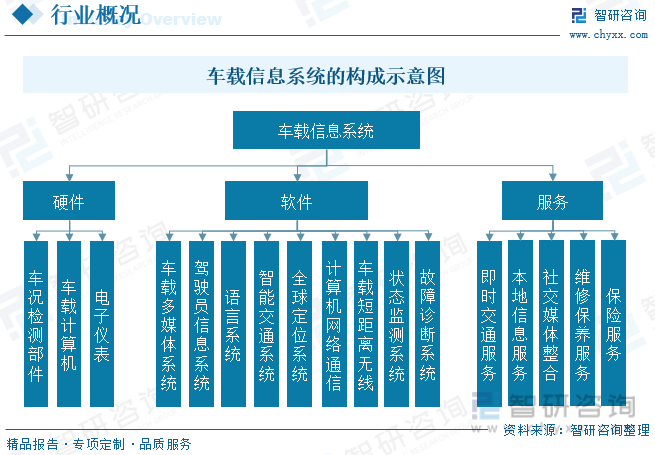

车载信息系统一般可以分为硬件、软件和服务三个组成部分。硬件部分包括车况检测部件、车载计算机和电子仪表等;软件部分则包括车载多媒体系统、驾驶员信息系统、语言系统、智能交通系统、全球定位系统、计算机网络通信系统、车载短距离无线系统、状态监测与故障诊断系统等。在服务方面,除了必备的交通信息服务外,还提供本地信息服务、社交媒体整合、基于数据的维修保养服务、基于数据的保险服务等。硬件、软件和服务是车载信息系统的关键组成部分,缺一不可,同时它们也是未来实现车联网的重要媒介。

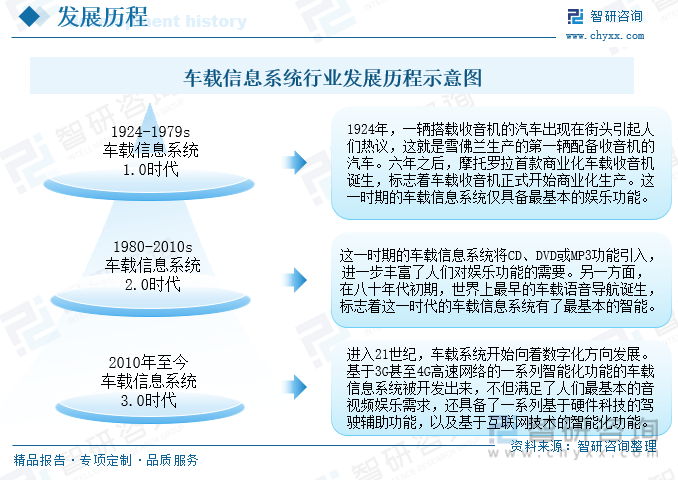

中国车载信息行业发展历程分为三个阶段,第一阶段为首次搭载车载收音机,标志着车载收音机开始商业化生产;第二阶段为最早的车载语音导航诞生;第三阶段为智能化功能的车载信息系统,不但满足了人们最基本的音视频娱乐需求,还具备了一系列基于硬件科技的驾驶辅助功能,以及基于互联网技术的智能化功能。

二、政策

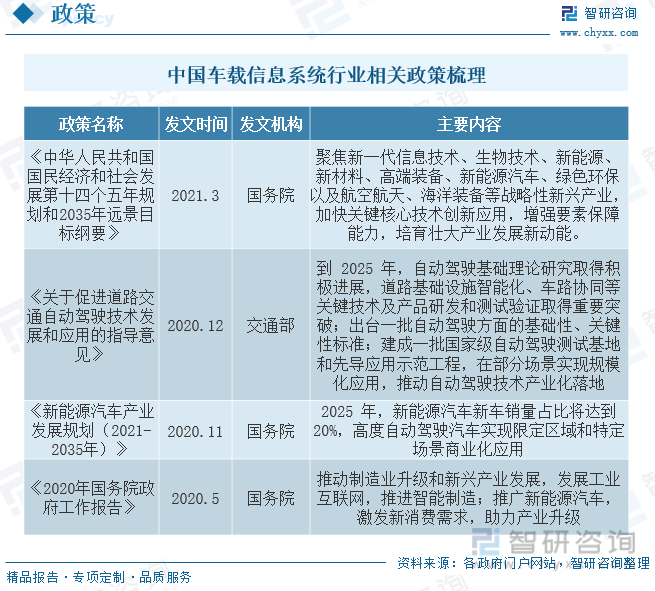

近些年中国政府相继出台政策扶持车载信息系统行业的发展,例如《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提出:聚焦新一代信息技术、生物技术、新能源新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等战略性新兴产业,加快关键核心技术创新应用,增强要素保障能力,培育壮大产业发展新动能。为中国车载信息系统行业的发展提供了良好的政策支持。

三、产业链

中国车载信息系统产业链较为简短,自上而下分别为软、硬件服务供应商、车载信息系统供应商和汽车供应方;上游部分主要是车载信息系统三个组成部分的供应商,即软件、硬件和服务供应商。软件供应商负责车载系统软件的设计和研发,包括车载多媒体系统、驾驶员信息系统、智能交通系统、全球定位系统和其他智能化系统软件等。硬件供应商则负责硬件零部件的供货和装配,包括车况检测部件、车载计算机、电子仪表等零部件。服务供应商则提供包括即时交通服务、本地信息服务、社交媒体整合等数字化服务;中游为车载信息系统行业;产业链下游为整车制造行业及消费者。

相关报告:智研咨询发布的《中国车载信息系统行业投资战略分析及发展前景研究报告》

四、全球车载信息系统行业发展现状

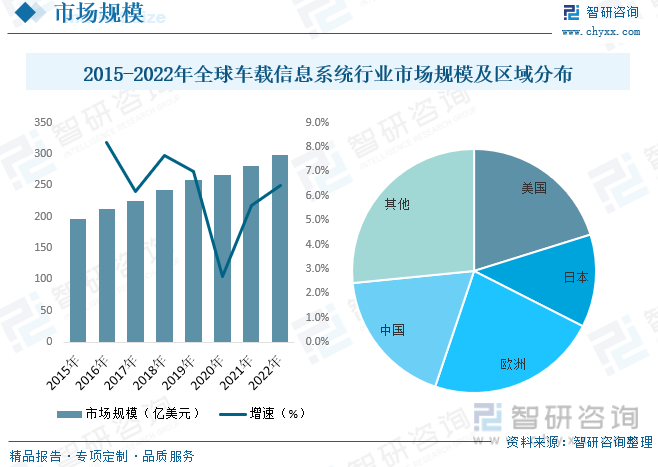

全球车载信息系统产业目前在北美、欧洲及日本等汽车工业发达国家有较快的发展,尤其是北美,整个产业相对比较成熟,根据数据显示,全球车载信息系统行业市场规模呈现稳健上涨态势,2022年全球车载信息系统市场规模约为299.18亿美元,2015-2022年复合增长率为6.23%。从区域分布情况来看,欧洲占比最重,占比为22.69%;其次为美国,占比为20.18%;中国占比为18.25%。

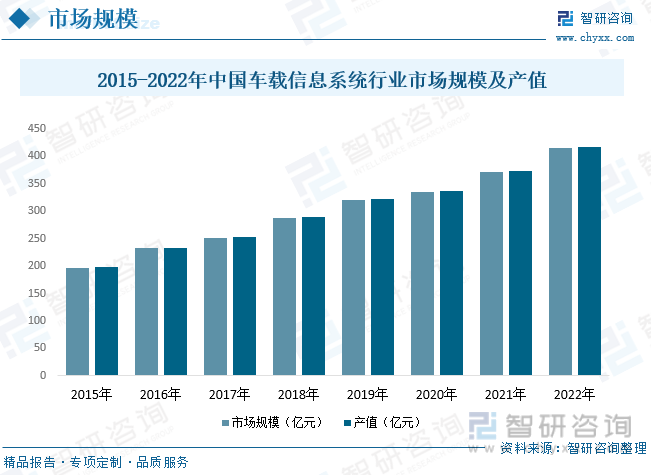

五、中国车载信息系统行业发展现状

我国的车载信息系统产业与美国、欧洲及日本等国家相比,发展较晚,但在高新技术的支持下,车载信息系统取得了高速的发展。同时随着5G技术、云服务、大数据的应用使得车载信息服务更加便捷和多样化,受到更多车主青睐发展;根据数据显示,中国车载信息系统行业市场规模及产值规模逐年上涨,2022年中国车载信息系统行业市场规模约为415.53亿元,产值约为417.61亿元。

从需求情况来看,随着行业技术逐步发展及智能座舱渗透率的提高,行业用户对车载信息系统行业需求量逐步扩大,2020年受到疫情的影响,需求量略有下降,2021年开始回暖,根据数据显示,2022年中国车载信息系统行业需求量约为1872.6万套。从均价走势来看,从2018年开始,中国车载信息系统行业均价上涨速度明显加快,受到“卡脖子”政策的影响,刺激国内研发力度加大,导致均价上涨态势加快,2022年中国车载信息系统均价约为2219元/套。

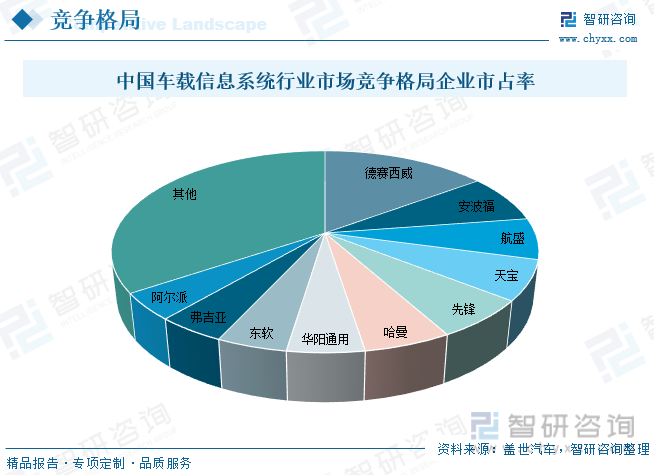

六、中国车载信息系统行业市场竞争格局

中国车载信息系统行业较为集中。技术壁垒较高,导致企业进入市场较为困难,其中德赛西威智能座舱产品全面覆盖车载信息娱乐系统、车载显示系统、空调控制器等,而且是国内首家有能力量产座舱域控制器Tier1。目前车载信息娱乐系统市占率达到14.9%,稳居国内市场首位。液晶仪表市占率也位居自主品牌前列。根据数据显示,德赛西威市占率为14.9%,第二为安波福,市占率为7.7%,第三为航盛,市占率为6.6%。

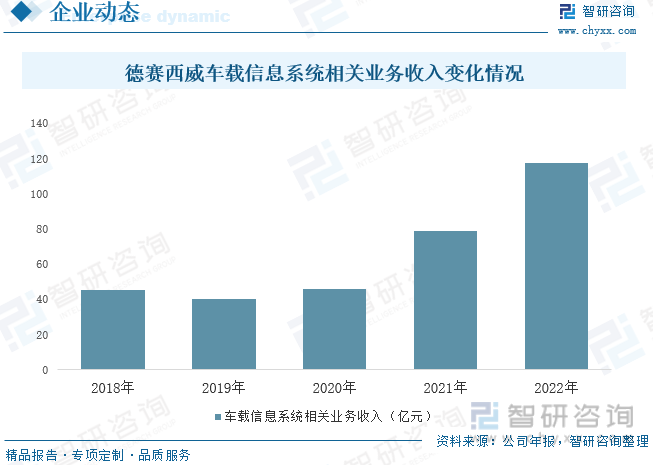

德赛西威第三代高性能智能座舱产品已实现规模化量产,并新获得长安福特、吉利汽车、比亚迪汽车、广汽乘用车、合众汽车等多家主流客户的项目定点;新一代更高性能的第四代智能座舱系统已获得新项目定点。信息娱乐系统、显示系统和液晶仪表业务均保持快速成长,并在海外市场获得突破性进展。2022年,公司信息娱乐系统获得一汽丰田、广汽丰田的平台化订单,以及上汽大众、长城汽车等新项目订单;显示屏项目突破了VOLKSWAGEN、SUZUKI、SEAT、东风日产等白点客户,并首发双23.6英寸Mini LED曲面双联屏;液晶仪表业务获得比亚迪汽车、广汽乘用车、吉利汽车、STELLANTIS等新项目订单。根据公司年报显示,2022年车载信息系统相关业务收入为117.6亿元。

七、未来中国车载信息系统行业发展趋势

1、体系框架向可扩展性和更加灵活性发展

车载信息系统的发展特点要求其体系框架具备可扩展性和灵活性,以满足不同车企在不同级别车型上的装备需求。如 NGTP 框架协议提倡模块化,包含必要的组建结构,但不规定很多开发细节(根据项目需求开发)的开发思路将受到更多企业的借鉴。

2、用户操作系统更加优化

车载信息系统对安全性、稳定性、兼容性有着较高要求,用户操作体验也需要进一步提升,未来用户操作系统势必将会更加优化。

3、运营和用户收费模式保持多样化

多种运营和收费模式并存是现阶段现状也是未来一定时期内的常态。免费的服务范围和期限有望进一步扩大,发展出更多吸引用户的新型收费增值服务将成为车载信息系统服务创新应用的重点与趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国车载信息系统行业投资战略分析及发展前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国车载信息系统行业投资战略分析及发展前景研究报告

《2025-2031年中国车载信息系统行业投资战略分析及发展前景研究报告》共十三章,包含车载信息系统行业风险及对策,车载信息系统行业发展及竞争策略分析,车载信息系统行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国车载操作系统行业发展规模及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)