一、基本情况

儿童药是指14岁以下未成年人使用的专用药品,包括专门针对儿童的专用药品或药品说明书中标明儿童使用用法用量的药品。在日常生活中,药品名称标有“小儿”字样的均为儿童专用。截至 2022 年,我国获得批文的药品品种数约有1.86万个;据不完全统计,儿童药有900多个品种,仅占全部药品数量的约5%。在儿科医生处方和家长日常生活中存在儿童减量使用成人药品的现象,但此类儿童用药并非严格意义上的儿童药。目前我国儿童药品种和类别少,剂型短缺,用药规范亟待提升,仍有大量未被满足的临床需求。除药物有效性和安全性外,儿童药给药方式、药品味道、药品剂量、用药频次等临床需求更为精细。我国儿童药行业重点企业主要是亚宝药业和一品红。

亚宝药业凭借四十多年高质量发展积累起来的综合实力、持续的研发投入和完善的研发布局均获得行业的认可,2022年,亚宝药业连续9年荣获医药行业最具权威性机构称号、中国医药工业信息中心颁发的“年度中国医药工业百强企业”、荣登“2022年中国医药研发产品线最佳工业企业”和“2022年中国创新力医药企业”榜单。

一品红药业是一家聚焦儿童药和慢病药领域的医药创新企业,已形成“特色儿童药+创新慢病药+生物基因疫苗”的产业格局。长期以来,一品红药业充分发挥企业优势,通过自主研发、技术合作等多种创新方式,不断提高公司医药研发实力,是中国化药研发综合实力百强企业和中国化药企业百强企业。

基本情况

资料来源:企查查、智研咨询整理

二、经营模式

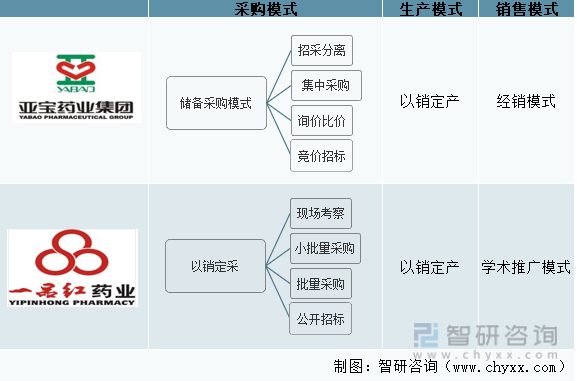

亚宝药业采用储备采购模式,实行公开线上招标(竞价招标)、询价比价、网上采购等方式遴选优质供应商,对于市场价格存在波动较大的原材料进行采购。一品红实行“以销定采”原则,通过现场考察、小批量采购、批量采购等方式挑选质量稳定、供货及时的供应商,每年通过公开招标方式确定年度供货商,并经过公司采购流程审批后执行采购。

亚宝药业制定生产计划时,严格遵循以销售需求为导向的原则,综合考虑成品库存、生产公司的产能等情况,制定较为科学、合理的生产计划。一品红主要实行“以销定产”原则,即依据销售计划、库存情况等制定生产计划,结合市场需求适时调整,实现多品种高效生产,以提高均衡生产水平。

亚宝药业主要以招商代理制作为处方药品的销售模式,主要根据药品种类不同和重点销售渠道不同,分别建立了专业化的商务分销、招商代理、直营 OTC 零售、直营慢病管理、医院学术推广等作为OTC药品的销售模式。一品红目前产品销售渠道主要集中医院终端市场,通过学术推广模式进行处方药销售,不断提升公司品牌知名度和影响力。

亚宝药业VS一品红经营模式

资料来源:公司年报、智研咨询整理

三、经营情况

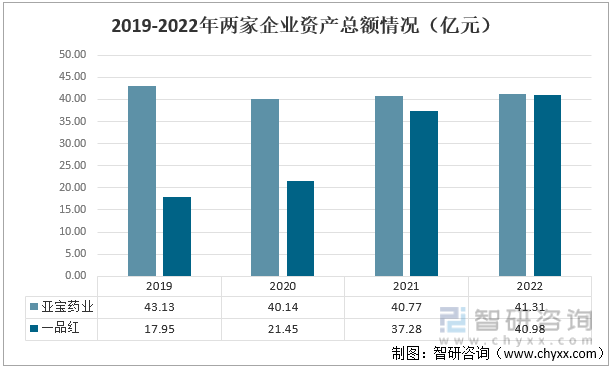

对比近年来两家企业资产总额,亚宝药业资产雄厚且较为稳定,2020年资产总额为40.14亿元人民币,同比下降6.92%;2022年回升至41.31亿元人民币,较2021年增长1.33%。一品红资产总额低于亚宝药业,且逐年增长,2021年猛增至37.28亿元人民币,较2020年增长72.69%;2022年资产总额为40.98亿元人民币,较2021年增长9.93%。

2019-2022年两家企业资产总额情况(亿元)

资料来源:公司年报、智研咨询整理

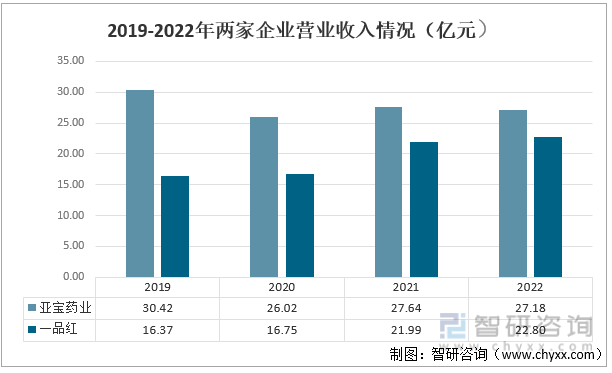

从2019-2022年两家企业营业收入来看,亚宝药业营业收入高于一品红药业,且呈现波动性变化;一品红营业收入逐年增长,与亚宝药业差距逐渐缩小。2020年亚宝药业营业收入为26.02亿元人民币,较2019年下降14.45%;2021年略有增长,为27.64亿元人民币,同比增长6.21%。2021年一品红营业收入为21.99亿元人民币,较2020年增长31.26%,增幅较大。

2019-2022年两家企业营业收入情况(亿元)

资料来源:公司年报、智研咨询整理

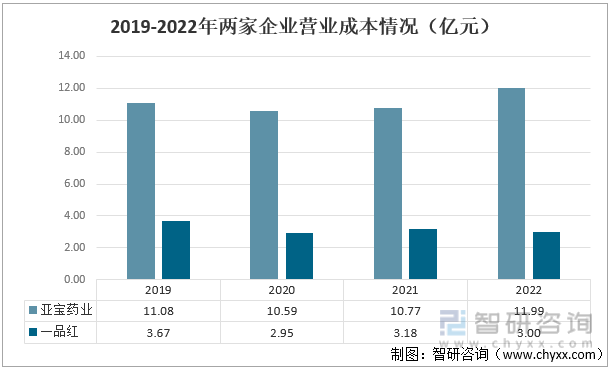

2019-2022年,亚宝药业和一品红营业成本均无较大幅度的变化,但亚宝药业的营业成本远高于一品红。2020年亚宝药业营业成本为10.59亿元人民币,较2019年下降4.46%;2022年增加至11.99亿元人民币,较2021年增长11.35%。一品红营业成本在3.2亿元人民币上下波动,在2020年达到最低,为2.95亿元人民币,同比下降19.5%;2022年营业成本为3亿元人民币,同比下降5.73%。

2019-2022年两家企业营业成本情况(亿元)

资料来源:公司年报、智研咨询整理

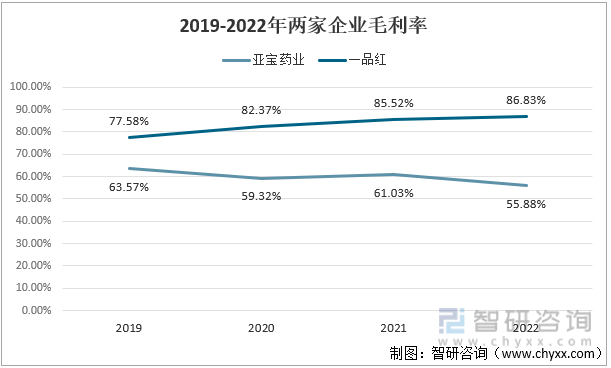

亚宝药业毛利率较高,呈现波动变化。2020年亚宝药业毛利率为59.32%,较2019年下降4.25个百分点;2021年略有回升,为61.03%,2022年又降至55.88%,较2021年下降5.15个百分点。一品红营业收入逐年增高,但营业成本较低,因此毛利率高于亚宝药业,且保持逐年上升的趋势。其中2020年一品红毛利率为82.37%,较2019年增长4.79个百分点;2022年达到最高,为86.83%。

2019-2022年两家企业毛利率

资料来源:公司年报、智研咨询整理

相关报告:智研咨询发布的《中国儿童用药行业发展形势分析及投资方向分析报告》

四、业务布局对比

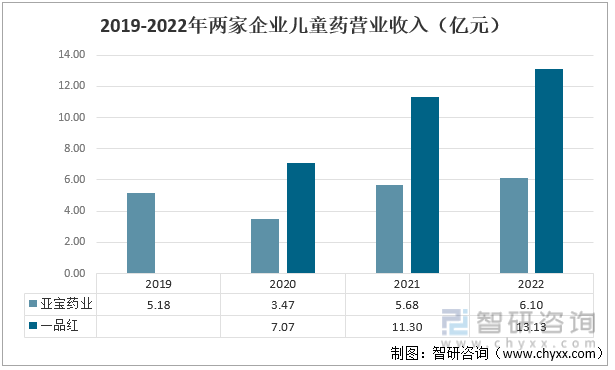

受新冠疫情的冲击,2020年亚宝药业儿童药的主要产品丁桂儿脐贴销售量大幅下降,使得营业收入较2019年有所下滑,但2020-2022年,两家企业儿童药营业收入均有回升且逐年增长。2020年亚宝药业儿童药营业收入为3.47亿元人民币,同比下降33.03%;2022年达到最高,为6.10亿元人民币,同比增长7.36%。2021年一品红儿童药营业收入为11.30亿元人民币,同比增长59.68%,增幅最大;2022年达到最高,为13.13亿元人民币,同比增长16.20%。

2019-2022年两家企业儿童药营业收入(亿元)

资料来源:公司年报、智研咨询整理

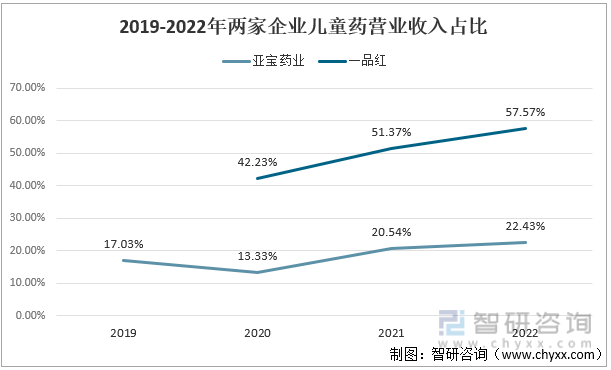

亚宝药业总体营业收入高于一品红,但儿童药营业收入占总体收入比例低于一品红,2020-2022年,两家企业儿童药营业收入占据总体营业收入的比例均在上升,说明近年来儿童药的市场需求正在不断增大,两家企业也在逐渐改善儿童药“种类少、剂量少”的现状。

2020年亚宝药业营业收入占比为13.33%,较2019年下降3.7个百分点;2021年回升至20.54%,较2020年增长7.21个百分点,增幅较大。一品红儿童药营业收入占比几乎呈现直线增长,2021年达51.37%,较2020年增长9.14个百分点。

2019-2022年两家企业儿童药营业收入占比

资料来源:公司年报、智研咨询整理

2019-2022年,亚宝药业和一品红的儿童药毛利率都较高。宝药业儿童药毛利率在83.5%上下波动,2020年亚宝药业儿童药毛利率为82.71%,较2019年下降1.62个百分点;2021年为84.99%,较2020年增长2.28个百分点;2022年又回落至82.47%,较2021年下降2.52个百分点。一品红儿童药毛利率高于亚宝药业,且呈现逐年增长的趋势,2022年达到最高,为88.52%,较2021年增长0.2个百分点,增长幅度较小。

2019-2022年两家企业儿童药毛利率

资料来源:公司年报、智研咨询整理

五、研发投入对比

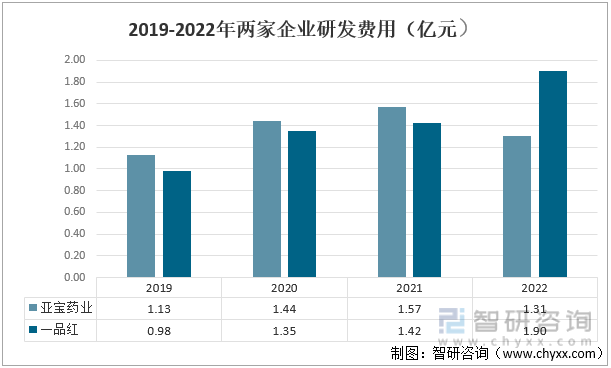

对比两家企业2019-2022年企业研发费用,亚宝药业呈现先上升后下降的趋势,一品红逐年增长。亚宝药业2019-2021年投入的研发费用逐年增长,在2021年达到最高,为1.57亿元人民币,同比增长8.77%;2022年回落至1.31亿元人民币,同比下降16.87%。一品红2019-2021年投入研发费用较亚宝药业低,2022年加大研发项目投入,研发费用达到最高,为1.9亿元人民币,同比增长33.34%,反超亚宝药业且差距拉大。

2019-2022年两家企业研发费用(亿元)

资料来源:公司年报、智研咨询整理

从两家企业投入的研发费用所占总营业收入的比例来看,亚宝药业呈现先上升后下降的趋势,一品红呈现上下波动的趋势且始终高于亚宝药业。亚宝药业研发投入占比在2020年增幅最大,较2019年增长1.84个百分点;在2021年达到最高,为5.68%;2022年降至4.81%,较2021年下降0.87个百分点。一品红2020年研发投入占比为8.08%,较2019年增长2.09个百分点;2021年回落至6.47%,较2020年下降1.61个百分点;2022年达到最高,为8.32%,较2021年增长1.85个百分点。

2019-2022年两家企业研发投入占比

资料来源:公司年报、智研咨询整理

六、总结

亚宝药业资产雄厚且具备较强的竞争力,在儿童药行业有突出的成就及先进的技术;一品红发展迅猛且成长速度快,儿童药占企业主营业务比例较高,销售状况较好,各项指标追赶亚宝药业较快甚至超过亚宝药业。两家企业对于研发的投入都比较重视,一品红研发投入占比更高。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国儿童用药行业发展形势分析及投资方向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国儿童用药行业发展形势分析及投资方向分析报告

《2023-2029年中国儿童用药行业发展形势分析及投资方向分析报告》共十五章,包含2023-2029年中国儿童用药行业市场前景预测分析,2023-2029年中国儿童用药行业投融资机会及策略,中国儿童用药市场营销策略及创新分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![中国儿童药市场规模及市场竞争格局分析:市场集中度较低[图]](http://img.chyxx.com/2021/12/G4504UCY26_m.jpg?x-oss-process=style/w320)

![研判2025!中国水利工程建筑行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)