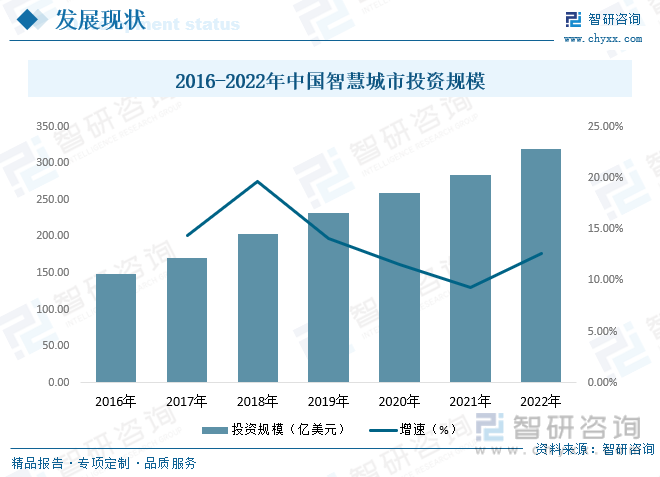

内容概况:受政策持续影响,2015-2020年,我国智慧城市的投资规模呈现不断上升的状态,2020年,我国智慧城市的投资规模达到259亿美元,与2019年相比上升12.7%,高于全球平均水平,成为仅次于美国的第二大支出国家。目前,可持续基础设施、数据驱动治理以及数字化管理是我国投资的重点项目,预计2022年,我国智慧城市投资规模达到313.8亿美元。

关键词:智慧城市市场规模、智慧城市发展背景

一、行业概况

智慧城市就是运用信息和通信技术手段感测、分析、整合城市运行核心系统的各项关键信息,从而对包括民生、环保、公共安全、城市服务、工商业活动在内的各种需求做出智能响应。其实质是利用先进的信息技术,实现城市智慧式管理和运行,进而为城市中的人创造更美好的生活,促进城市的和谐、可持续成长。

智慧城市是以互联网、物联网、电信网、广电网、无线宽带网等网络组合为基础,以智慧技术高度集成、智慧产业高端发展、智慧服务高效便民为主要特征的城市发展新模式。智慧化是继工业化、电气化、信息化之后,世界科技革命又一次新的突破。利用智慧技术,建设智慧城市,是当今世界城市发展的趋势和特征。

全球智慧城市最早可追溯到1992年新加坡首次提出智慧岛计划,随着信息技术不断快速地发展,推动了社会不断进步,很多国家和地区开始进行智慧城市建设,直至2010年开始在全球掀起了智慧城市建设的热潮。到目前为止,全球开始智慧城市发展建设,大致经历了三个阶段萌芽期、探索期、建设发展期。

2022年12月发布的《“十四五”城镇化与城市发展科技创新专项规划》中,提出到2025年,城镇化与城市发展领域科技创新体系更趋完善,基础理论水平与创新能力显著提高,为新型城镇化提供更高质量的技术解决方案,有力支撑城镇低碳可持续发展,推动城市建设与文化旅游等相关产业发展壮大,科技成果更多更好地惠及民生。强调了科技创新对新型城镇化建设的重要性,也为十四五期间城市建设提供了发展方向。2022年3月国家发改委发布的《2022年新型城镇化和城乡融合发展重点任务》中,明确提出要加快推进新型智慧城市建设。坚持人民城市人民建、人民城市为人民,建设宜居、韧性、创新、智慧、绿色、人文城市。随着近年来国家政策的大力支持,全国各个地方把智慧城市建设作为发展的重点,促使未来智慧城市的建设不断发展。

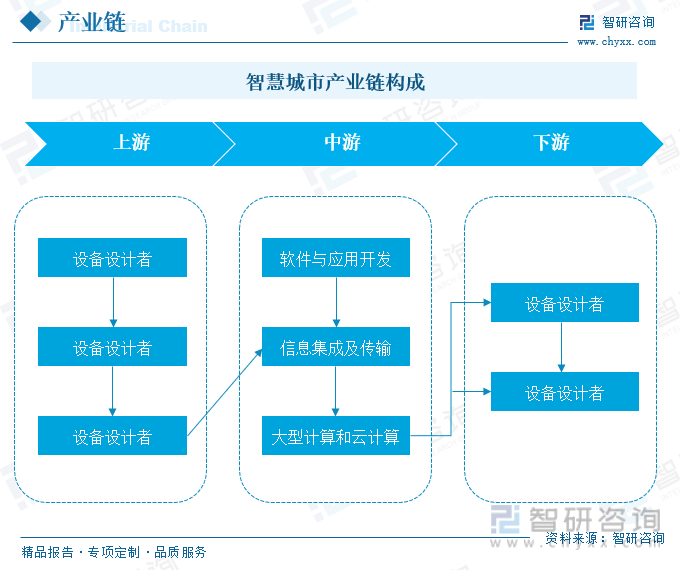

智慧城市产业链各参与方包括设备供应商、系统集成商、解决方案提供商和运营和服务提供商之间的边界将不断模糊、融合,在某一环节具备竞争优势的公司将成为“智慧城市建设者和运营商”。在智慧交通、平安城市、智慧医疗等热点应用领域具备竞争优势,且能够向产业链其他环节全面延伸的公司,具备极大的发展前景。

二、发展现状

随着智慧城市建设的转型升级,我国对智慧城市的市场规模也在不断扩大,2017-2021年,我国智慧城市市场规模保持不断增长的状态,2021年,智慧城市的市场规模达到21.08万亿元,较2020年同比上升45.4%;2022年我国智慧城市的市场规模达到25万亿元,较2021年同比上升18.6%。

受政策持续影响,2015-2020年,我国智慧城市的投资规模呈现不断上升的状态,2020年,我国智慧城市的投资规模达到259亿美元,与2019年相比上升12.7%,高于全球平均水平,成为仅次于美国的第二大支出国家。目前,可持续基础设施、数据驱动治理以及数字化管理是我国投资的重点项目,2022年,我国智慧城市投资规模达到313.8亿美元。

回顾过去几年来我国智慧城市建设历程,自2013年1月29日,住房和城乡建设部公布了首批90个国家智慧城市试点名单,随着智慧城市投资规模的扩大,我国陆续推进智慧城市试点发展。根据计算科技部、工信部、国家测绘地理信息局、发改委所确定的智慧城市相关试点数量,目前,我国智慧城市试点数量累计已达900个。基于区域的布局来看,住建部确定的试点城市已覆盖到我国的各个省市及自治区,以中东部地区居多,其中华东地区最为集中。

相关报告:智研咨询发布的《中国智慧城市行业市场竞争策略及未来发展潜力报告》

三、竞争格局

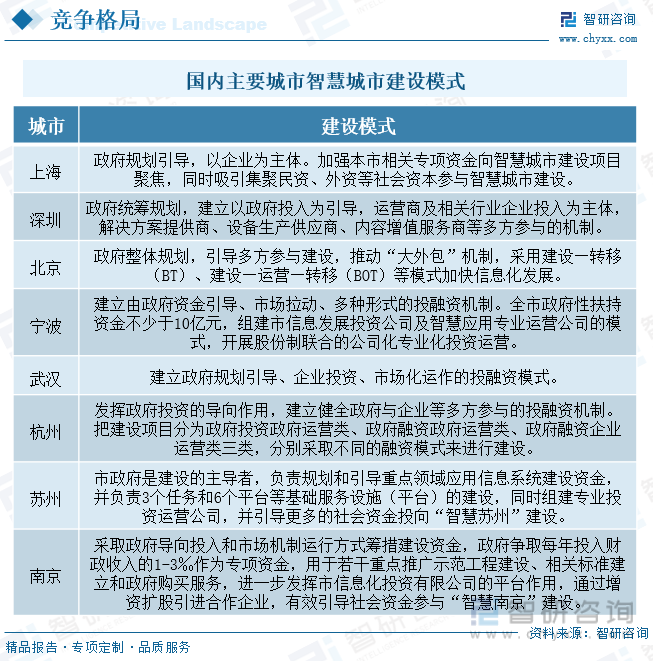

目前由于政府资金紧张和建设资金需求的矛盾仍旧突出,因此国内智慧城市建设以BOT/BT模式为主,需要建设方提前垫资。且越来越多的智慧城市项目建设模式逐步从政府主导单一模式向政府企业共同参与、企业联合建设运营等多元化模式转变。无论是直接BT模式、BOT模式还是企业与地方城投成立合资公司的模式,都在一定程度上缓解了智慧建设需求旺盛和政府资金相对缺乏的矛盾问题。然而,这些模式的广泛应用却提高了对企业的资金要求,这使得资金实力突出、有国资背景的企业获得大项目机会更多,承接大项目的能力更强,最终在市场竞争胜出的概率也越高。

赛为智能专注于智慧城市顶层设计,目前主要产品包括轨道交通系列产品、数据分析平台产品、基于无人机的林业防护监测预警管控云平台等。其智慧城市的营业收入在2017-2020年间不断增长,2020年,公司的智慧城市收入达到13.57亿元,较2019年同比上升34.20%,到2021年,公司的智慧城市收入达到8.32亿元,较2020年下降28.19%。金智科技以物联网、云计算、大数据、人工智能应用为技术牵引,在智慧互联及数字基础、智慧建筑及智慧园区、智慧交通及智慧安防、智慧市政和城市决策可视化等领域,提供综合解决方案及服务。其智慧城市收入在2017-2019年上升,2020-2021年下降,2021年,公司的智慧城市收入降至8.50亿元,较2020年下降11.77%。。

四、发展趋势

在国家政策的大力支持下,数字经济将成为一个重要的发展方向。新型基础设施也是我国“十四五”时期的建设重点,目前,全国已有20多个省份出台实施新型基础设施建设计划。而智慧城市建设是新基建必不可少的一部分,随着未来新型基础设施的不断发展,将助推智慧城市迎来新的发展机遇。另外电子信息的安全也是核心关键,对此国家提出了从党政两大体系以及关于国计民生的八大行业逐步开始国产替代的信创业务体系。未来将逐步加强信息安全的防护以及网络基础设施的建设,促进智慧城市更加安全、可靠。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智慧城市行业市场竞争策略及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国智慧城市行业市场竞争策略及未来发展潜力报告

《2025-2031年中国智慧城市行业市场竞争策略及未来发展潜力报告》共十五章,包括2020-2024年智慧城市技术分析,中国智慧城市重点企业财务状况分析,智慧城市投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询