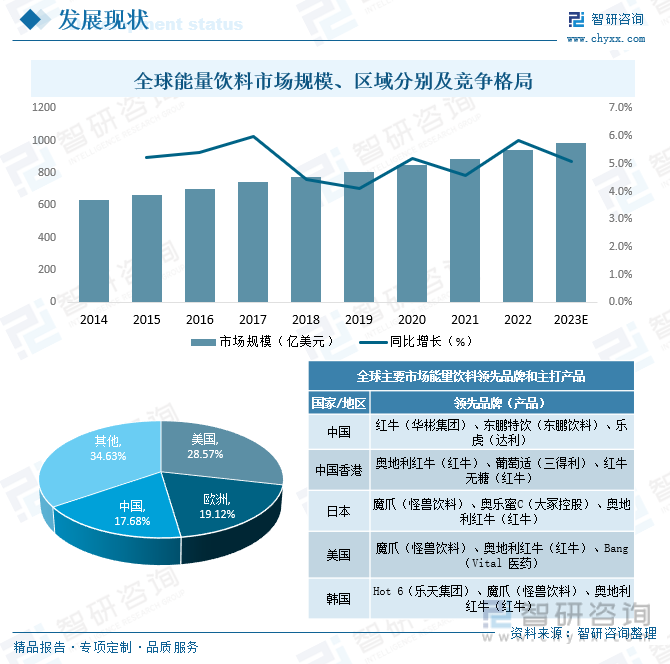

内容概况:随着工作生活节奏日益加快,使用能量饮料的群体和场景也愈加多元化,能量饮料的主力消费人群从之前的长途司机、蓝领工人、快递员等扩大到白领、学生等高文化程度群体,另外,消费场景也从过往的加班、运动辐射到电竞、聚会等休闲娱乐场景,消费场景不断丰富,驱动能量饮料市场持续扩容,2021年全球能量饮料市场规模达889亿元,其中,美国占28.57%,欧洲占19.12%,中国占17.68%,随着全球能源饮料消费人群进一步扩大,预计2023年全球能量饮料市场规模直逼1000亿美元大关。

关键词:能量饮料产业现状、能量饮料市场格局、能量饮料未来发展趋势

一、概述

能量饮料是一种能够提供快速能量的饮品,它主要由咖啡因、牛磺酸、维生素B群、矿物质和糖分等成分组成,能够起到提神、增加注意力和体力、缓解疲劳等作用,能量饮料按照产品功效和配方不同可以分为具有醒脑功能的能量饮料、具有增强体力和耐力的能量饮料、具有调节免疫功能的能量饮料、具有促进新陈代谢的能量饮料等。

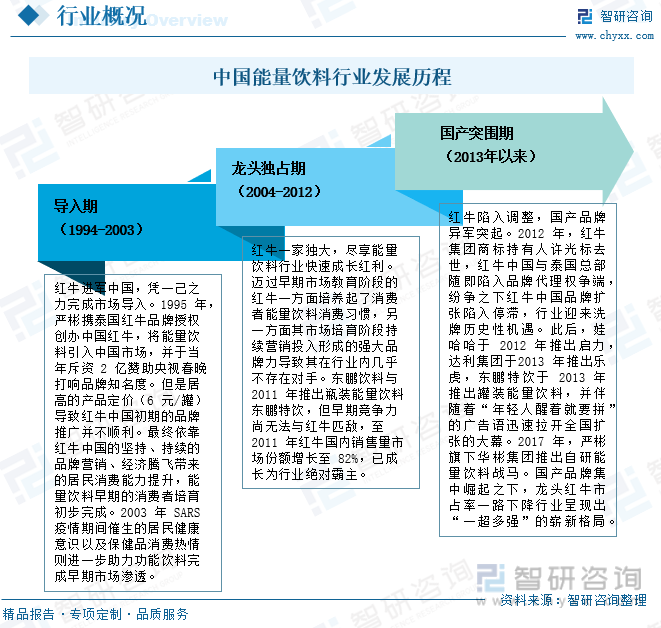

纵观中国能量饮料行业发展历程,可以将其划分为以下三个发展阶段:导入期(1994-2003)、龙头独占期(2004-2012)和国产突围期(2013年以来)。1995年,严彬携泰国红牛品牌授权创办中国红牛,将能量饮料引入中国市场,并于当年斥资2亿赞助央视春晚打响品牌知名度。但是居高的产品定价(6元/罐)导致红牛中国初期的品牌推广并不顺利。最终依靠红牛中国的坚持、持续的品牌营销、经济腾飞带来的居民消费能力提升,能量饮料早期的消费者培育初步完成。东鹏饮料与2011年推出瓶装能量饮料东鹏特饮,但早期竞争力尚无法与红牛匹敌,至2011年红牛国内销售量市场份额增长至82%,已成长为行业绝对霸主。2012年,红牛集团商标持有人许光标去世,红牛中国与泰国总部随即陷入品牌代理权争端,纷争之下红牛中国品牌扩张陷入停滞,行业迎来洗牌历史性机遇。此后,娃哈哈于2012年推出启力,达利集团于2013年推出乐虎,东鹏特饮于2013年推出罐装能量饮料,并伴随着“年轻人醒着就要拼”的广告语迅速拉开全国扩张的大幕。2017年,严彬旗下华彬集团推出自研能量饮料战马。国产品牌集中崛起之下,龙头红牛市占率一路下降行业呈现出“一超多强”的崭新格局。

二、发展环境

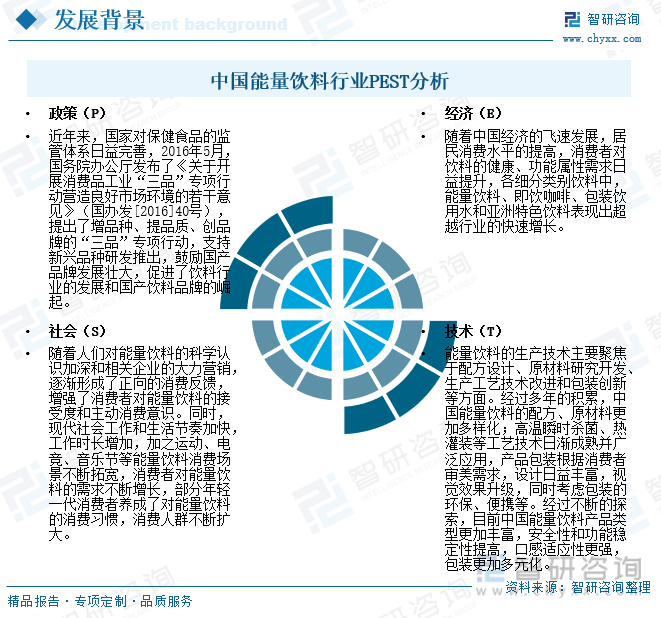

近年来,国家对保健食品的监管体系日益完善,2016年5月,国务院办公厅发布了《关于开展消费品工业“三品”专项行动营造良好市场环境的若干意见》(国办发[2016]40号),提出了增品种、提品质、创品牌的“三品”专项行动,支持新兴品种研发推出,鼓励国产品牌发展壮大,促进了饮料行业的发展和国产饮料品牌的崛起。随着人们对能量饮料的科学认识加深和相关企业的大力营销,逐渐形成了正向的消费反馈,增强了消费者对能量饮料的接受度和主动消费意识。同时,现代社会工作和生活节奏加快,工作时长增加,加之运动、电竞、音乐节等能量饮料消费场景不断拓宽,消费者对能量饮料的需求不断增长,部分年轻一代消费者养成了对能量饮料的消费习惯,消费人群不断扩大。

三、发展现状

随着工作生活节奏日益加快,使用能量饮料的群体和场景也愈加多元化,能量饮料的主力消费人群从之前的长途司机、蓝领工人、快递员等扩大到白领、学生等高文化程度群体,另外,消费场景也从过往的加班、运动辐射到电竞、聚会等休闲娱乐场景,消费场景不断丰富,驱动能量饮料市场持续扩容,2021年全球能量饮料市场规模达889亿元,其中,美国占28.57%,欧洲占19.12%,中国占17.68%,随着全球能源饮料消费人群进一步扩大,预计2023年全球能量饮料市场规模直逼1000亿美元大关。在市占率方面,魔爪、红牛在全球主要消费国/地区均为主要品牌,但各国/地区的本土品牌也占据一定份额,如中国的东鹏饮料、日本的奥乐蜜、韩国的Hot6。在价格方面,红牛在全球的价位均处于相对高的地位,魔爪的价格相对低。在功能方面,几乎所有产品都主打提神抗疲劳,但葡萄适和奥乐蜜还有补充葡萄糖、提高免疫力的功能。

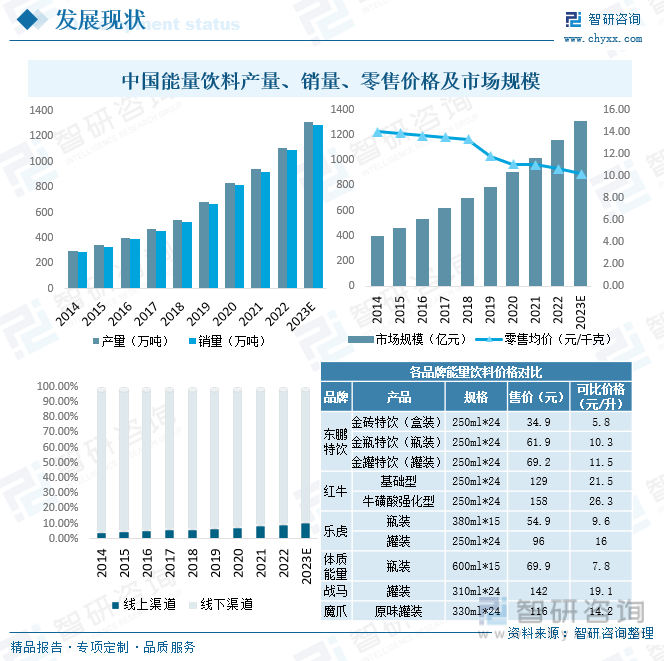

从国内市场来看,能量饮料在中国市场虽起步较晚,但发展迅速,已成为饮料中增速最快的细分品类之一,2021年中国能量饮料产销量达943万吨和922万吨,零售均价为11元/千克,市场规模达1014亿元,其中,线下渠道占91.56%,线上渠道占8.44%,虽然近年来中国能量饮料市场发展迅猛,但欧美等发达国家相比,中国能量饮料人均消费量仍然处于较低水平,未来增长空间十分巨大,预计2023年中国能量饮料销量将达到1289万吨,市场规模将达到1312亿元。从品牌产品价格来看,目前国内能量饮料市场本土品牌主要有东鹏特饮、乐虎等,东鹏特饮目前相对畅销的500ml装饮料售价折合8.6元/升(对应4.3元/瓶),远低于红牛基础款21.5元/升(折合5.4元/瓶)的售价。

相关报告:智研咨询发布的《中国能量饮料行业市场发展规模及市场前景趋势报告》

四、市场竞争格局

1、整体格局

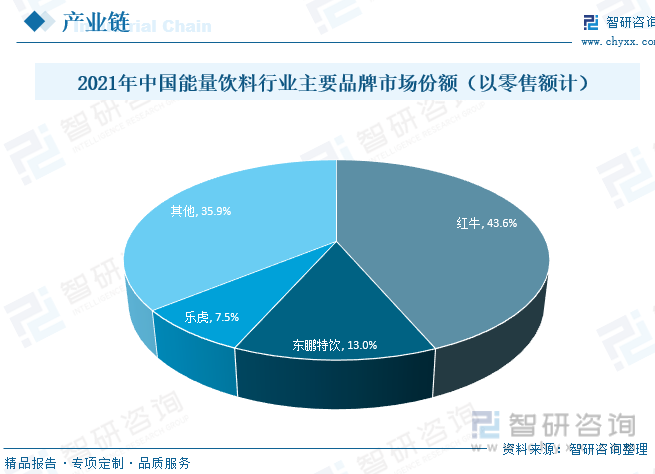

近年来,随着中国经济的发展,老百姓温饱问题已经解决,越来越重视身体健康,从而也认识到运动和体能的重要性,因此解决运动和体能问题就显得尤为重要了,在经历了长期的平稳发展之后,中国能量饮料市场近年来进入了快速增长期,众多厂家纷纷推出自己的能量饮料新品,包括东鹏饮料、达利食品等,2021年红牛约占中国能量饮料市场份额的43.6%,东鹏特饮占13.0%,乐虎占7.5%,目前,中国能量饮料市场竞争十分激烈。

2、头部企业分析——东鹏饮料

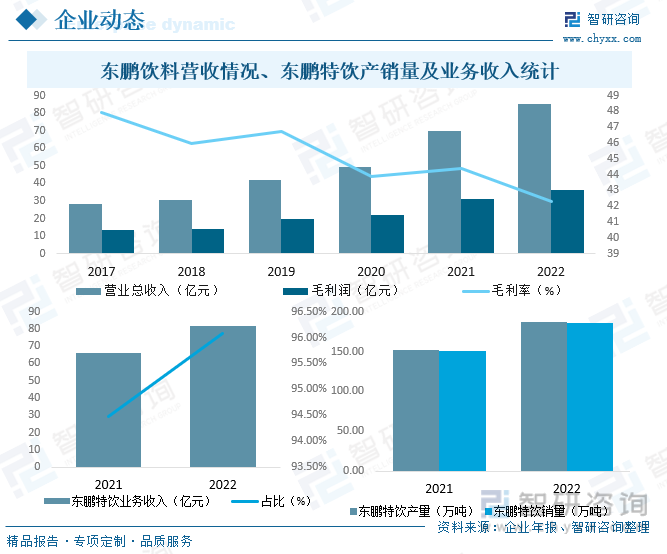

东鹏饮料(集团)股份有限公司,上交所主板上市公司(605499),公司坚持饮料的研发、生产与销售,锁定功能饮料赛道,深刻洞察饮料行业的消费趋势,不断推进产品升级与产品创新,以牛磺酸、烟酸、B族维生素等营养成分为基础,细分不同客户对口味、功能的需求,致力于构建“东鹏能量+”为主品类,同时发展其他多品类饮料,打造综合功能性的产品矩阵,为消费者提供健康功效饮品。“东鹏特饮”系列产品为公司主品类,富含牛磺酸、赖氨酸、多种B族维生素和其他营养成分,并添加药品级咖啡因,既保证了东鹏特饮的风味口感,又形成了一套完整科学的抗疲劳体系。东鹏特饮系列产品,目前有6种包装规格,分为:500ml金瓶特饮、250ml金瓶特饮、250ml金罐特饮、335ml金罐特饮、250ml金砖特饮和250ml金钻特饮,2022年东鹏饮料东鹏特饮产销量分别完成187.19万吨和185.94万吨,从营收情况来看,2022年东鹏饮料营业总收入达85.05亿元,其中东鹏特饮业务收入81.72亿元,占营业总收入的96.08%。

五、发展趋势

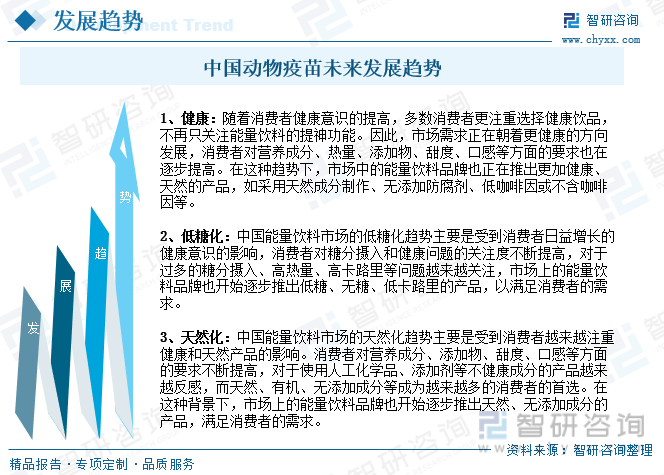

随着人们健康意识的日益增强,消费者越来越需要天然、美味、健康的产品,天然、绿色、健康、低热量的果汁、茶/咖啡、草本、减糖能量饮料新品类逐渐流行,中国能量饮料市场目前正经历着健康、低糖化和天然化的趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国能量饮料行业市场发展规模及市场前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国能量饮料行业市场发展规模及市场前景趋势报告

《2025-2031年中国能量饮料行业市场发展规模及市场前景趋势报告》共六章,包含中国能量饮料行业竞争状态及市场格局分析,中国能量饮料产业链代表性企业案例研究,中国能量饮料行业市场前瞻及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国能量饮料行业发展现状及市场竞争格局分析:行业呈现一超三强的格局[图]](http://img.chyxx.com/2021/12/124125AMJ9_m.jpg?x-oss-process=style/w320)

![东鹏饮料2021年半年度业绩预告发布!收入维持高增[图]](http://img.chyxx.com/2021/07/P3198G9I2I_m.jpg?x-oss-process=style/w320)