一、发展背景:半导体材料种类丰富,对外依存度较高

半导体材料是一类具有半导体性能、可用来制造半导体器件和集成电路的电子材料。根据工艺过程,半导体材料可分为晶圆制造材料和封装材料。半导体材料作为半导体产业的基石,近年来随着半导体产业的快速发展需求量不断上涨,但由于国内半导体材料的空缺,导致半导体材料对外依存度较高,特别地,靶材、大硅片、高端光刻胶等半导体材料对外依存度高达90%以上。

二、发展现状:上游产业蓬勃发展,带动半导体材料需求上涨

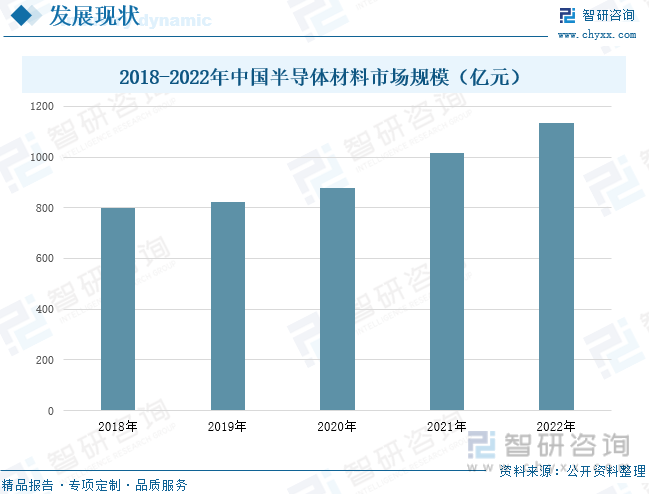

得益于中国半导体技术的不断发展,中国已成为全球最大的半导体消费市场之一,同时,我国集成电路产业已初步形成设计、芯片制造和封测三业并举、较为协调的发展格局,产业销售额保持不断增长趋势。随着下游行业的蓬勃发展,我国半导体材料的需求量逐渐上涨,2018-2022年,我国半导体材料市场规模呈现上升趋势,从18年的797.4亿元增长至22年市场规模达到1133.2亿元。

三、企业格局:企业不断加强产品研发力度,经营业绩有望恢复增长状态

南大光电是一种微型电子器件或部件,是典型的知识密集型、技术密集型、资本密集和人才密集型的高科技产业。目前,该公司主要布局先进前驱体材料产品、电子特气类产品和光刻胶及配套材料三大板块,其产品广泛应用于集成电路、平板显示、LED、第三代半导体、光伏和半导体激光器的生产制造。一季度公司整体业绩较去年同期有所下跌,但与2022年四季度相比均有所上升,分别环比增长23.64%、406.50%。这主要是得益于公司及时调整策略,在一季度扭转去年四季度下降的趋势。飞凯材料成立于2002年,致力于为高科技制造提供优质材料。其主营业务包括屏幕显示材料、半导体材料、紫外固化材料等等。2023年第一季度,公司总营业收入较上年同期有所下降,主要受我国传统春节假期影响,一季度电子化学材料的整体产销量较低,预计二季度有望逐步恢复。

四、发展趋势:国产化进程不断加快,推动第三代半导体材料发展

未来在国家政策的推动、集成电路领域国产替代加速、行业技术升级等多重利好加持下,半导体材料国产化进程将进一步加速,国内半导体材料企业有望受益,未来行业发展空间巨大。同时,随着新能源汽车、光伏逆变、5G基站、PD快充等应用领域不断发展,对半导体材料性能的要求逐渐增加,而第三代半导体材料凭借宽禁带、高热导率、高击穿电场、高抗辐射能力等特点,逐渐受到这些应用领域的重视。而在国家高度重视之下,第三代半导体材料有望实现加速发展。

关键词:半导体、集成电路、国产化率、发展趋势

一、发展背景:半导体材料种类丰富,对外依存度较高

半导体材料是一类具有半导体性能、可用来制造半导体器件和集成电路的电子材料。根据工艺过程,半导体材料可分为晶圆制造材料和封装材料,其中晶圆制造材料又包括硅片、电子特气、CMP抛光液&抛光垫、光掩膜、光刻胶、湿电子化学品、靶材等等,主要用于晶圆制造环节;封装材料又包括封装基板、引线框架、键合丝、陶瓷封装材料等等,主要用于封装环节。半导体材料作为半导体产业的基石,是推动集成电力技术创新的引擎。随着近年来半导体产业的快速发展,对半导体材料的需求逐渐增加,但由于国内高端半导体材料的空缺,导致半导体材料对外依存度较高,特别是靶材、大硅片、高端光刻胶等半导体材料对外依存度高达90%以上。

二、发展现状:上游产业蓬勃发展,带动半导体材料需求上涨

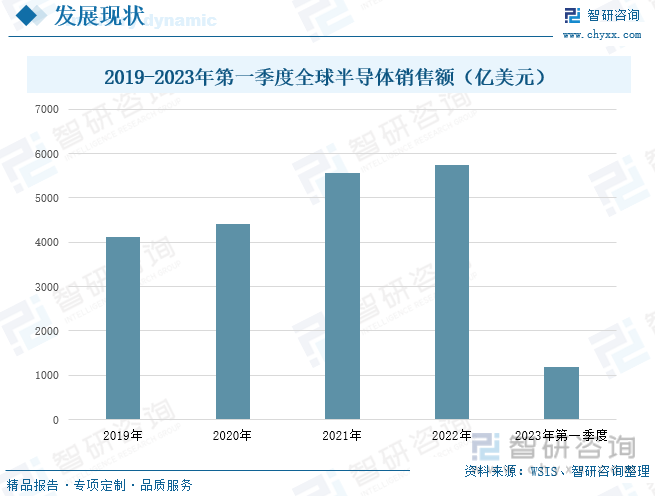

近年来,随着人工智能、智能网联汽车、5G、云计算、物联网等新兴市场的发展,全球半导体产业规模稳步扩张。根据数据显示,2019-2022年,全球半导体产业销售额保持逐年增长的趋势,从4123亿美元增长到5741亿美元。2023年第一季度,受市场周期和宏观经济逆风影响,全球半导体产业销售额达到1195亿美元,较上年同期减少21.3%,这是自2019年一季度以来同比下降的最大降幅。虽然在2023年第一季度,全球半导体销售额处于负增长状态,但是在3月单月有着微增长趋势,预计未来半导体销售额有望触底反弹。

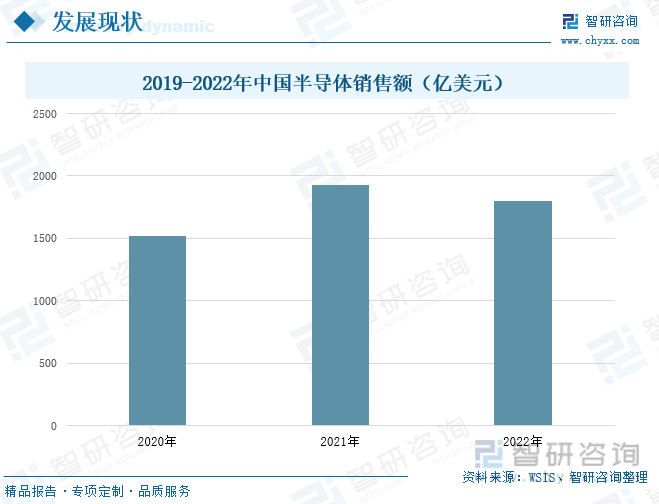

得益于中国半导体技术的不断发展,中国已成为全球最大的半导体消费市场之一。2021年中国半导体销售额为1925亿美元,同比上涨27.1%,占全球的比重达到34.63%;2022年中国半导体销售额达到1803亿美元,较上年同比下降6.3%。

相关报告:智研咨询发布的《中国半导体材料行业市场深度监测及发展策略分析报告》

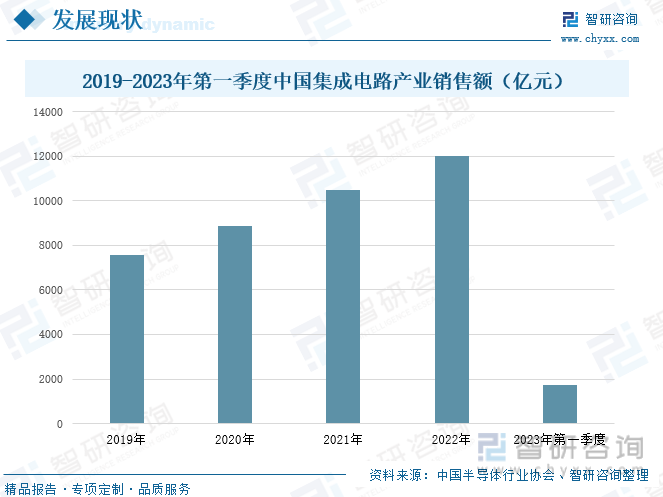

集成电路是一种微型电子器件或部件,是典型的知识密集型、技术密集型、资本密集和人才密集型的高科技产业。经过多年发展,我国集成电路产业已初步形成设计、芯片制造和封测三业并举、较为协调的发展格局,产业链基本形成。根据数据显示,2019-2022年,我国集成电路产业销售额保持增长状态,2022年销售额达到12006.1亿元,较上年增长14.8%。2023年第一季度中国集成电路产业销售额同比增长18.1%,达到1739.3亿元。其中,设计业销售额为717.7亿元,较上年增长24.9%;制造业销售额为542.1亿元,较上年增长7.3%;封测业销售额为479.5亿元,较上年增长7.3%。半导体材料作为制作集成电路的重要材料,将随着集成电路需求的上涨而上涨。

我国半导体材料行业虽然起步较晚,但发展迅速。这主要得益于下游行业的蓬勃发展,尤其是新型应用场景的出现,半导体需求不断增长,进而带动上游半导体材料需求量的增加。根据数据显示,2018-2022年,我国半导体材料市场规模呈现上升趋势,从18年的797.4亿元增长至22年市场规模达到1133.2亿元。2023年初,受消费需求疲软影响,国内半导体市场需求不景气,进而导致半导体材料的需求下滑,预计2023年度中国半导体材料市场规模有所下降。

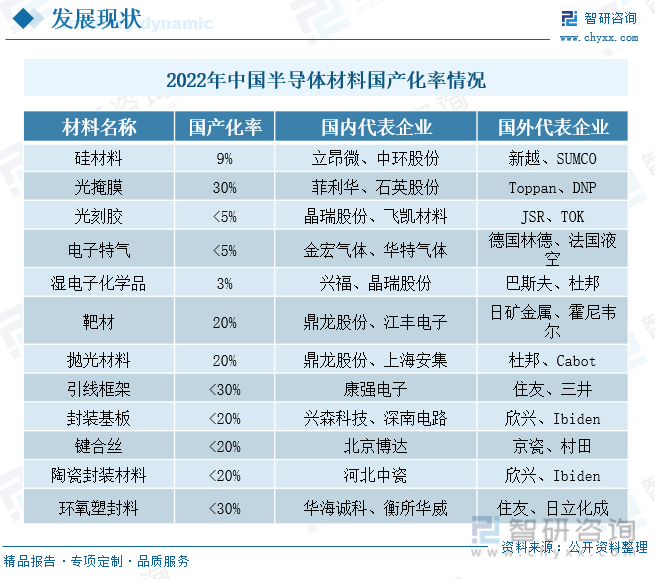

伴随着半导体材料的发展,我国已基本实现重点材料领域的布局,但仍以中低端产品为主,高端领域仍然被外资主导。在国际贸易环境不确定性增强的背景下,半导体材料国产替代的战略需求紧迫。据统计,目前,我国半导体材料国产化率较低,特别是在高端领域,硅材料、光刻胶等产品的国产化率不到10%。而在壁垒较低的封装材料中,国产化率相对较高,如封装基板、键合丝、陶瓷封装材料国产化率不到20%。

三、企业动态:企业不断加强产品研发力度,经营业绩有望恢复增长状态

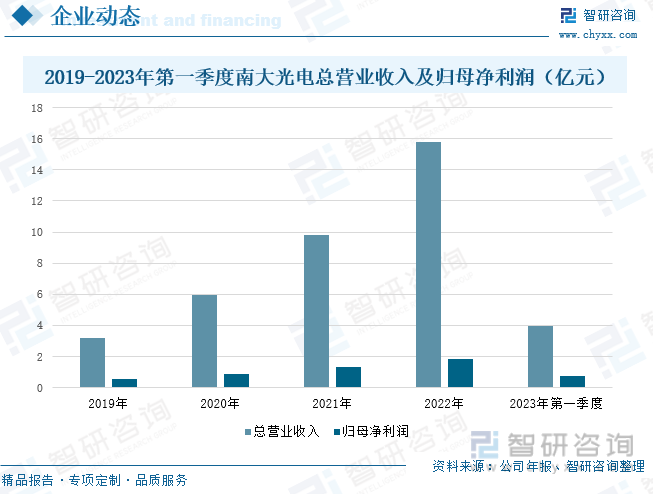

南大光电是一家从事先进电子材料生产、研发和销售的高新技术企业。目前,该公司主要布局先进前驱体材料产品、电子特气类产品和光刻胶及配套材料三大板块,其产品广泛应用于集成电路、平板显示、LED、第三代半导体、光伏和半导体激光器的生产制造。2022年,面对复杂的形势,公司经营业绩得到稳定增长,实现营业收入15.81亿元,较上年增长60.62%;归母净利润达到1.87亿元,较上年增长37.07%。这主要得益于公司不断加强科技攻关,落实科技成果转化。2023年第一季度,公司实现营业收入3.98亿元,较上年下降3.12%;归母净利润为0.75亿元,较上年下降7.06%。虽然一季度公司整体业绩较去年同期有所下跌,但与2022年四季度相比均有所上升,分别环比增长23.64%、406.50%。这主要是得益于公司及时调整策略,在一季度扭转去年四季度下降的趋势。

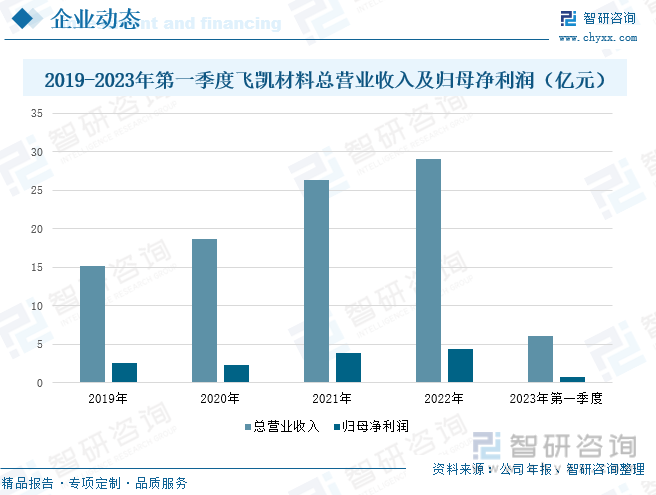

飞凯材料成立于2002年,致力于为高科技制造提供优质材料。其主营业务包括屏幕显示材料、半导体材料、紫外固化材料等等,其中,半导体材料又包括应用于半导体制造及先进封装领域的光刻胶及湿制程电子化学品,用于集成电路传统封装领域的锡球、环氧塑封料等。2022年,公司积极克服原材料价格上涨和市场环境低迷等因素,不断开拓主营业务市场,持续加大新产品的研发力度,积极优化产品品类结构,使得公司经营业绩保持增长态势,2022年实现总营业收入29.07亿元,较上年增长10.65%,其中半导体材料为5.56亿元,同比增长19.11%;归母净利润达到4.35亿元,较上年增长35.20%。2023年第一季度,公司总营业收入较上年同期有所下降,主要受我国传统春节假期影响,一季度电子化学材料的整体产销量较低,预计二季度有望逐步恢复;归母净利润为0.72亿元,较上年同期下滑47.84%。

四、发展趋势:国产化进程不断加快,推动第三代半导体材料发展

1、国产化进程不断加快,行业发展空间巨大

半导体材料作为半导体产业链的上游环节,贯穿半导体生产全过程。经过多年的发展,我国半导体材料已实现重点材料领域的布局,但仍以中低端产品为主,且目前中低端产品国产化进程效果明显,国产化率逐年提升。而高端产品受海外厂商垄断影响发展缓慢,在产能及市场规模方面都与海外厂商有着较大差距,国产化率较低。预计未来在国家政策的推动、集成电路领域国产替代加速、行业技术升级等多重利好加持下,半导体材料国产化进程将进一步加速,国内半导体材料企业有望受益,未来行业发展空间巨大。

2、重点领域市场需求量大,加速发展第三代半导体材料

目前,随着新能源汽车、光伏逆变、5G基站、PD快充等应用领域不断发展,对半导体材料性能的要求逐渐增加,而第三代半导体材料凭借宽禁带、高热导率、高击穿电场、高抗辐射能力等特点,逐渐受到这些应用领域的重视,市场发展空间广阔。一直以来,国家高度重视第三代半导体的技术创新和产业发展,从“十五”期间开始给予长期持续支持,建立了从材料、器件到应用的第三代半导体全产业链创新能力。同时,为促进第三代半导体材料将进一步发展,国家还不断加强关键技术攻关,以创新驱动产业高质量发展。此外,不断加强应用场景拓展,为第三代半导体材料发展提供动力。近年来,以碳化硅、氮化镓为代表的第三代半导体材料开始大量投入生产,预计未来在关键技术上的突破,第三代半导体有望加速发展,进而为我国产业发展提供新的机遇。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国半导体材料行业市场深度监测及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国半导体材料行业市场深度监测及发展策略分析报告

《2023-2029年中国半导体材料行业市场深度监测及发展策略分析报告》共十三章,包含中国半导体材料主要生产商竞争性财务数据分析,2023-2029年中国半导体材料行业发展趋势分析,2023-2029年中国半导体材料行业投资咨询分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国第三代半导体材料行业整体发展形势及未来趋势研判:行业正迎来发展机遇,龙头企业竞争力增强,国产化率提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)