一、发展背景:硫酸法仍是钛白粉行业主要的制备方法

目前,全球主要以氯化法为主;而我国因氯化法技术复杂、对设备材质要求较高等因素,主要以硫酸法为主。根据数据显示,2022年,我国氯化法钛白粉产量为336.4万吨,较2021年减少7.68万吨,占当年总产量的12.87%,而通过硫酸法生产的产量达到49.7万吨,较2021年相比增加12.1万吨,同比上升32.18%,占当年总产量的比重高达87.13%。

二、发展现状:行业需求量上涨,金红石型钛白粉占据主导地位

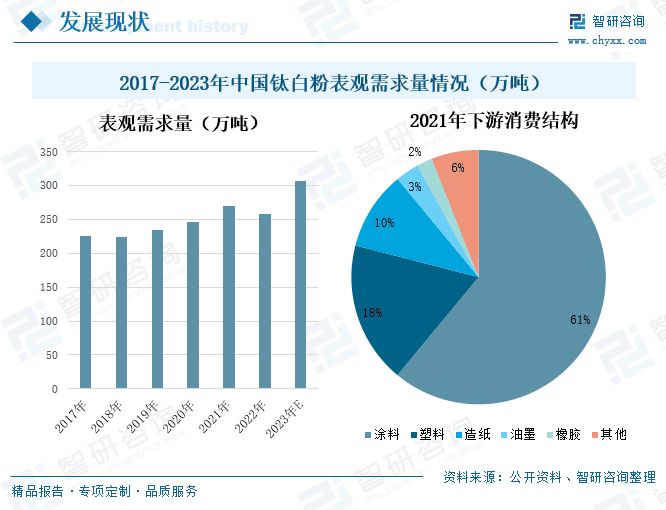

钛白粉被认为是世界上性能最好的一种白色颜料,广泛应用于涂料、塑料、造纸、印刷油墨、化纤、橡胶、化妆品等工业。其中涂料是我国钛白粉主要的应用市场,根据数据显示,2021年钛白粉应用到涂料领域的比重达到61%。而在我国钛白粉相关产品中,金红石型产品产量达到332.6万吨,占总产量的86.14%,它主要适用于各种建筑涂料、工业漆、防腐漆、油墨、粉末涂料等行业。因此,随着下游房地产行业的不断发展,对涂料的需求不断增加,进而促进我国金红石型钛白粉的需求增长。

三、进出口情况:贸易顺差逐步扩大,印度是我国钛白粉最大的出口目的地

从进出口进情况来看,随着海外市场对钛白粉的需求不断增长,我国钛白粉行业的出口量近年来保持较快速度增长,根据中国海关数据,2022年我国钛白粉的出口数量达到140.58万吨,较2021年上升7.17%,出口金额为38.34亿美元,较2021年同比上升5.36%。而我国钛白粉的进口量在2022年处于下滑态势,进口数量为12.31万吨,较2021年同比下降35.85%,进口金额为4.45亿美元,同比下降24.58%。从出口格局来看,2022年我国钛白粉出口目的地排名前五的地区分别为印度、巴西、韩国、俄罗斯联邦、越南,其中,印度的出口金额最大,达到4.89亿美元。

四、发展趋势:行业未来发展高景气,氯化法生产工艺在市场中的占比有望提高

随着国家连续出台多项政策助力新基建发展。新基建有望带动传统基建产业迎来新一轮景气。作为传统基建供应链的上游产品,受新老基建带动,未来钛白粉需求有望迎来进一步增长。与此同时,在环保政策趋严的背景下,我国现有的硫酸法生产工艺在环保和能耗方面有一定的缺陷,不符合当前社会发展循环经济的趋势;而通过氯化法生产钛白粉,其对环境破环的程度较轻,并且产品质量更高,随着国家对环境保护的重视,将会大力发展氯化法生产工艺。在《钛白粉工业污染防治技术政策》中,我国就提到鼓励氯化法、联产硫酸法清洁钛白粉工艺、淘汰传统硫酸法重污染生产工艺。

关键词:钛白粉、金红石型、进出口贸易、氯化法

一、发展背景:硫酸法仍是钛白粉行业主要的制备方法

钛白粉是一种重要的无机化工颜料,主要成分为二氧化钛,按生产工艺可以分为硫酸法和氯化法两种工艺路线。目前,全球主要以氯化法为主;而我国因氯化法技术复杂、对设备材质要求较高等因素,主要以硫酸法为主。根据数据显示,2022年,我国氯化法钛白粉产量占当年总产量的12.87%,而硫酸法占当年总产量的比重高达87.13%。但是,由于硫酸法钛白能耗高、污染大,已不满足当前发展循环经济的大趋势,随着国家对节能减排的要求越来越高,三废处理经济成本的负担越发沉重,也降低了企业的利润空间,将会促进企业减少硫酸法钛白的制作,进而促进氯化法在钛白粉产量中的占比。

硫酸法是将钛铁矿与浓硫酸进行酸解反应生成硫酸氧钛,然后在热水中水解时得到的二氧化钛水合物称为偏钛酸,再经过煅烧、研磨、表面处理得到钛白粉。目前,通过硫酸法制备钛白粉的产品主要是锐钛型钛白粉,而金红石型钛白粉不溶于硫酸,因此还需得进一步加工才能得到金红石型钛白。由于硫酸法成本较低,成为我国钛白粉主要的制备方法,根据数据显示,2019-2021年,我国通过硫酸法制备的钛白粉产量处于增长状态,2022年受环保政策的影响,我国硫酸法钛白粉产量为336.4万吨,较2021年减少7.68万吨。

氯化法是使用含钛的原料,以金红石矿或高钦渣等富钛料经粉磨后,与氯气反应生成四氯化钛,经精馏提纯,然后再进行气相氧化,在速冷后,经过气固分离再经过洗涤和粉碎得到金红石型钛白粉。氯化法具有三废少、大气污染少、产品质量好、易于工业化生产等优点,在国际上得到广泛应用,全球钛白粉产量中大约有一半为氯化法生产的产品。我国也颁布了一系列措施来促进氯化法的发展,在2020-2022年,我国通过氯化法生产的钛白粉产量逐年上涨,到2022年,我国氯化法生产的钛白粉产量达到49.7万吨,较2021年相比增加12.1万吨,同比上升32.18%。

二、发展现状:行业需求量上涨,金红石型钛白粉占据主导地位

由于硫酸法是我国钛白粉的主要生产工艺,其上游原材料钛铁矿的需求量将会不断增长。而我国是世界上钛铁矿储量最多的国家,在2021年,我国钛铁矿储量达到2.3亿吨,约占全球总储量的32.86%,为钛白粉的生产起到保障作用。2018-2022年,我国钛白粉的产量保持不断增长的趋势,2022年我国钛白粉的产量达到386.1万吨,较2021年同比上升1.25%,预计2023年中国钛白粉的产量将达到419.6万吨。同时,其产能也在逐年增加,2022年,中国钛白粉的产能达到500万吨,较2021年同比上升11.2%,预计2023年中国钛白粉的产能将达到520万吨。

经钛白粉产业技术创新战略联盟秘书处和国家化工生产力促进中心钛白分中心统计汇总,2022年我国钛白粉相关产品可以分为金红石型、锐钛型、非颜料级和其他类型产品,其中,金红石型产品产量达到332.6万吨,占总产量的86.14%,与2021年相比增长3.64个百分点;锐钛型产品产量为41.1万吨,占总产量的比例为10.64%,较2021年下降2.36个百分点;非颜料级和其他类型产品产量为12.4万吨,占比为3.21%,与2021年相比下降1.29个百分点。金红石型钛白粉占比最大,主要适用于各种建筑涂料、工业漆、防腐漆、油墨、粉末涂料等行业,在2017-2021年间其产量保持上升趋势,从2017年的229.28万吨增加到2021年的332.6万吨。

从各地区产量来看,主要分布在四川省、山东省、河南省、安徽省、广西壮族自治区、江苏省、湖北省、云南省、重庆市、贵州省等,其中,四川省钛白粉产量最高,达到81.5万吨,占全国总产量的比重达到21%。这是因为四川省位于我国西南地区,钛矿资源丰富,钛精矿产量较高,因此是我国重要的钛白粉生产基地。根据数据显示,2018-2021年,我国四川省钛精矿产量不断增长,2021年四川省钛精矿产量达到638万吨,与2020年相比增加了46万吨,同比上升8%,占全国钛精矿总量的90%以上。

钛白粉被认为是世界上性能最好的一种白色颜料,广泛应用于涂料、塑料、造纸、印刷油墨、化纤、橡胶、化妆品等工业。其中涂料是我国钛白粉主要的应用市场,根据数据显示,2021年钛白粉应用到涂料领域的比重达到61%,超过市场的50%。而房地产行业又是涂料行业的主要下游客户,因此,随着房地产行业的发展,我国钛白粉的需求量也会不断上升,在2017-2021年,我国钛白粉的表观需求量保持上升趋势,2022年,我钛白粉的表观需求量达到257.83万吨,预计2023年钛白粉的表观需求量达到306万吨。

从钛白粉的价格来看,2022年上半年,我国钛白粉的月末价格基本上处于稳定阶段,上下震荡幅度不大,基本维持在20000-22000元/吨之间;但是,下半年,我国钛白粉的价格处于快速下降状态,从2022年6月的每吨20450元降至2022年12月的15933.33元/吨,其中7-9月累计跌幅19.85%,这主要是因为国内天百分市场需求持续低迷,厂家库存压力较大。到2023年2月,我国钛白粉的月末价格达到16683.33元/吨,较2022年12月增加750元/吨,预计未来随着房地产景气度好转,有望进一步拉动钛白粉需求,带动钛白粉价格上涨。

三、进出口情况:贸易顺差逐步扩大,印度是我国钛白粉最大的出口目的地

从进出口进情况来看,随着海外市场对钛白粉的需求不断增长,我国钛白粉行业的出口量近年来保持较快速度增长,根据中国海关数据,2021年,我国钛白粉的出口数量为131.17万吨,出口金额为36.39亿美元,2022年我国钛白粉的出口数量达到140.58万吨,较2021年上升7.17%,出口金额为38.34亿美元,较2021年同比上升5.36%。而我国钛白粉的进口量在2022年处于下滑态势,进口数量为12.31万吨,较2021年同比下降35.85%,进口金额为4.45亿美元,同比下降24.58%。

从进口格局来看,我国钛白粉进口来源地主要包括中国台湾、墨西哥、澳大利亚、美国、日本等地,其中,中国台湾进口金额最大,达到1.41亿美元,占比达到32%;其次是墨西哥,进口金额达到0.97亿美元,占比达到22%。上海市是我国钛白粉进口需求最多的省份,其进口金额达到2.62亿美元;浙江省以0.82亿美元的进口金额排名第二。

从出口格局来看,2022年我国钛白粉出口目的地排名前五的地区分别为印度、巴西、韩国、俄罗斯联邦、越南,出口金额依次为4.89亿美元、2.48亿美元、2.03亿美元、2.05亿美元、1.88亿美元。同时,我国出口金额最多的省份为河南省,出口金额为7.86亿美元,其次,四川省出口金额为7.01亿美元,山东省排名第三,出口金额为5.92亿美元。

相关报告:智研咨询发布的《中国钛白粉行业市场全景调查及投资潜力研究报告》

四、发展趋势:行业未来发展高景气,氯化法生产工艺在市场中的占比有望提高

1、受环保政策的影响,氯化法生产工艺将受到国家的大力发展

目前,硫酸法制备工艺是钛白粉行业的主要生产方式,虽然其价格较低,但是在环保和能耗方面有一定的缺陷,不符合当前社会发展循环经济的趋势;而通过氯化法生产钛白粉,其对环境破环的程度较轻,并且产品质量更高。随着国家对环境保护的重视,将会大力发展氯化法生产工艺。在《钛白粉工业污染防治技术政策》中,我国就提到鼓励氯化法、联产硫酸法清洁钛白粉工艺、淘汰传统硫酸法重污染生产工艺。在政策的推动下,硫酸法生产工艺将会变得越发困难,尤其是对环保设施的投入力度将会大大增加,企业的成本端承压,对企业的盈利造成影响。与此同时,发展氯化法生产工艺,有利于企业向高质量产品迈进,企业将会不断加强技术研发,提高企业的竞争力。

2、下游领域覆盖范围较广,行业发展趋势较好

我国既是钛白粉生产的大国,也是钛白粉消费的大国。目前,我国钛白粉广泛应用于涂料、塑料、造纸、印刷油墨、橡胶、化纤、陶瓷、化妆品、食品、医药、电子工业、微机电和环保工业等领域,已渗透到工业领域的方方面面。随着下游领域的不断发展,钛白粉的需求量将会持续上升。其中,涂料行业是钛白粉的最大下游客户,而建筑业又是涂料行业的主要下游客户,因此,房地产行业的发展对钛白粉市场需求的影响较大。随着国家连续出台多项政策助力新基建发展。新基建有望带动传统基建产业迎来新一轮景气。作为传统基建供应链的上游产品,受新老基建带动,未来钛白粉需求有望迎来进一步增长。可见,随着下游领域的不断发展,钛白粉的需求量将会持续上升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国钛白粉行业市场全景调查及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国钛白粉行业市场全景调查及投资潜力研究报告

《2025-2031年中国钛白粉行业市场全景调查及投资潜力研究报告》共十三章,包含2025-2031年中国钛白粉行业发展趋势预测,2025-2031年中国钛白粉行业投资机会与风险分析,钛白粉行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询