一、产业链:上下游共同推动,无菌包装行业不断发展

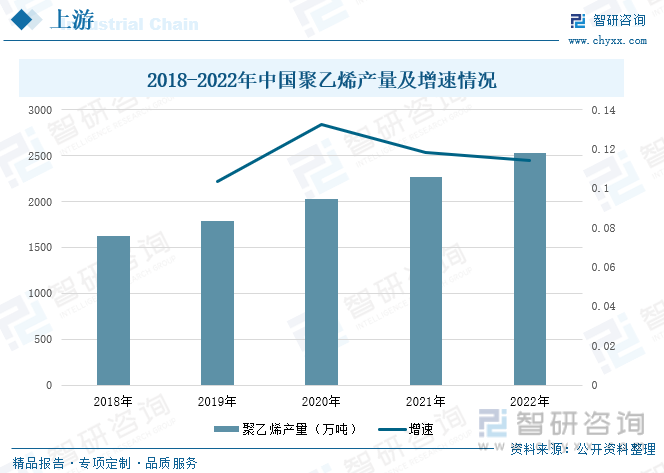

无菌包装的内部结构共有7层,从内到外依次为聚乙烯、聚合物、铝箔、聚乙烯、原纸、油墨、聚乙烯。其中聚乙烯被使用了三次,可见,无菌包装行业对其的需求量较大。据统计,2022年,其产量达到了2532亿元,较2021年同期上升了11.44个百分点。随着聚乙烯的不断增长,无菌包装的产业供给将得到满足。同时,随着下游行业的不断发展,无菌包装行业的需求量将不断增加。液态奶是无菌包装的主要应用市场。在我国液态奶的市场中主要以常温奶为主,常温奶不易储存,一般的储存方式不能超过30天,但是无菌包装就能极大的延长液态奶的存储时间。可见,无菌包装对液态奶行业有着较大的辅助作用。

二、发展现状:行业规模持续增长,砖包市场占比较大

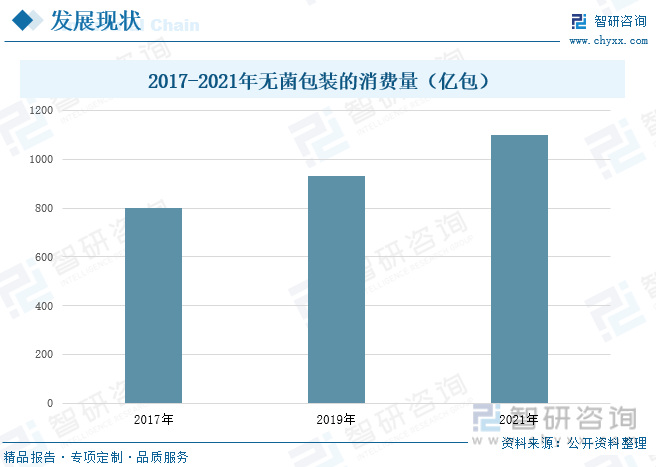

随着下游行业市场的推动,我国无菌包装行业消费量呈现不断增长的趋势,根据数据显示,在2017年,我国无菌包装消费量,达到802亿元,到2021年,其消费量增长至1100亿元,四年间年复合增长率达到8.2%。从细分产品来看,砖包占比最大,达到60%以上;其次是枕包,市场占比达到22%,枕包凭借良好的保存优势,逐步替代普通塑料袋、传统百利包,市场渗透率将不断提高。钻石包随着中高端奶品的发展,未来需求量将会增加,就目前而言,市场占比较低,2022年消费量达到106.1亿包,未来潜力巨大。

三、企业格局:以外资企业为主,国内竞争压力较小

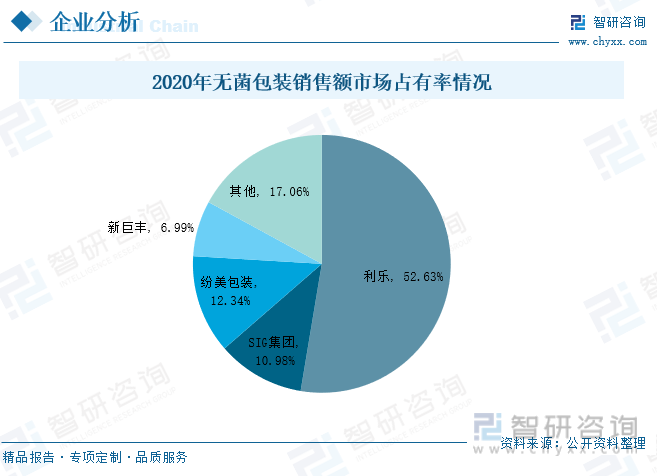

我国无菌包装行业格局集中,外资主导,相关企业中以利乐和SIG集团等外资企业在市场中占据较大份额,其中利乐占比超过50%。目前,国内无菌包装供应商约有24家,竞争者相对较少。恩捷股份是全球领先的锂电池隔膜行业龙头,无菌包装使其公司的产品的之一,从营业收入来看,2019-2021年,公司的营业收入处于不断增长的状态,其中无菌包装的收入也从2019年的2.89亿元增加到2021年的5.78亿元。新巨丰是一家以无菌包装的研发、生产与销售为主营业务的公司,无菌包装收入是其主要的收入来源,从企业营业收入来看,2021年,新巨丰的总营业收入为12.42亿元,其中无菌包装的收入达到了12.35亿元。

四、发展趋势:国产替代驶入快车道,未来发展潜力巨大

随着无菌包装技术的不断发展及应用推广,无菌包装将逐渐在医药、化妆品、调料品、罐头类食品等不同行业领域种得到广泛应用。应用范围的扩大,对无菌包装市场的需求起着较大的推动作用,除此之外,传统的塑料袋、百利包将逐渐被枕包所替代,无菌包装行业未来发展潜力巨大。随着外资企业在中国无菌包装行业的市场份额中占比逐渐减少,为国资无菌包装企业提供了黄金机遇,未来国产替代空间广阔,加之国内企业强强联合,使得无菌包装国产替代阵营的实力更加强大,面对海外巨头形成更有利的竞争格局。

关键词:无菌包装、液态奶、砖包、国产替代

一、产业链:上下游共同推动,无菌包装行业不断发展

无菌包装产业链上游环节主要包括原纸、聚乙烯、铝箔等等,其中原纸是无菌包装的主要载体,能够稳定支撑印刷;聚乙烯能够起到防潮、保护印刷图案的作用;铝箔能够防氧化、阻隔异味以及避光。中游环节主要厂商分别为利乐集团、恩捷股份、纷美包装、新巨丰。下游环节是指无菌包装的主要应用领域,包括液态奶、果汁饮料、酒水等等,最终销售给消费者。

无菌包装的内部结构共有7层,从内到外依次为聚乙烯、聚合物、铝箔、聚乙烯、原纸、油墨、聚乙烯。其中聚乙烯被使用了三次,每一次都有不同的作用,最内面的一层可以直接接触内容物;中间的一层可以粘结原纸和铝箔;最外一层有着防潮、保护印刷图案的作用。可见,无菌包装对聚乙烯有着较大的需求量。根据图片显示,聚乙烯的产量不断增长,2022年,其产量达到了2532万吨,较2021年同期上升了11.44个百分点。聚乙烯的增长对于无菌包装行业来说有着极大的促进作用,能够为无菌包装提供较为充足的原材料。

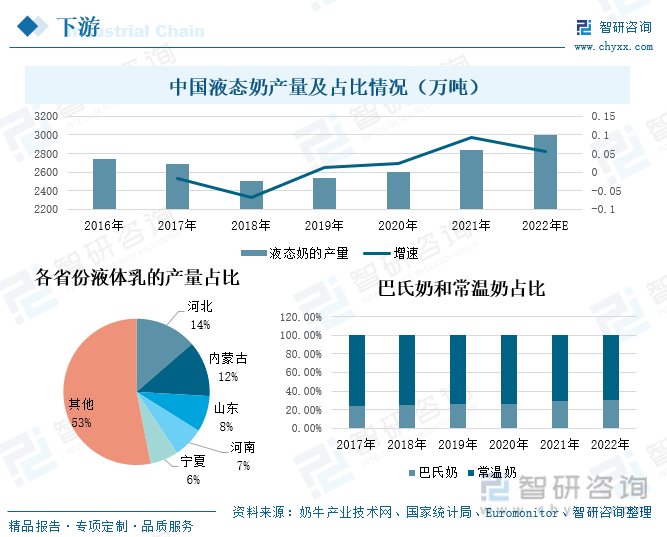

液态奶是无菌包装的主要应用市场。在我国液态奶的市场中主要以常温奶为主,据统计,在2017-2022年,中国常温奶的占比均大于巴氏奶。常温奶一般包装的储存时间不超过30天,而无菌包装能够大幅度提升常温奶的保质期,加之由于我国液体乳主要分布在北方,南方市场需求量较大,国内原奶产销地域分布失衡,大部分地区冷链物流系统尚不发达且运输距离过长,对于更长时间的保质期有着较大的需求,进而对无菌包装的需求量大。根据国家奶牛产业技术网数据,在2016-2018年,我国液态奶的产量逐年下降,但在此之后,液态奶的产量逐年上升,到2021年中国液态奶的产量达到了2843万吨,同比上涨9.37%,预计2022年液态奶的产量将达到3000万吨。随着液态奶产量的不断增长,无菌包装市场需求量猛增。

二、发展现状:行业规模持续增长,砖包市场占比较大

随着下游行业市场的推动,我国无菌包装行业消费量呈现不断增长的趋势,根据数据显示,在2017年,我国无菌包装消费量,达到802亿包,到2021年,其消费量增长至1100亿包,四年间年复合增长率达到8.2%。

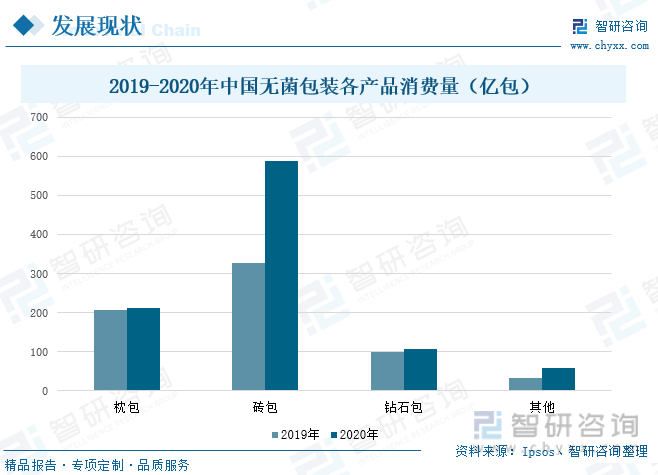

目前,我国无菌包装行业细分类产品主要为枕包、砖包、钻石包以及其他。根据数据显示,砖包的占比最高,在2020年占比达到60%以上;其次是枕包,市场占比达到22%,枕包凭借良好的保存优势,逐步替代普通塑料袋、传统百利包,市场渗透率将不断提高。钻石包随着中高端奶品的发展,未来需求量将会增加,就目前而言,市场占比较低,2022年消费量达到106.1亿包,未来潜力巨大。

三、企业分析:以外资企业为主,国内竞争压力较小

我国无菌包装行业格局集中,外资主导,相关企业中以利乐和SIG集团等外资企业在市场中占据较大份额,其中利乐占比超过50%。目前,国内无菌包装供应商约有24家,竞争者相对较少。

恩捷股份是全球领先的锂电池隔膜行业龙头,无菌包装使其公司的产品的之一,从营业收入来看,2019-2021年,公司的营业收入处于不断增长的状态,其中无菌包装的收入也从2019年的2.89亿元增加到2021年的5.78亿元。新巨丰是一家以无菌包装的研发、生产与销售为主营业务的公司,无菌包装收入是其主要的收入来源,从企业营业收入来看,2021年,新巨丰的总营业收入为12.42亿元,其中无菌包装的收入达到了12.35亿元。

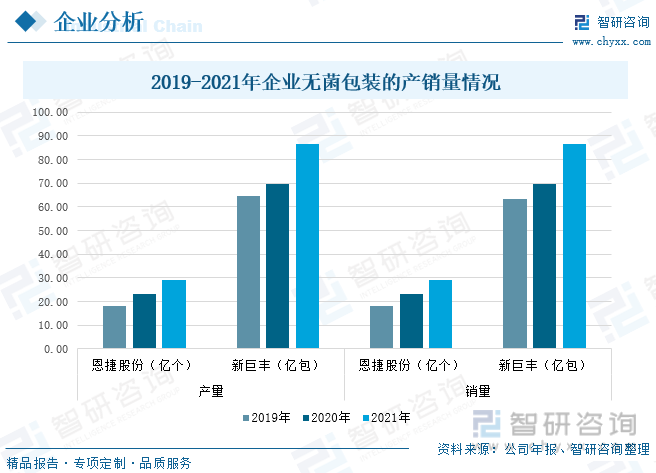

从企业产销量的情况来看,新巨丰的产销量明显大于恩捷股份。在2019-2021年两家企业的无菌包装的产销量保持持续上升的的状态,2021年恩捷股份的产量达到28.90亿个,销量达到28.98亿个;新巨丰的产量达到86.71亿包,销量为86.74亿包。

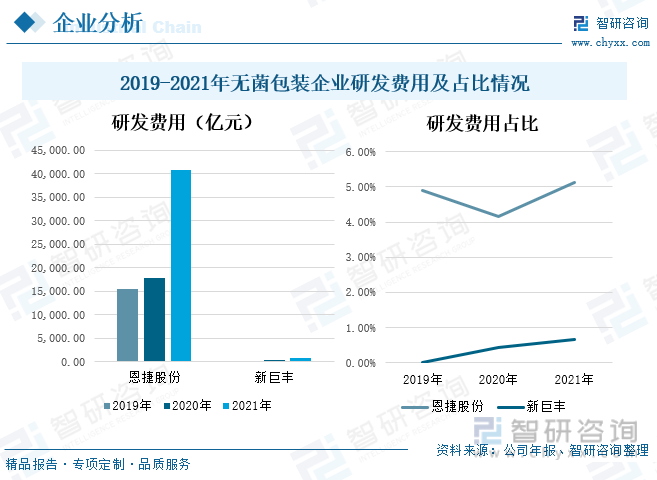

恩捷股份无菌包装业务发展情况良好,主要以服务大型乳企客户及区域性知名乳企客户为主,通过持续研

制新产品,为客户提供定制化服务,实现无菌包装产品销量的快速增长。2019-2021年,公司的研发费用持续增长,到2021年公司的研发费用达到40917.87亿元,较2020年增长130%,占总营业收入的比重为5.13%。新巨丰为了应对日益激烈的竞争,公司重视研发对可持续发展的重要性,不断提高企业的创新能力,在2021年,公司的研发费用达到832.39亿元,较2020年同比上升了90%,占总营业收入的比重为0.67%。

相关报告:智研咨询发布的《中国无菌包装行业市场现状调查及投资战略规划报告》

四、发展趋势:国产替代驶入快车道,未来发展潜力巨大

1、行业应用范围不断扩大,未来发展潜力巨大

无菌包装其优势是最大限度的减少食品在杀菌包装过程中的营养成分和原有风味的损失,延长了灌装的货架寿命,同时降低了包装费用。近年来,随着社会经济的发展,交通运输的便利,各种产品被运往全国各地,但是有些许产品由于运输时间过长,对食品的保质时间有着较大的考虑,无菌包装就能很好的解决这一问题,能最大程度的提升产品的保质期。当前,乳制品和非碳酸饮料是行业中应用最为广泛的领域,随着无菌包装技术的不断发展及应用推广,无菌包装将逐渐在医药、化妆品、调料品、罐头类食品等不同行业领域种得到广泛应用。应用范围的扩大,对无菌包装市场的需求起着较大的推动作用,除此之外,传统的塑料袋、百利包将逐渐被枕包所替代,无菌包装行业未来发展潜力巨大。

2、企业强强联合,国产替代进入快车道

在无菌包装市场中,主要以外资企业为主,而国内企业排名较前的是纷美和新巨丰两家企业,分别占比达到12.34%和6.99%。虽然外资企业占比较大,但是自2016年以来,作为外资企业利乐在中国无菌包装的销售金额份额从70%逐渐降低,这为国产企业份额扩张提供了黄金时期,未来国产替代空间巨大。此外,随着我国经济发展逐渐重回快车道,无菌包装行业将迎来新一轮的高峰,而国产企业也将进一步发展。新巨丰收购纷美对于国资无菌包装企业的发展有着巨大的加速作用,两家企业在股权方面强强联合,使得无菌包装国产替代阵营的实力更加强大,面对海外巨头形成更有利的竞争格局。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国无菌包装行业市场现状调查及投资战略规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国无菌包装行业市场现状调查及投资战略规划报告

《2025-2031年中国无菌包装行业市场现状调查及投资战略规划报告 》共十一章,包含无菌包装标杆企业研究分析,2025-2031年无菌包装市场供需前景预测,无菌包装行业投资策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国标准物质行业概述、市场规模及整体发展形势研判:新的生产者和国产标准物质的数量持续增加,市场规模仍保持增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国家庭互联网行业产业链、市场规模及发展趋势分析:物联网、云计算、大数据、人工智能等技术深度融合,行业加速迈向智能化新纪元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)