本文核心关键词:云计算历程、云计算市场规模、云计算市场结构、云计算企业、云计算产业链、云计算政策规划、云计算前景趋势

一、云计算特征及分类

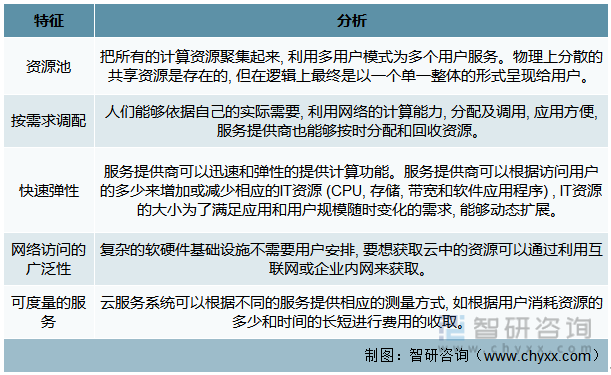

从本质上说,云计算是一种资源和服务共享的方式,在云计算平台,硬件资源、网络、应用环境都可以被随时随地、按需按量地分配调用。符合上述理念的IT服务都可以叫做云计算服务。云计算是当前数字时代的核心技术,发挥着重要作用,可实现各类复杂的业务的协调发展。云计算作为一种数字基础设施,经过多年的发展,逐渐成为国家和企业的核心竞争力。云计算具有资源池、按需求调配、快速弹性、网络访问的广泛性、可度量的服务等。

云计算的特征

资料来源:智研咨询整理

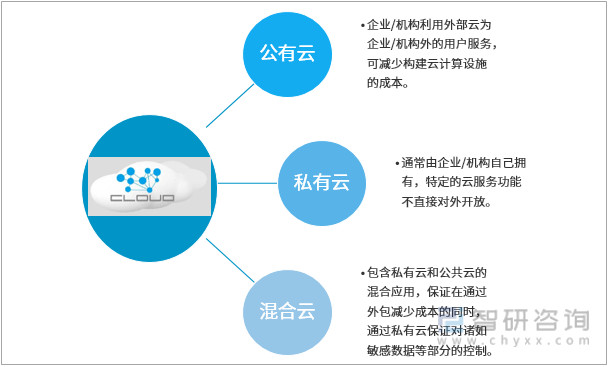

云计算在很大程度上是从作为内部解决方案的私有云发展而来的。数据中心最早探索应用包括虚拟、动态、实时分享等特点的技术是以满足内部的应用需求为目的,随着技术发展和商业需求才逐步考虑对外租售计算能力形成公共云。因此,从部署类型或者说从“云”的归属来看,云计算主要分为公共云、私有云和混合云三种形态。公有云是指基础设施由某一组织所拥有,面向公众或某一行业提供云计算服务的部署模式。私有云是指将云基础设施与软硬件资源部署在内网之中内,供机构或企业内各部门使用的云计算部署模式。混合云介于两者之间。

云计算按运营模式分类

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《中国云计算行业市场竞争态势及发展趋向分析报告》

二、世界云计算产业发展规模

随着疫情影响减弱,全球云计算市场至2021年已基本恢复到疫情前增长水平。数据显示,2021年全球云计算市场规模达到3307亿美元,同比增长32.44%。初步统计2022年全球云计算市场规模4053亿美元,增幅22.6%。

2017-2022年全球云计算市场规模

资料来源:信通院、智研咨询整理

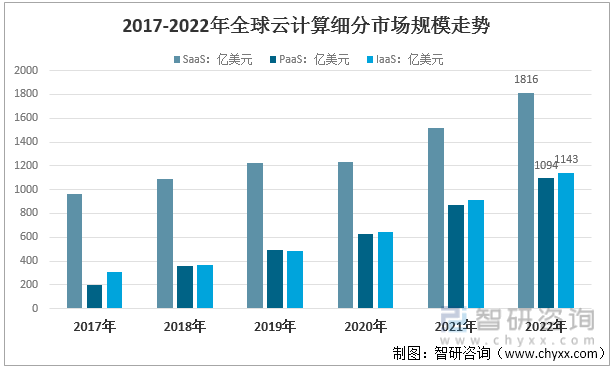

云计算按服务类型通常分为三类:基础设施即服务 (IaaS)、平台即服务 (PaaS) 和软件即服务 (SaaS)。IaaS为用户提供虚拟化计算资源;PaaS 为开发人员提供了一个通过全球互联网构建应用程序和服务的平台;SaaS 为用户提供完整且可直接访问的软件应用程序,这些应用程序在云基础架构上运行,并且可以通过各种客户端设备访问。从细分市场看,2022年全球SaaS市场规模1816亿美元,占比44.8% ;PaaS市场规模1094亿美元,占比27.0%;IaaS市场规模1143亿美元,占比28.2%。

2017-2022年全球云计算细分市场规模走势

资料来源:信通院、智研咨询整理

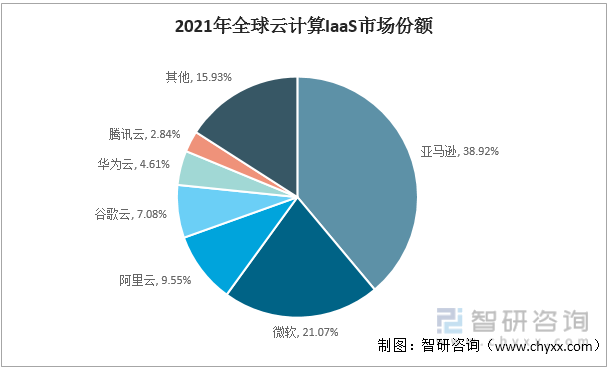

根据Gartner发布的2021年全球云计算IaaS市场数据份额数据,2021年排名前五的云计算IaaS厂商分别是亚马逊、微软、阿里云、谷歌云和华为云。中国企业阿里云全球市场份额第三,市场份额达到9.55%;华为云位居第五,市场份额4.61%。

2021年全球云计算IaaS市场份额

资料来源:Gartner、智研咨询整理

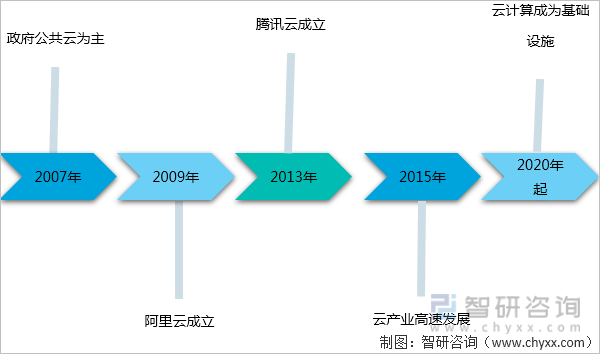

三、中国云计算产业发展历程和阶段

云计算的概念最早可追溯至1996年的康柏公司,但由于当时的市场环境和网络条件,并未商业化。2007年之前,中国云计算以政务公有云为主,私有云尚未出现。直到2009年,阿里云宣布成立,云计算进入互联网巨头竞争阶段,腾讯、金山等互联网巨头纷纷涉足。2015年之后,云计算产业进入快速发展阶段。2020年前后,我国云计算得到大力推广,并逐渐成为基础设施。

中国云计算行业发展历程

资料来源:智研咨询整理

四、中国云计算市场规模及结构

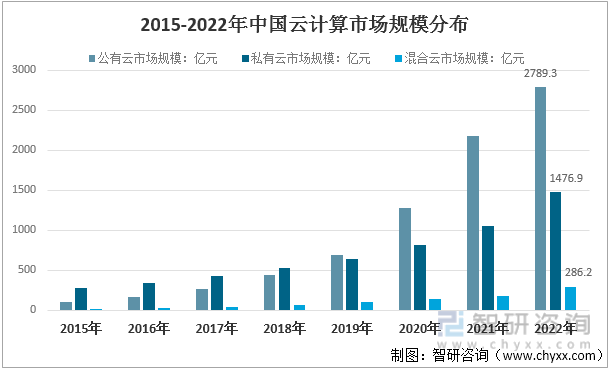

中国云计算产业正处蓬勃发展阶段,2021 年市场规模达 3409.2亿元,增速53.1%。初步统计2022年中国云计算市场规模达到4552.4亿元,增长33.5%。

2015-2022年中国云计算市场规模情况

资料来源:智研咨询整理

其中,公有云由扩张阶段跨入稳定增长阶段,增速从前一年的70.8%放缓至27.9%,市场规模达到2789.3亿元;私有云需求较快,增速为40.9%,市场规模达到1476.9亿元;混合云增长58.8%,市场规模达286.2亿元。预计在新基建、“东数西算" 等政策影响下,中国云计算市场仍将保持快速增长。

2015-2022年中国云计算市场规模分布

资料来源:智研咨询整理

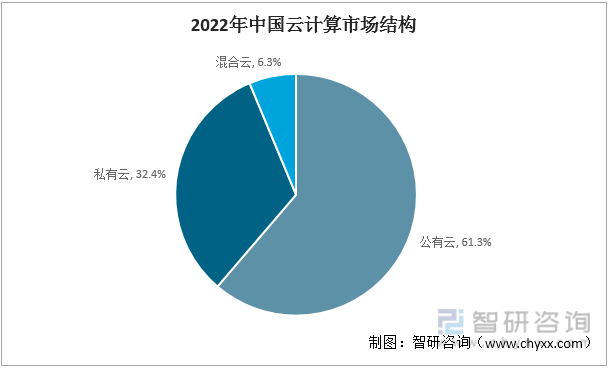

2022年中国云计算市场结构

资料来源:智研咨询整理

五、中国云计算行业企业布局和企业排行

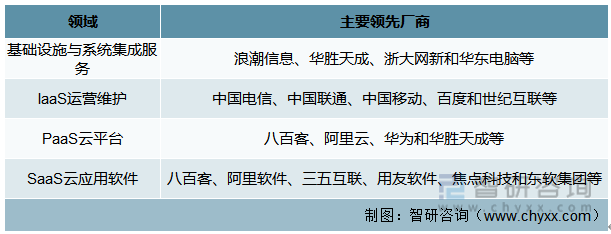

中国云计算产业各领域主要领先厂商主要如下:

中国云计算产业各领域主要领先厂商

资料来源:智研咨询整理

互联网周刊公布的2022中国云计算领军企业排行榜显示,阿里云作为云计算企业的主力军,位居第一,天翼、华为、腾讯、移动分列第二至第五位,排行前五的云计算企业均涉及共有云、私有云等多种业务。

2022年度中国云计算企业20强排名

资料来源:互联网周刊、智研咨询整理

六、中国云计算行业产业链图谱

在云计算产业链中,云服务提供商开发云产品并提供相应的服务。上游产业是基础设施提供商,将设备服务器、路由器和交换机销售给IDC制造商或直接销售给云服务提供商,云计算下游面向传统行业和个人用户,如互联网、政府、金融等。

云计算行业产业链图谱

资料来源:智研咨询整理

我国云计算应用已从互联网拓展至政务、金融、工业、医疗、交通等传统行业,但各行业应用水平参差不齐,应用深度呈现阶梯状分布。位于第一梯级的互联网和信息服务业已基本实现云计算的深化应用。这些行业基于自身具备 IT 属性的先天优势,充分将人工智能、大数据、区块链等新兴技术与云原生能力融合,提升企业业务智能化水平。位于第二梯级的金融、政务、交通等行业云化改造能力持续加深。以金融行业为例,普遍采用容器、微服务、中间件等云原生技术进行底层架构的云化升级,构建敏捷高效的研发运维体系,加大云原生应用重构能力的力度。位于第三梯级的能源、医疗、工业等行业的核心系统云化改造程度有待提升。上述行业云化改造主要针对非核心系统开展。如医疗行业的云化改造主要针对信息及门户系统、档案及医事服务等系统,通常采用专有云或混合云部署;能源行业的生产环境大多处于边远地区,对分布式云的应用尚不足,仍需运用云边协同进行边缘侧云化改造。

七、中国云计算行业政策规划

中国云计算市场发展迅速,在技术、标准、应用等方面取得众多成果,与国家政策的扶持密不可分。国家政策及监管措施在云计算市场各个发展阶段发挥着重要的引领作用,我国高度重视云计算产业发展,并在政策标准、产业布局、部署模式、行业应用等方面形成一些中国特色。

中国云计算行业相关政策规划

资料来源:智研咨询整理

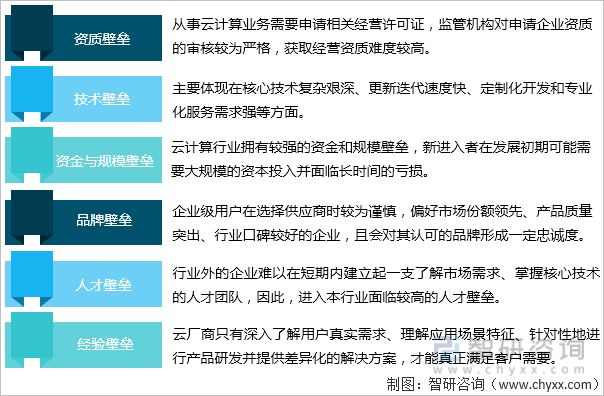

八、中国云计算行业进入障碍

中国云计算行业进入壁垒

资料来源:智研咨询整理

九、中国云计算行业盈利模式

云计算厂商的商业模式包括:为用户提供算力服务租赁、存储空间服务租赁、综合解决方案租赁等并收取费用,利润来自收入与成本之间的差额。近年来,随着云计算市场的扩大,云计算成为一些互联网巨头营收的重要支撑。不过,需要注意的是,云业务目前仍处于普及阶段。无论是数据中心的建设、硬件资源,还是研发人员,初期投入都是巨大的。即使大型互联网巨头有强大的现金流业务支撑,短期内仍难以实现盈利。但作为战略战场,巨头们愿意花钱先争夺市场份额。

十、中国云计算行业发展的影响因素

新世纪以来,互联网的快速发展重构了生产运行和信息交互逻辑,数字化转型可助力企业适应不断变化的外部环境,打造企业的核心竞争力;另一方面,随着经济的发展,数字化转型可以帮助企业满足内部精细化管理的需求,改善工作模式,提高管理效率。云计算可以为用户提高资源利用率、降低IT成本等, 特别是中、小型企业。但是,云计算仍然处于较早的发展阶段, 还存在不少问题。

中国云计算产业发展的利弊

资料来源:智研咨询整理

十一、中国云计算产业应用趋势分析

云计算充分实现与前沿信息技术的融合,实现了算力的精细化运行,能有效节省企业IT基础设施投资,降低IT运维难度。与传统IT架构相比,它具有显著的优势,吸引了众多企业迁移到云端。同时,各国政府纷纷出台政策支持云计算产业发展,组织制定云计算行业标准,引导云服务商进一步开发产业应用,鼓励政府部门优先发展云服务,鼓励企业积极使用云计算。随着云计算政策环境、企业认知、技术和基础设施的不断成熟,云计算产业进入了发展的快车道。其中,私有云受益于云计算在政务、金融、教育、交通、能源、医疗等传统行业对数据安全的高度重视,逐渐被接受,市场规模迅速增加;随着互联网产业的蓬勃发展,传统企业对混合云的需求也不断增长。

云计算产业的下一个十年,将是全面发展的十年。首先,随着新型基础设施建设的推广,云计算将加快应用,在互联网、政府、金融、交通、物流、教育等各个领域实现快速发展。其次,在全球数字经济的背景下,云计算已成为企业数字化转型不可或缺的工具,企业云计算的进程将进一步加快。第三,COVID-19的出现加速了远程办公、在线教育等SaaS服务的实施,将促进云计算行业的快速发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国云计算行业市场竞争态势及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国云计算行业市场竞争态势及发展趋向分析报告

《2025-2031年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2025-2031年中国云计算行业发展前景分析,2025-2031年中国云计算行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)