一、产业链情况

由于价格便宜,且稳定性高,铅电池一直是我国两轮电动车主要使用的电池类型,铅蓄电池渗透率达90%。相比于锂电池,铅蓄电池具有成本低、续航强、可回收等优点,但重量大也是铅蓄电池的劣势所在。铅蓄电池根据用途可以分为动力电池、储能电池、备用电源电池、启动电池四类,其中启动电池和动力电池市场规模最大,在铅蓄电池中占比合计超过70%。铅酸蓄电池产业链上游为铅酸蓄电池原材料,铅酸蓄电池在生产过程中,主要使用铅及铅制品(包括铅、铅合金、极板、端子)、用于电池壳、隔板、板栅等制造的塑料(玻璃纤维、PP材料、ABS材料等),以及硫酸等原材料,其中铅及铅制品占铅酸蓄电池生产成本的60-70%。铅酸蓄电池产业链下游为铅酸蓄电池应用领域,目前铅酸蓄电池下游应用领域众多,分布在交通工具、电力系统、通信设备、工业设备、国防军工、后备电源等众多领域。铅酸蓄电池行业产业链图谱如下:

产业链情况

资料来源:智研咨询整理

二、上游分析

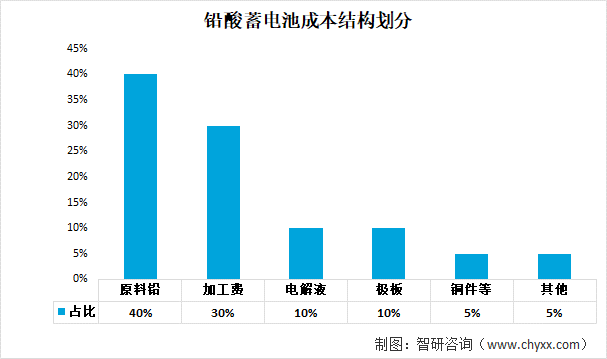

从铅酸蓄电池成本结构来看,原料铅占比最高,达到40%,其次为加工费、电解液、极板、铜件,分别成本占比30%、10、10%、5%。上游铅产量和价格对铅酸蓄电池行业影响大,议价能力弱。

铅酸蓄电池成本结构划分

资料来源:公开资料整理

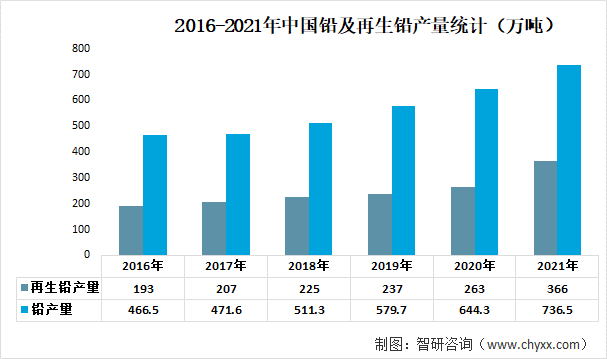

从铅及再生铅产量情况来看,我国的铅与再生铅产量逐年上升,分别从2016年的466.5万吨和193万吨上升至2021年的736.5万吨和366万吨。据工信部数据,2021年我国现货铅市场价格达到15278元/吨,同比增长3.4%。

2016-2021年中国铅及再生铅产量统计

资料来源:国家统计局、智研咨询整理

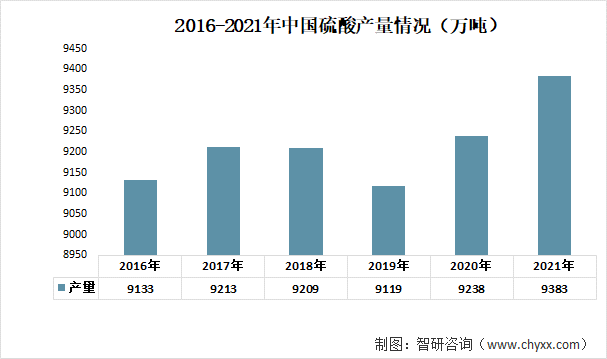

硫酸是一种重要的工业原料,可用于制造肥料、药物、炸药、颜料、洗涤剂、蓄电池等,也广泛应用于净化石油、金属冶炼以及染料等工业中。数据显示,近年来我国的硫酸产量出现上升态势,从2016年的9133万吨上升至2021年的9383万吨。

2016-2021年中国硫酸产量情况(万吨)

资料来源:国家统计局、智研咨询整理

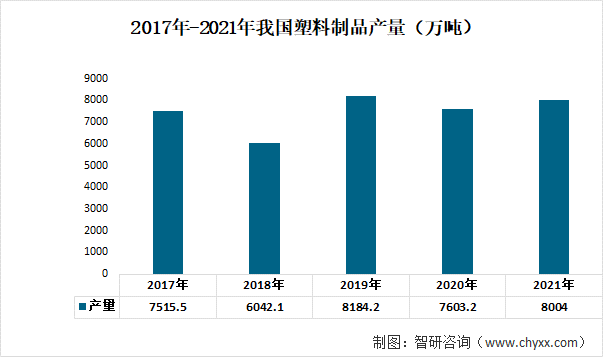

塑料也是铅蓄电池的重要上游原材料。其中国已成为塑料制品的生产、消费和出口大国。国家统计局统计数据显示,近年来我国塑料制品产量基本维持稳定且呈现上升的态势,我国塑料制品产量从2017年的7515.5万吨上升至2021年的8004万吨。

2017年-2021年我国塑料制品产量(万吨)

资料来源:国家统计局、智研咨询整理

三、中游分析

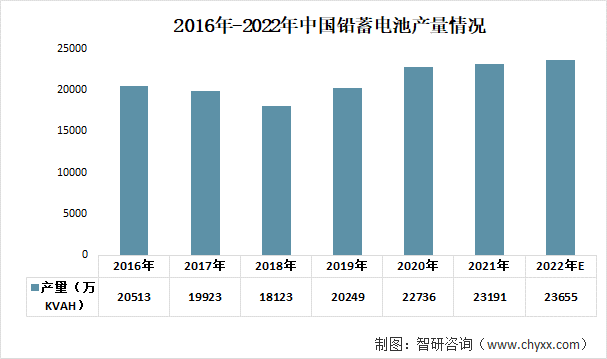

铅蓄电池产业是我国国民经济的重要组成部分,与工业、交通、通信、金融、国防军工、航海航天、新能源储能等方面的发展与利益密切相关,在经济和国防建设事业中发挥了不可或缺的重要作用。伴随着“新基建”等利好政策的出台,铅蓄电池市场规模呈现小幅稳定增长的趋势。结合国内锂电池对铅蓄电池替代情况,预计2022年中国铅蓄电池产量23655kVAh。

2016年-2022年中国铅蓄电池产量情况

资料来源:国家统计局、智研咨询整理

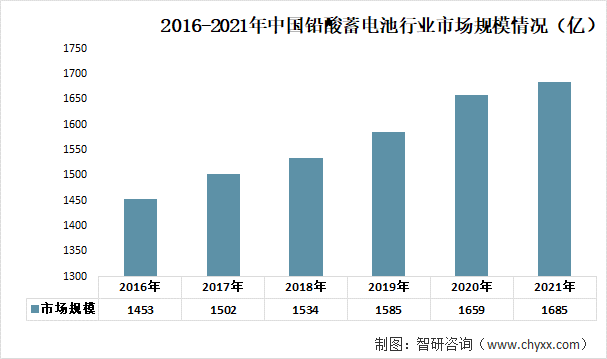

从市场规模情况来看,铅酸蓄电池是化学电池中市场份额最大、使用范围最广的电池,特别是在起动和大型储能等应用领域,因此我国铅酸蓄电池市场保持逐年增长。2021年我国铅酸蓄电池市场规模为1685亿元。

2016-2021年中国铅蓄电池行业市场规模情况

资料来源:公开资料整理

相关报告:智研咨询发布的《中国铅蓄电池行业市场全景调查及投资潜力研究报告》

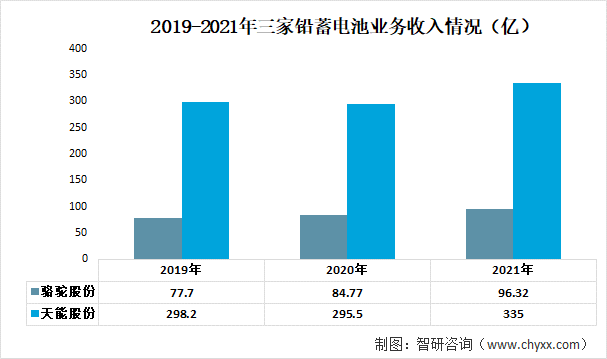

骆驼股份、天能股份为我国铅蓄电池行业的龙头企业。从2019-2021年两家铅蓄电池业务收入情况来看,骆驼股份和天能股份的铅蓄电池业务收入呈现上升的态势,分别从2019年的77.7亿和298.2亿上升至2021年的96.32亿和335亿。

2019-2021年两家铅蓄电池业务收入情况(亿)

资料来源:公司年报、智研咨询整理

四、下游分析

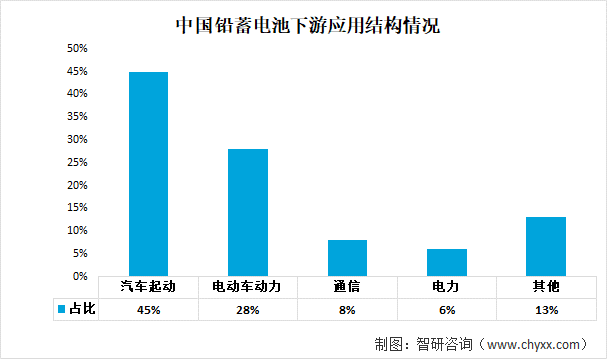

从下游应用市场占比情况来看,汽车起动和电动车动力合计占比超过70%。具体来看,我国铅蓄电池下游市场占比结构中:汽车起动(起动电池)占比达45%、电动车动力(动力电池)占比28%、通信领域占比8%、电力(风力、太阳能发电)占比6%。

中国铅蓄电池下游应用结构情况

资料来源:公开资料整理

中国乘用车产销量快速增加,汽车行业铅蓄电池市场庞大。汽车行业的景气度对铅蓄电池的发展起着重要的作用。近年来,我国已经成为最大的汽车生产国和消费国,推动铅蓄电池行业向好发展。数据显示,2022年1-9月,我国乘用车产销量分别达1720.6万辆、1698.6万辆。

2016-2022年中国乘用车产销量情况(万辆)

资料来源:中国汽车工业协会、智研咨询整理

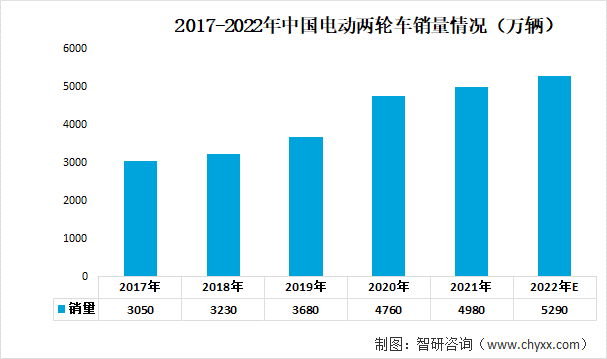

电动两轮车的销量很大程度上影响了铅蓄电池的销量。受减排政策、电动机及电池技术的进步所推动,过去五年电动两轮车的销售量迅速增长。中国是全球最有吸引力的电动两轮车市场之一,2017-2021年中国电动两轮车总销量从3050万辆增长至4980万辆,期内年均复合增长率达13.04%。2021年,中国电动两轮车市场总销量占全球总销量的比例达到75.9%,预计未来占比将进一步提高,2022年中国电动两轮车市场销量将达到5290万辆。

2017-2022年中国电动两轮车销量情况(万辆)

资料来源:公开资料整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国铅蓄电池行业市场全景调查及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国铅蓄电池行业市场全景调查及投资潜力研究报告

《2023-2029年中国铅蓄电池行业市场全景调查及投资潜力研究报告》共十四章,包含蓄电池行业趋势预测展望,2023-2029年中国铅蓄电池行业发展趋势分析,投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年铅蓄电池行业重点企业分析:骆驼股份VS天能股份VS万里股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国水利工程建筑行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)