摘要:

一、发展环境:政策扶持行业发展,推进新能源电力跨省跨区运输

特高压(UHV)作为我国远距离电力输送的重要载体,对国民经济发展有着至关重要的作用,在“双碳”目标的指导、绿色低碳转型的号召下,中国特高压行业受到各级政府的高度重视和国家产业政策的重点支持,鼓励特高压行业发展与创新,重点建设特高压输送线路,推进新能源电力跨省跨区运输。各部门相继出台的各项政策,给市场注入了新的活力,为特高压行业的发展提供了明确的方向,以及广阔的市场前景。

二、发展现状:国家加大投资规模,“十四五”期间迎来新的增长点

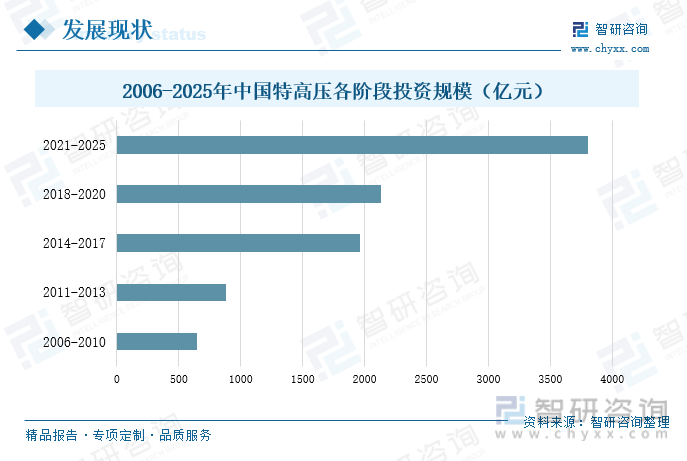

为了更好的实现资源的合理配置,特高压建设是发展的必经之路。2006年我国开始投入研发和建设特高压线路,到2014年国家能源局提出加快推进大气污染防治行动,特高压行业高速发展,这一阶段投入的资金也有极大地提升,较上一阶段增长了124%。“十四五”期间,国网规划建设总投资金额达3800亿元,计划建设特高压线路“24交14直”,涉及线路3万余公里,特高压投资规模的大幅度增长,标志着我国特高压发展进程开始提速。

三、市场格局:持续加大研发投入,需求新的技术突破

特高压产业我国重点发展的行业,国家和各级政府相继出台各项鼓励政策和扶持措施,推动着行业持续发展,也吸引了大量的企业和人员投入到工程建设当中。目前我国特高压行业领先的企业国西电、许继电气、国电南瑞等,其重点项目的研发,以及工程建设对行业有着引领和示范作用。

四、发展趋势:加速特高压建设进程,提高能源使用效率

特高压作为我国电力远距离输送必备的基础设施,已经成为电力运输不可或缺的存在。“十四五”期间我国进一步加大对特高压工程建设的投入,特高压电网的输送范围持续扩大,各省市加快特高压线路建设步伐,特高压电网将迎来新一轮的建设高峰期。柔性直流输电作为特高压产业中的一项输电技术,能够进一步提高新能源的输送效率,为新能源并网、大城市供电等提供有效的解决方案,避免新能源发电的间断和不确定性对电网造成的影响。

关键词:特高压政策背景、特高压发展现状、特高压重点企业对比、特高压发展趋势

一、发展环境:政策扶持行业发展,推进新能源电力跨省跨区运输

电压按等级可以分为低压、中压、高压、超高压和特高压,在我国,特高压是指±800千伏及以上的直流电和1000千伏及以上交流电的电压等级,其中直流输电主要用于送受关系明确的远距离大容量输电以及部分大区、省网之间的互联;交流输电用于近距离大容量输电和更高一级电压等级的网架建设。特高压一般用于西电东输等超远距离的电压渠道。因其长距离、大容量、低损耗输送电力的特点,在我国东西资源调配、经济发展过程中发挥着重要的作用。

我国幅员辽阔,大部分煤炭资源、风能、太阳能分布在西北部地区,而用电需求大的省份集中在东中部及沿海地区,资源分布差异较大,因此特高压的发展是我国不可或缺的重要方向。特高压作为我国远距离电力输送的重要载体,对国民经济发展有着至关重要的作用,在“双碳”目标的指导、绿色低碳转型的号召下,中国特高压行业受到各级政府的高度重视和国家产业政策的重点支持,鼓励特高压行业发展与创新,重点建设特高压输送线路,推进新能源电力跨省跨区运输。

2022年5月国务院出台了《关于印发扎实稳住经济一揽子的通知》,提出要加快推动以沙漠、隔壁、荒漠地区为重点的大型风电光伏基地建设,按程序核准和开工建设基地项目、煤电项目和特高压输电通道。2022年8月工信部等五部门联合印发了《加快电力装备绿色低碳创新发展行动计划》,提出面向电网高比例可再生能源、高比例电力电子装备“双高”特性,以及夏、冬季双负荷高峰的需求特点,加快发展特高压输变电、柔性直流输电装备。各部门相继出台的各项政策,给市场注入了新的活力,为特高压行业的发展提供了明确的方向,以及广阔的市场前景。

随着我国特高压行业的快速发展,近年来,各省市针对特高压行业,结合本省实际情况也相继出台了各项政策扶持其发展。2022年4月江西省发布《江西省关于完整准备全面贯彻新发展理念做好碳达峰碳中和工作的实施意见》,表示会积极引入优质区外电力,着力建设清洁能源电力特高压入赣通道,推进赣闽联网工程。2022年1月河南省在《河南省加快传统产业提质发展行动方案》中,提出围绕特高压建设,推动输、变、配等领域优势单体装备向成套装备转变,大力发展新能源装备、智能电网用户端装备等核心装备。各省市结合自身实际情况,积极推动特高压行业建设,也进一步带动了区域经济的持续发展。

电力行业作为国民经济的基础工业,其发展对经济增长有很强的推动作用,经济的增长也会带动电力需求的增长。近年来我国社会用电需求不断增长,2017-2021年我国全社会用电量呈现出持续增长的趋势,2021年疫情得到有效控制,社会各界陆续复工复产,全社会用电量进一步增长,2021年全社会用电量较2020年增长了10.68%。据国家统计局数据显示,2022年前三季度中国全社会用电量为64931亿千瓦时,同比增长了4%。我国全社会用电需求持续提高,进一步拉动电力资源产量的增长,特高压作为我国电力资源输送的重要载体,也会得到进一步发展。

相关报告:智研咨询发布的《2022-2028年中国特高压设备行业发展模式分析及未来前景规划报告》

二、发展现状:国家加大投资规模,“十四五”期间迎来新的增长点

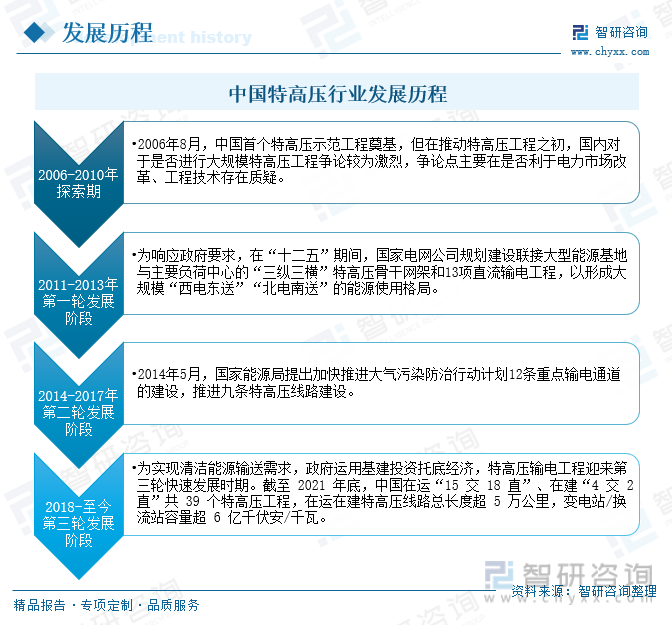

2009年1月我国自主研发、设计和建设的具有自主知识产权的1000千伏交流输变电工程顺利通过试运行,标志着我国在远距离、大容量、低损耗的特高压核心技术和设备国产化上取得重大突破。截止到2021年底,中国在运“15交18直”、在建“4交2直”共39个特高压工程,在运在建特高压线路总长度超5万公里,变电站/换流站容量超6亿千伏安/千瓦。

受制于国内资源分布不均,为了更好的实现资源的合理配置,特高压建设是发展的必经之路。2006年我国开始投入研发和建设特高压线路,到2014年国家能源局提出加快推进大气污染防治行动,特高压行业高速发展,这一阶段投入的资金也有极大地提升,较上一阶段增长了124%。“十四五”期间,国网规划建设总投资金额达3800亿元,计划建设特高压线路“24交14直”,涉及线路3万余公里,特高压投资规模的大幅度增长,标志着我国特高压发展进程开始提速。

近年来,随着社会发展对于电力资源的需求持续提升,我国总发电量也在稳定增加,呈现出持续稳定增长的态势。特高压进程不断推进,也使得特高压运输的电力总量也在持续提高,2015-2021年期间,我国特高压运输量占全国总发电量的比重也在不断增加,从2015年占比8.54%,增长到2021年30.1%。2021年全国总发电量为81121亿万千瓦时,特高压输电量为24415亿万千瓦时,特高压输电占全国总发电量超30%,预示着特高压对于电力输送所起到的作用越来越大,我国对于特高压行业的需求也在持续增长。

在“十四五”期间,特高压将继续承担新能源远距离、大规模输送重任。根据国家电网公司规划,在此期间新能源配套特高压交直流工程总投资3002亿元,新增特高压交流线路1.26万公里、变电容量1.74亿千伏安,新增直流线路1.72万公里、换流容量1.63亿千瓦,特高压电网将迎来新一轮的建设高峰期。据国家能源局数据显示,“十四五”期间所规划的新能源配套特高压通道中,12 条特高压通道含 9 直 3交,建成后预计可满足 1.2 亿千瓦的新能源外送需要。

三、市场格局:持续加大研发投入,需求新的技术突破

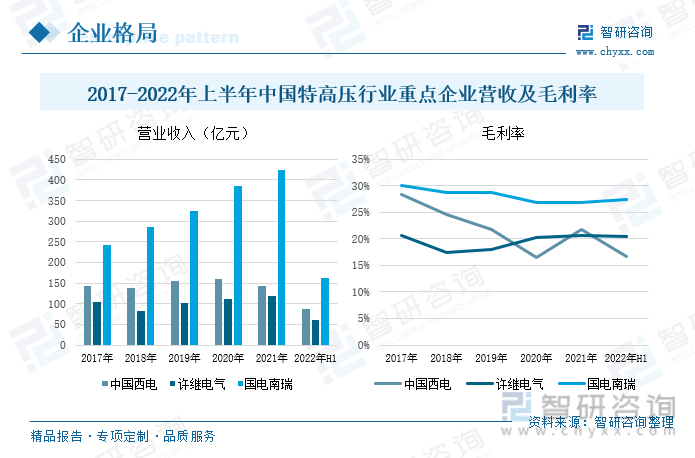

特高压产业我国重点发展的行业,国家和各级政府相继出台各项鼓励政策和扶持措施,推动着行业持续发展,也吸引了大量的企业和人员投入到工程建设当中。目前我国特高压行业领先的企业有中国西电、许继电气、国电南瑞等,企业重点项目的研发,以及工程建设对行业有着引领和示范作用。

三家企业中国电南瑞营收资金整体而言较大,2017-2021年期间营收呈现出持续增长的态势,毛利率总体上有所下跌,2022年上半年国电南瑞营业收入为163.23亿元,较上年同期有所增长,毛利率为27.37%。中国西电相对其他两家企业而言,在此期间营收不太稳定,2020年后有所下跌,2022年上半年中国西电的营业收入为86.95亿元,较2021年同期增长了13.2%,毛利率为16.59%。许继电气在2018年过后营业收入呈现出持续增长的态势,2022年上半年营业收入为61.3亿元,较2021年同期有23.72%的增幅,毛利率为20.39%。从毛利率来看,三家企业中许继电气的毛利率在2018年过后呈现出增长的趋势,中国西电总体上有所下跌,国电南瑞毛利率有所下跌,但跌幅较小。

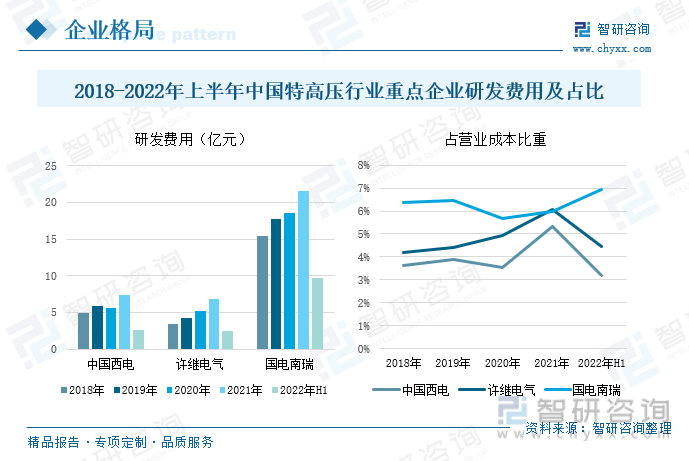

在2018-2021年期间,三大企业对于研发费用的投入整体上均呈现出增长的态势。“十四五”期间,受国家战略方针的影响,各企业加大对特高压的研发投入,2021年三家企业的研发费用增长幅度均有较大的提升。在这期间,中国西电和许继电气的研发费用占总营业成本的比重持续增加,而国电南瑞的研发费用占比呈现出“先降后升”的趋势。随着企业的发展,企业对于各项业务布局逐渐优化,更加重视新技术的突破和发展,对研发费用的投入也在持续增加。

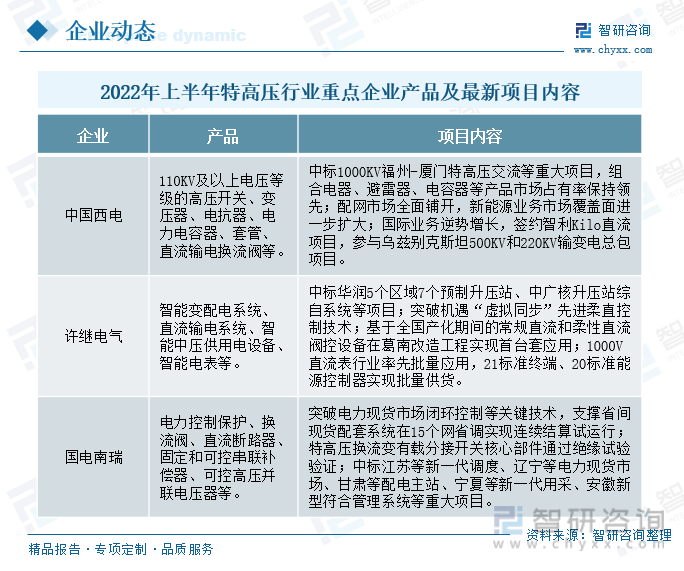

特高压作为我国清洁能源的重要载体,对国民经济发展有非常重要的作用,2022年上半年,三家企业在特高压领域也有着新的施工项目和技术突破。中国西电在今年上半年中标了1000KV福州-厦门特高压交流等重大项目,同时国际业务取得重大突破,项目量持续增长;许继电气中标多个项目,突破机遇“虚拟同步”先进柔直控制技术,1000V直流表行业率先批量应用;国电南瑞特高压换流变载分接开关核心部件通过绝缘试验验证,中标江苏等新一代调度、甘肃等配电主站等重大项目。

四、发展趋势:加速特高压建设进程,提高能源使用效率

1、扩大智能电网覆盖范围,推动电网数字化转型

特高压作为我国电力远距离输送必备的基础设施,已经成为电力运输不可或缺的存在。近年来,我国对于特高压建设的投入持续加大,截止到2021年底,我国特高压在运在建线路总长度超过5万公里。“十四五”期间我国进一步加大对特高压工程建设的投入,特高压电网的输送范围持续扩大,各省市加快特高压线路建设步伐,特高压电网将迎来新一轮的建设高峰期。随着电网范围持续扩大,对于电力资源的管控要求也会越来越高,因而迫切需求通过数字化、现代化等方式进行管理。现如今数字化对产业转型有着非常深远的影响,推动电网数字化转型,能够更加方便快捷的实现电力资源的合理配置,有利于优化我国电网和电源布局,推动特高压行业高质量发展。

2、大力发展柔性直流输电,提高清洁能源并网效率

柔性直流输电技术是基于原有高压直流输电的基础上,采用了新型电力半导体场控自关断器件IGBT的新一代直流输电技术,是目前世界可控性最高、适应性最好的输电技术。在能源转型发展和“双碳”的目标背景下,我国大力开发风能、太阳能等清洁能源,通过技术和设备提高能源的利用效率,特高压作为我国清洁能源的重要载体,对新能源的利用起到了非常重要的作用。柔性直流输电作为特高压产业中的一项输电技术,能够进一步提高新能源的输送效率。柔性直流输电可以输送多个电站的风能、太阳能等清洁能源,通过特高压线路运输到多个城市,为新能源并网、大城市供电等提供有效的解决方案,避免新能源发电的间断和不确定性对电网产生影响。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国特高压产业竞争现状及市场规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国特高压产业竞争现状及市场规模预测报告

《2025-2031年中国特高压产业竞争现状及市场规模预测报告》共十章,包含特高压行业领先企业经营形势分析,中国特高压设备行业投资分析,中国特高压行业前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询