一、禽饲料行业概述

禽饲料,是商品流通禽类的食物的总称,饲养对象包括鸡、鸭、鹅和其他家养禽类。禽饲料根据所喂养禽类的用途可以分为肉禽饲料和蛋禽饲料。

禽饲料分类

资料来源:智研咨询整理

二、全球禽饲料产量

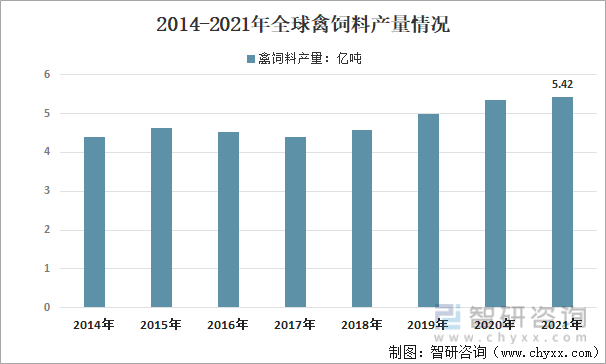

随着人口逐步增长,世界正面临着巨大的挑战,未来如何让人吃饱吃好,是不可避开的话题。未来禽肉禽蛋的供应将成为关键的因素,如何保证饲料来源、土地资源,如何提高饲料报酬率,提高养殖水平等,成为了核心问题。数据显示,2021年全球禽饲料产量约为5.42亿吨,同比增长1.12%。

2014-2021年全球禽饲料产量情况

资料来源:智研咨询整理

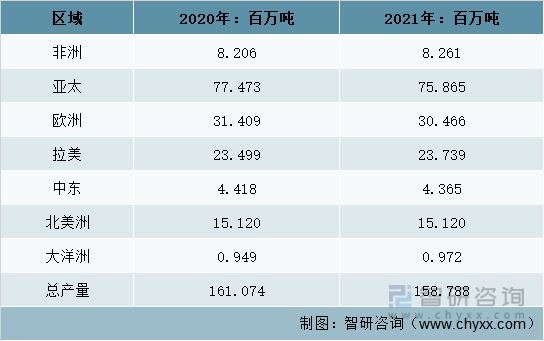

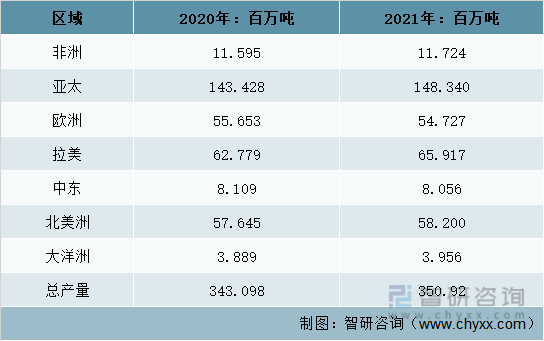

从区域市场来看,2021年全球蛋鸡饲料产量为15878.8万吨,同比下降1.42%。其中,俄罗斯、乌克兰、挪威和波兰所在的欧洲降幅明显,2021年同比下降了3%;2021年全球肉鸡饲料产量达35092万吨,同比增长2.28%。印度和中国所在的亚太地区增幅较大,2021年肉鸡饲料产量达14834万吨,同比增长3.42%。

2020-2021年全球蛋鸡饲料产量区域分布情

资料来源:Alltech、智研咨询整理

2020-2021年全球肉鸡饲料产量区域分布情

资料来源:Alltech、智研咨询整理

本文内容摘自智研咨询发布的《2022-2028年中国禽饲料行业市场深度分析及投资决策建议报告》

三、中国禽饲料产量

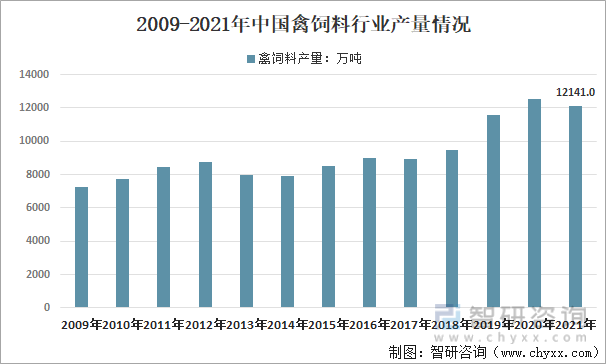

随着我国农业、家禽业的不断发展,技术水平不断提升,我国禽饲料行业已走上实现规模化、工业化、现代化的发展道路,我国已成为全球禽饲料生产大国。近几年,我国禽饲料产量整体呈波动上涨态势,从2009年的7239万吨增长到了2021年的12141万吨。

2009-2021年中国禽饲料行业产量情况

资料来源:国家统计局 智研咨询整理

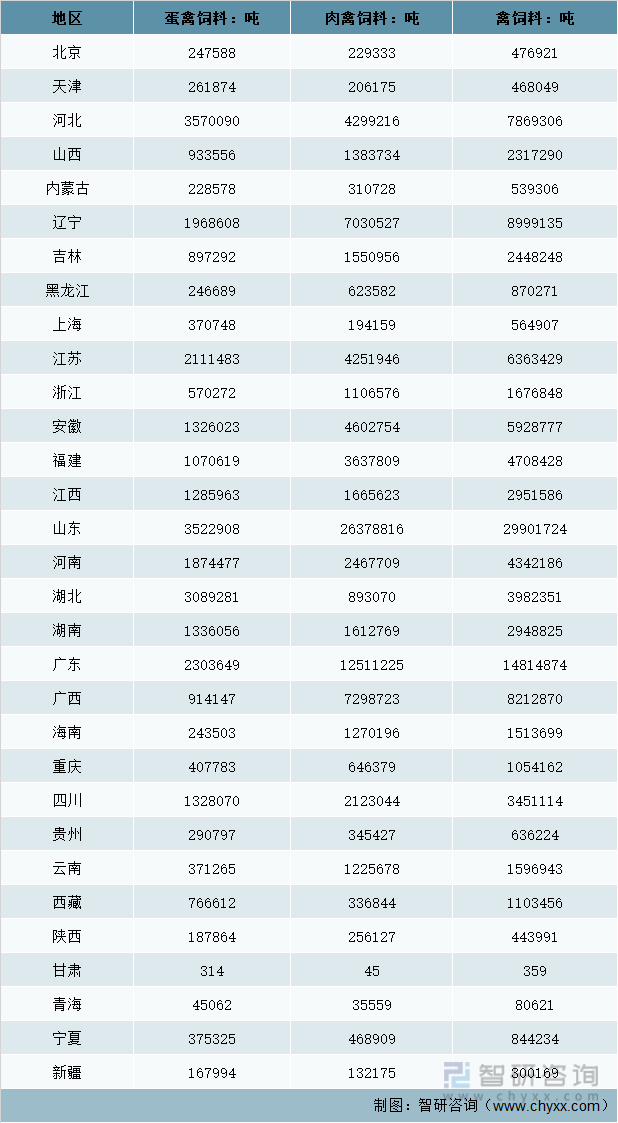

2021年我国禽饲料产量分省市统计表

资料来源:中国饲料工业协会、智研咨询整理

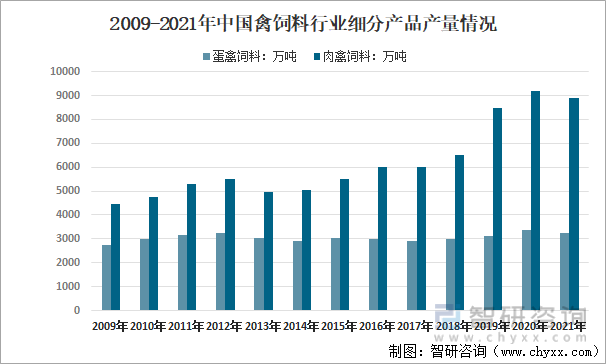

从细分市场来看,2021年我国蛋禽饲料产量3231.4万吨,占比26.62%;肉禽饲料产量8909.6万吨,占比73.38%。

2009-2021年中国禽饲料行业细分产品产量情况

资料来源:国家统计局、智研咨询整理

四、中国禽饲料需求

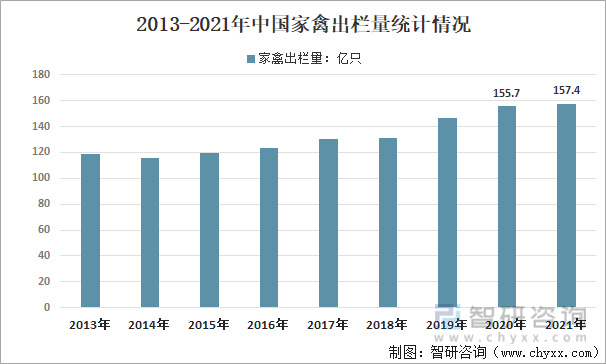

我国是全球家禽产业大国,近年来,随着家禽产品价格的上涨,家禽养殖效益向好,我国家禽养殖规模持续扩大。数据显示,2019年我国家禽出栏155.7亿只,2021年家禽出栏量为157.4亿只,同比增长1.09%。

2013-2021年中国家禽出栏量统计情况

数据来源:国家统计局、智研咨询整理

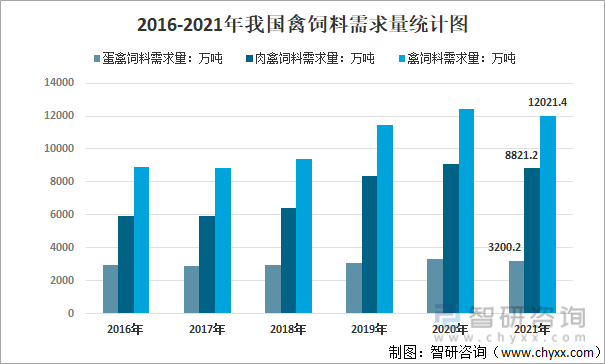

近几年来,随着我国居民生活水平的不断提升,肉禽消费需求的上升带动饲料需求的增长。数据显示,2021年我国禽饲料需求量达12021.4万吨,其中蛋禽饲料需求量为3200.2万吨,肉禽饲料需求量为8821.2万吨。

2016-2021年我国禽饲料需求量统计图

资料来源:智研咨询整理

五、中国禽饲料价格走势

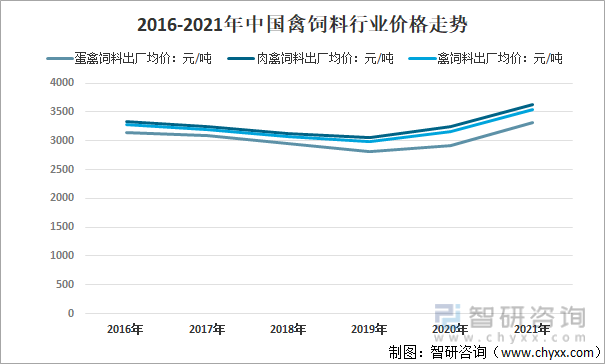

禽饲料价格与上游原材料价格直接相关,禽饲料生产所需的主要原料(豆粕、玉米等)成本占比较高。近几年我国禽饲料行业价格呈现V字形走势,2016年我国禽饲料行业出厂均价3276元/吨,到2021年增长到了3543元/吨。

2016-2021年中国禽饲料行业价格走势

资料来源:智研咨询整理

六、中国禽饲料市场规模

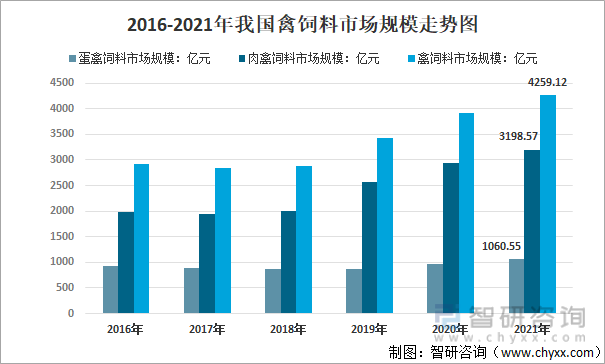

受价格和需求等因素影响,近几年,我国禽饲料市场规模不断增长。数据显示,2021年我国禽饲料市场规模为4259.12亿元,同比增长8.9%;其中蛋禽饲料市场规模为1060.55亿元,肉禽市场规模为3198.57亿元。

2016-2021年我国禽饲料市场规模走势图

资料来源:智研咨询整理

七、中国禽饲料行业趋势

1、兼并重组将加剧

经过多年的发展,我国已经形成了一批在国内具有较高知名度的禽饲料品牌,如新希望、海大、正邦、正大、唐人神、禾丰等。相对于新希望等国内知名品牌来说,我国还有很多中小型甚至作坊类的禽饲料生产商,由于缺少资金和技术支持,这些企业在品牌影响力和产品质量上远远不足。而大型禽饲料企业的综合实力较强,在资本、管理、技术、人才等方面都有优势。我国禽饲料行业激烈的竞争和日趋严格的监管,将导致数量众多的小企业面临生存困境,最终被淘汰或兼并。而规模较大的企业在产业链上向上下游延伸以实现进一步的质量控制和提高产品附加值、加强企业竞争力,将成为一种趋势。

2、走出去步伐加快

近年来,随着我国禽类养殖业的不断发展,我国禽饲料产业也有了飞速发展,我国禽饲料企业的国际竞争力不断提升,海大集团等企业纷纷到海外设厂。目前,东北亚、东南亚、非洲等新兴市场的禽饲料市场发展较快,“走出去”有利于拓展我国禽饲料企业的发展空间,行业内部整合、全产业链和全球化发展将成为禽饲料企业做大变强、持续发展的决定性因素。

3、向绿色、安全、高品质方向发展

随着生活水平的不断提高,我国居民对无公害、绿色和有机食品的认知和需求量大大提高,市场需求的变化也对禽饲料企业生产和产品品质提出了更高的要求,饲料禁抗、养殖减抗、产品无抗已经成为鸡鸭等禽产业的发展方向。我国于2009年和 2019年出台文件规范维生素、微量元素、药物添加剂的使用剂量和适用对象,开发和合理使用绿色环保型饲料及饲料添加剂产品,减少药物残留已经成为禽饲料行业的共识。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国禽饲料行业市场深度分析及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国禽饲料行业市场深度分析及投资决策建议报告

《2025-2031年中国禽饲料行业市场深度分析及投资决策建议报告》共十三章,包含中国禽饲料行业市场痛点及产业转型升级发展布局,中国禽饲料行业代表性企业案例研究,中国禽饲料行业投资特性及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光提取层材料行业产业链、市场规模及发展趋势分析:多元应用驱动市场规模扩张,技术创新助力行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国铁路运输装备行业相关政策、产业链、拥有量、竞争格局及发展趋势分析:铁路建设持续推进,铁路运输装备需求空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)