一、工业软件定义及产业链分析

工业软件是工业技术软件化的成果,工业软件是工业技术/知识、流程的程序化封装与复用。工业软件是工业技术/知识、流程的程序化封装与复用,能够在数字空间和物理空间定义工业产品和生产设备的形状、结构,控制其运动状态,预测其变化规律,优化制造和管理流程,变革生产方式,提升全要素生产率,是现代工业的“灵魂”。工业软件具有分析、计划、配置、分工等功能,能够从机器、车间、工厂层面提升企业生产效率、促进资源配置优化、提升生产线协同水平,对工业化与信息化融合、数字世界与物理世界融合有举足轻重的作用。

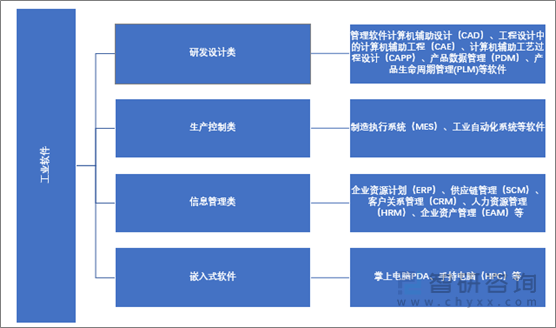

工业软件主要分类

资料来源:智研咨询整理

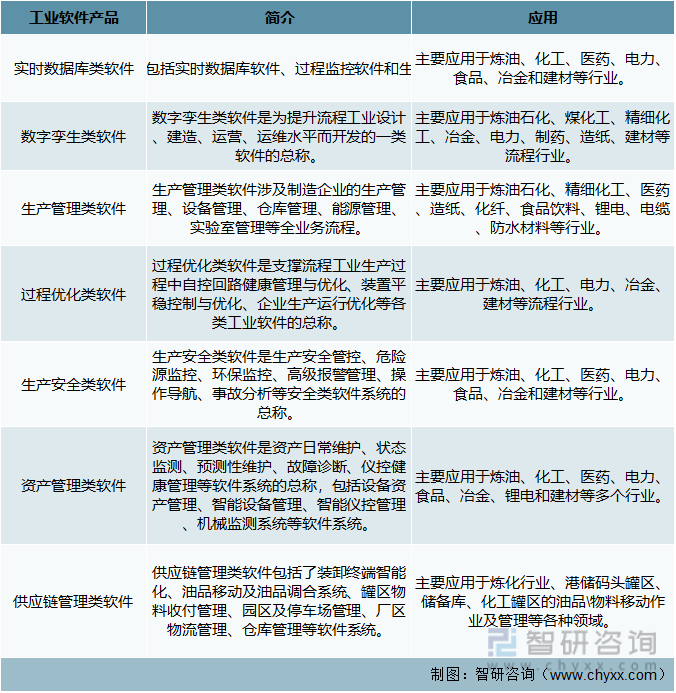

主要工业软件产品及应用领域

资料来源:智研咨询整理

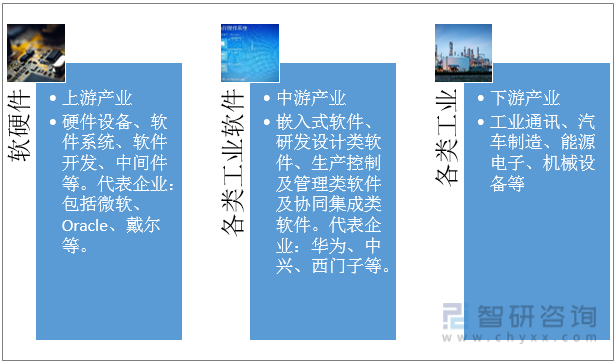

从产业链来看,工业软件上游主要是为工业软件产品制造提供基础服务的软硬件(计算机硬件设备、系统软件、开发工具软件、中间件);中游可主要分为嵌入式软件、研发设计类软件、生产控制及管理类软件及协同集成类软件。下游应用方面,工业软件广泛应用于工业制造的多个领域和各个要素与环节之中,包括汽车、能源、机械装备、航空航天、国防军工等领域。

工业软件产业链图示

资料来源:智研咨询整理

工业软件上游企业主要代表企业

资料来源:智研咨询整理

工业软件中游企业主要代表企业

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《2022-2028年中国工业软件行业市场专项调研及投资前景规划报告》

二、工业软件重点企业动态及工业软件市场竞争格局分析

1、浙江中控技术股份有限公司

浙江中控技术股份有限公司工业软件实现营业收入87,129.85 万元,同比增长 63.4%,工业软件产品体系不断丰富,已经形成了包括实时数据库、数字孪生、生产管理、过程优化、生产安全、资产管理、供应链管理等七大类工业软件体系共计218个工业 APP 应用开发,拓展了新材料、新能源、制药食品等新行业应用,发布了《中控技术流程工业低碳运营解决方案白皮书》,面向六大行业的节能降碳需求,基于“碳能协同”理念开发了碳能管理对应的工业APP,已在国内某化工园区进行了应用,赋能园区企业节能降碳。

浙江中控技术股份有限公司主要工业软件产品

资料来源:智研咨询整理

2、上海宝信软件股份有限公司

历经 40 余年发展,宝信软件在推动“两化”深度融合、赋能产业数智化转型等方面做出了突出的贡献,成为中国领先的工业软件行业应用解决方案和服务提供商。公司综合实力、行业影响力、技术创新、品牌建设等方面不断获得提升。荣获上市公司“社会责任金牛奖”与“公司治理金质量奖”;荣膺中电联“2020 年度电子信息行业卓越企业”;获评中国软协“2020 十强创新软件企业”;宝信工业互联网平台入选工信部双跨平台(15 家);成为国内首家通过“研发运营一体化(DevOps)能力成熟度模型”持续交付标准 3 级评估的工业软件企业;成为国内率先获得数据管理成熟度模型 DCMM 四级证书的工业软件企业;工业互联网相关应用再次获评工信部示范项目;顺利通过首批“信息系统建设和服务能力评估(优秀级 CS4)”。

以支撑“多基地一体化运营管控”模式为核心,借鉴宝武整合融合的成功经验,集成多基地分布式IT架构及云计算、物联网等IT技术,打造面向一总部多基地集团型企业的一体化运营+多基地协同整体解决方案,提供采购一体化、销售一体化、财务一体化、人力资源一体化、多基地产销平衡、多基地制造协同、多基地物流协同、多基地运营监控等强大应用功能,为集团型企业培育一体化运营优势、形成多制造基地管理模式和能力,提升协同效益提供统一的信息平台支撑。

以“智慧制造”为核心,依托制造行业信息化领先优势,结合人工智能、数字孪生、大数据等IT技术,打造集成“智慧经营”、“智慧制造”、“智能工厂”、“智能物流”等核心应用的“全流程管控+数字化赋能”双驱动智慧制造整体解决方案。业务涉及钢铁、化工、有色、医药等行业领域。除应用解决方案以外,还提供的增值服务包括基于工业互联网理念构建的统一运营平台、移动应用、自定义分析工具等。

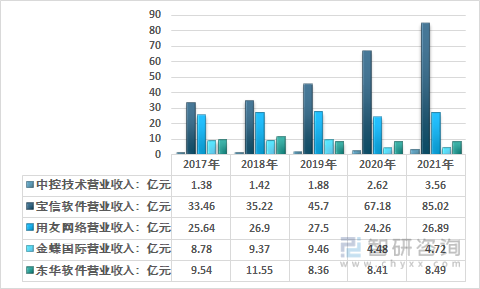

从我国工业软件行业链企业区域分布来看,工业软件行业产业链企业主要分布在华南地区,其次是在华东、华北等地区;其余地方数量极少。从上市企业来看,主要上市企业工业软件收入情况如下:

2017-2021年国内主要上市企业工业软件收入情况

资料来源:各公司年报 智研咨询整理

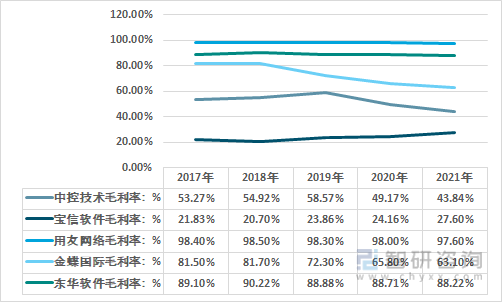

2017-2021年国内主要上市企业工业软件毛利率情况

资料来源:各公司年报 智研咨询整理

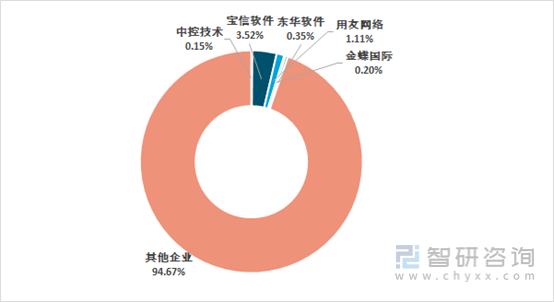

2021年国内工业软件收入2414亿元,主要上市企业收入不高,占比份额最大的宝信软件也只占据了3.52%。工业软件市场集中度较低,市场竞争较为分散。

2021年中国工业软件主要企业市场份额

资料来源:智研咨询整理

三、工业软件格局变动趋势

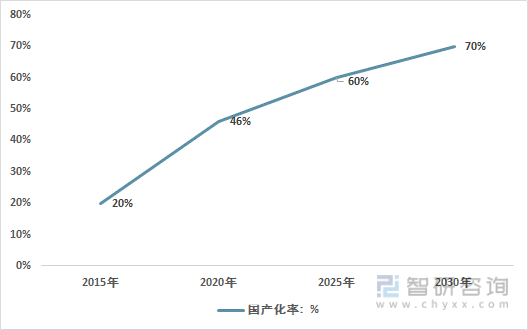

从工业软件国产化水平来看,5%的研发设计类工业软件为国产产品,生产制造类国产工业软件占据50%的国内市场,经营管理类国产软件占有国内70%的市场份额。2020年工业软件整体国产化率约46%,相比2015年的20%提升了26各百分比。未来几年,随着国内对工业软件的支持,工业软件国产化率水平还将不断提高,预计到2025年国产化率将达到60%,2030年达到70%。

2015-2030年中国工业软件国产化率走势

资料来源:智研咨询整理

四、工业软件行业发展痛点、驱动因素分析

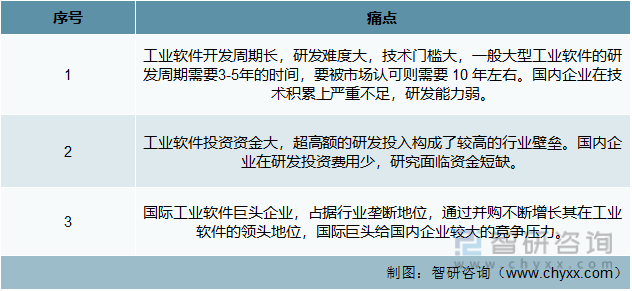

中国工业软件在相关产业政策支持下,已基本形成了一定的国产工业软件产品体系,覆盖汽车、工程机械、航空航天、电子、家电、国防军工等多个领域。我国工业软件相较发达工业国家来说起步较晚,目前在多个领域信息化程度低,国产化程度低,技术与国外厂商存在差距,中高端市场占有率低。

中国工业软件行业发展痛点

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国工业软件行业市场专项调研及投资前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国工业软件行业市场专项调研及投资前景规划报告

《2022-2028年中国工业软件行业市场专项调研及投资前景规划报告》共九章,包含中国工业软件行业竞争格局与并购重组分析,中国工业软件行业发展趋势与投资机会分析,中国工业软件行业领先企业经营分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。