一、全球市场

溶解浆又称木浆粕、溶解木浆,由优质木材纤维原料制成,通常,溶解浆具有高含量的α-纤维素、少量的半纤维素和微量的木素、抽出物及其他化学成分。其中,α-纤维素为溶解浆的主要成分,其含量可以反映溶解浆的纯度,可用于制造粘胶纤维,是棉绒浆的替代品。

目前,工业生产上采用的溶解浆制备方法主要是酸性亚硫酸盐法、预水解硫酸盐法和造纸用浆直接制备法。有机溶剂法制备溶解浆尚未实现产业化。近年来,以对甲苯磺酸水助溶体系、氯化胆碱低共熔溶剂体系为代表的离子液体也被尝试用于溶解浆的制备,这些研究尝试更加绿色环保。

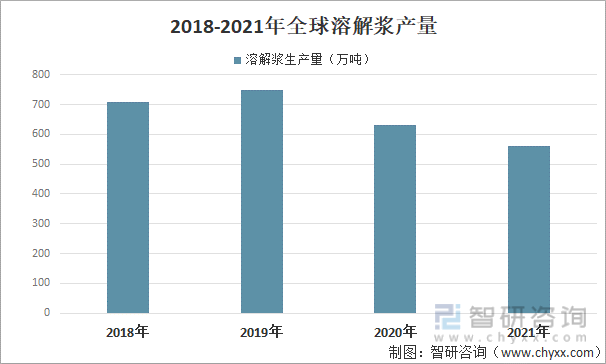

在疫情的影响下,经济复苏缓慢,全球溶解浆产量连续两年下降,2021年下降至560万吨。

2018-2021年全球溶解浆产量

资料来源:智研咨询整理

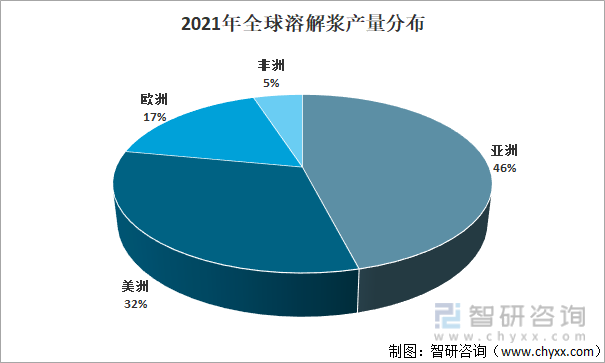

亚洲地区为全球最大的溶解浆生产区,主要聚焦在印度尼西亚、老挝等森林资源较为丰富的地区;其次为美洲,聚焦为美国、加拿大、巴西等地,2021年美洲与亚洲合计占比近8成。

2021年全球溶解浆产量分布

资料来源:智研咨询整理

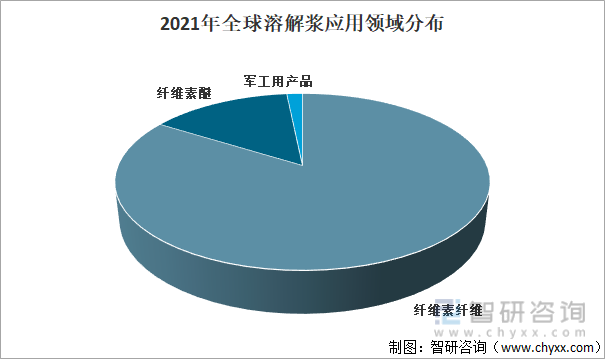

以溶解浆为原材料生产的产品已广泛应用在日常生活的各个方面,溶解浆下游主要应用至纤维素纤维(包括黏胶纤维、醋酸纤维等)、纤维素醚(洗涤剂、墙体腻子粉、食品添加剂等)、军工用产品(炸药等),其中以纤维素纤维为最大应用领域,2021年占比达84%,终端应用于服装、家纺等领域。

2021年全球溶解浆应用领域分布

资料来源:智研咨询整理

二、中国市场

1、供需现状

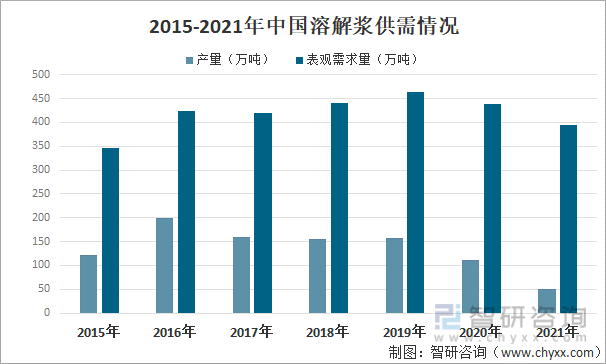

由于中国森林资源匮乏、木片原材料成本较高,中国溶解浆供给端缺口较大,而中国是溶解浆消费大国,2021年表观消费量为395万吨,导致中国溶解浆市场呈现供不应求的局面。2021年中国溶解浆产量大幅下滑至50万吨,主要原因是受疫情影响,经济效益较低,导致开工率保持低位及环保政策趋严致使许多企业退出竞争队列。

2015-2021年中国溶解浆供需情况

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国溶解浆行业竞争格局分析及发展趋势预测报告》

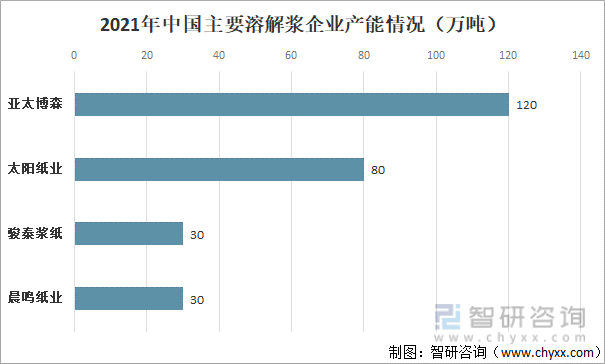

由于溶解浆生产工艺与造纸用化学木浆基本相似,很多造纸企业也拥有溶解浆产能,且集中度水平较高。国内拥有溶解浆产能的大型企业主要为亚太博森、太阳纸业、骏泰浆纸、晨鸣纸业。

2021年中国主要溶解浆企业产能情况(万吨)

资料来源:智研咨询整理

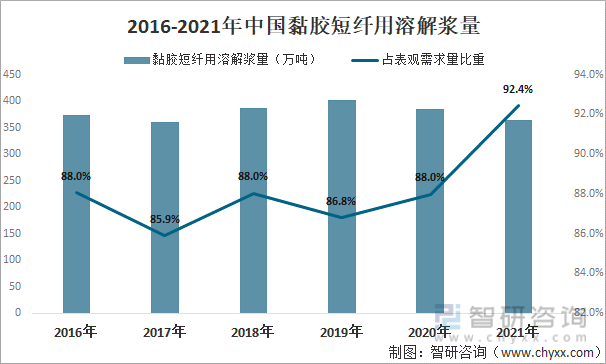

黏胶短纤一直是中国溶解浆最大的应用领域,中国黏胶短纤用溶解浆量占总需求量的85%以上,2021年占比达92.4%,黏胶短纤用溶解浆量365万吨,较2020年减少了20万吨左右。

2015-2021年中国黏胶短纤用溶解浆量

资料来源:智研咨询整理

2、进出口贸易

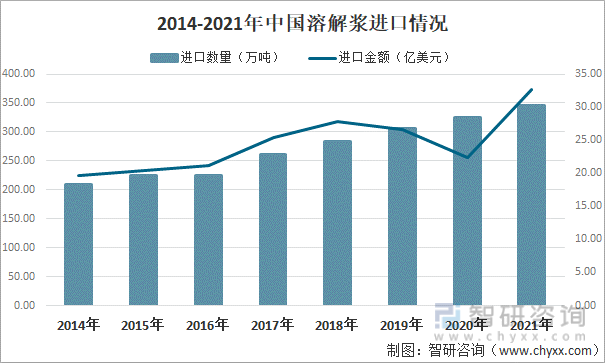

中国市场溶解浆呈现供不应求的局面,对外依存度较大。2021年中国溶解浆供给量缩小,需要大量的进口以满足市场需求;其次新冠疫情防控日常化,莱赛尔纤维以及再生纤维素膜等产业需求量增加,而莱赛尔纤维以及再生纤维素膜所使用的溶解浆主要依赖进口等原因造成2021年中国溶解浆进口规模进一步扩大,进口数量达345.33万吨,进口金额为32.62亿美元。

2014-2021年中国溶解浆进口情况

资料来源:中国海关、智研咨询整理

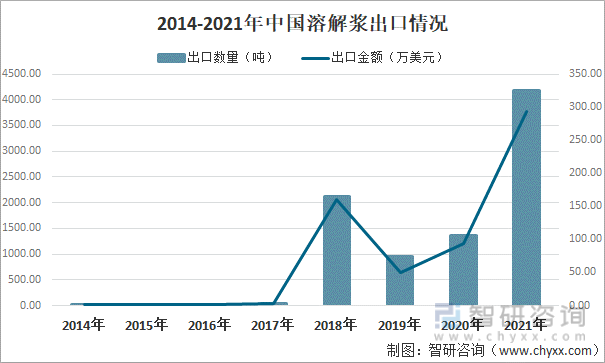

相较于进口规模,中国溶解浆出口数量可忽略不计,2021年中国溶解浆出口数量为4175.10吨,出口金额为293.92万美元,较2020年同比增长205.9%、213.1%。

2014-2021年中国溶解浆出口情况

资料来源:中国海关、智研咨询整理

2021 年中国溶解浆进口来源地共有17个,排前 5 名的分别是印度尼西亚、巴西、芬兰、智利和老挝,其中从印度尼西亚进口109.74万吨溶解浆,进口金额达10.25亿美元,主要因为印度尼西亚部分溶解浆产量能满足国内赛得利黏胶短纤生产要求。其次,从巴西进口41.91万吨,进口金额为4.04亿美元。

2021年中国溶解浆进口来源地

资料来源:中国海关、智研咨询整理

2021年我国溶解浆出口地共有6个,其中最大出口地为印度尼西亚,出口数量占比94.5%,出口金额占比89.9%;其次也有少量出口至韩国、越南、中国台湾、比利时、法国。

2021年中国溶解浆出口目的地分布

资料来源:中国海关、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国溶解浆行业市场需求分析及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国溶解浆行业市场竞争态势及未来趋势研判报告

《2024-2030年中国溶解浆行业市场竞争态势及未来趋势研判报告》共十二章,包含2024-2030年中国溶解浆行业发展趋势预测分析,2024-2030年中国溶解浆行业投资前景分析,2024-2030年溶解浆行业投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国溶解浆行业产量为112万吨,同比下降29.1%,行业对外依存度较大[图]](http://img.chyxx.com/2021/06/20210606140340.jpg?x-oss-process=style/w320)

![2025年中国互联网麦克风行业产业链图谱、发展现状及整体趋势研判:需求场景不断增加,互联网麦克风市场规模快速增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)