一、加油站概况

近年来,随着中国国民经济的快速发展、交通基础设施的不断改善和机动车保有量的快速增加,加油站已成为民众生活中不可或缺的一部分。如今,除加油业务外,部分加油站还经营非油品业务,如汽车美容、换油、汽车用品、食品、饮料、烟酒、日用品等多样化服务及产品。

加油站类别

资料来源:智研咨询整理

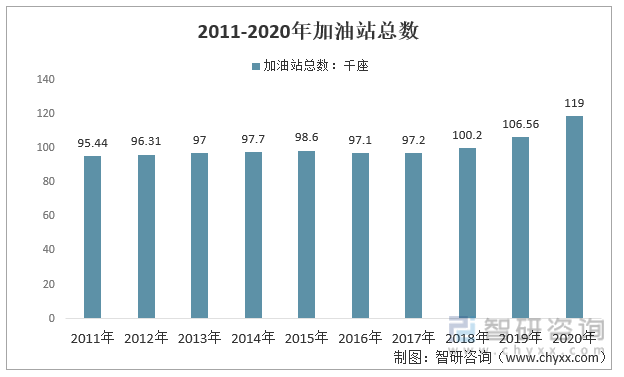

2020年底我国加油站总数约为11.90万座,其中中国石油加油站总数为2.26万座,中国石化总数超过3.07万座,中海油2018年底加油站为1383座,2019年为1463座。

2011-2020年我国加油站总数走势图

资料来源:智研咨询整理

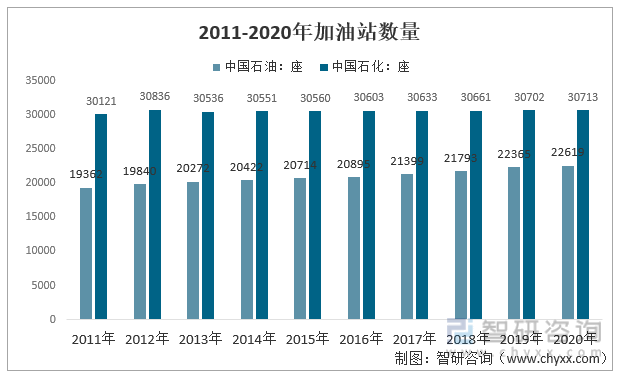

中石油和中石化的加油站数量处于领先地位,2020年中石油共有加油站22619座,中石化共有加油站30713座,合计占全部加油站的44.8%。

2011-2020年我国中石油、中石化加油站数量统计图

资料来源:公司公告、智研咨询整理

二、加油站销售规模

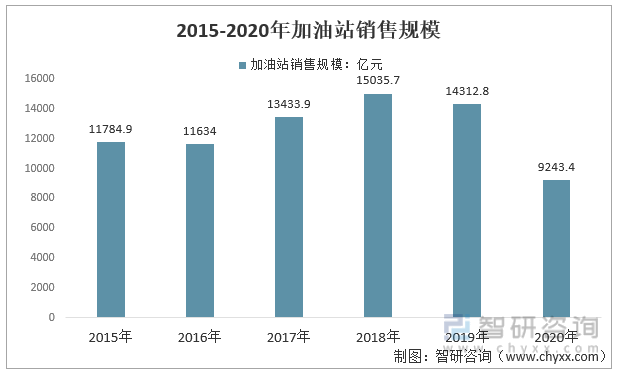

随着中国汽车保有量规模持续增长,行业产品价格也保持相对稳定的增长态势,促进了行业消费量与市场规模的增长。智研咨询发布的数据显示,2019年,中国的成品油零售量有小幅的下滑,市场价格虽然有小幅上升,但行业市场规模下降较为明显。2020年我国加油站行业受到疫情影响销售及价格均出现下滑。2015年我国加油站销售规模约11784.9亿元,到2020年下滑至9243.4亿元。

2015-2020年中国加油站行业市场规模

资料来源:智研咨询整理

三、加油站发展趋势

1、非油品业务存在较大发展空间

加油站传统加油业务增长乏力,与此同时新能源汽车快速发展,2021年我国新能源汽车销量超过350万辆,进一步给加油站传统加油业务增长带来冲击。但另一方面,参考国外加油站业务结构,我国加油站非油品业务还有巨大的增长空间。如美国加油站中,非油服务平均占到利润来源的50%,有的甚至占到利润来源的75%以上,尤其是大型超市加油站的数量持续增长,市场份额也不断扩大。而我国非油品业务利润在总利润中所占的比例仍较小,非油品业务毛利额只占总毛利的5%-10%,存在较大的发展空间。未来加油站的主要发展模式将不仅仅是以油经营为主,综合型一体化的服务型平台将迅速崛起。

2、智慧型加油站成趋势

现在国内加油站都面临着转型升级的现状,传统加油站模式已经不能满足目前社会消费需求了,随着互联网的普及,传统行业接入互联网后变得更加智能、便利,未来,互联网+加油站也将成为趋势,车主通过线上可以定位导航加油站的位置、选购、付款、开具电子发票等。未来加油站将朝着智慧型加油站的方向发展。

3、发展多种能源补给以应对新能源行业发展

随着新能源汽车的推广,电动汽车、燃料汽车等车型保有量逐渐上升。此外,随着未来氢能源汽车的应用,充电站、加气站、LNG站等其他类型的能源供应站点将增多,传统加油站生存空间受到挤压,新能源行业快速发展加油站带来挑战的同时也提供了新的发展契机,提供多种能源补给方案将成为加油站的发展方向。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国加油站行业市场调研分析及发展规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国互联网+加油站行业市场全景调查及发展趋势分析报告

《2025-2031年中国互联网+加油站行业市场全景调查及发展趋势分析报告》共七章,包含中国互联网+加油站商业模式创新优秀案例剖析,中国互联网+加油站行业市场投资机会及建议,中国大型企业互联网+加油站投资布局分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国加油站行业发展现状与竞争格局分析:市场存量竞争逐渐加剧[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国加油站行业全景速览:企业不断拓宽相关业务,打造综合服务加油站[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国加油站行业重点企业(中国石化vs中国石油)对比分析:一体化综合能源服务商成为趋势 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)