摘要:全球人口老龄化的加速进展,慢性病患者群体规模的扩大以及各国对于医疗卫生总投入的增加,全球和中国的医药市场会持续发展,进而带动了医药研发和生产投入的持续增加。2015年开启的医药创新热潮促进了我国CDMO产业的高速发展,我国CDMO市场规模由2018年的160亿元增长到了2022年的687亿元,4年增长了3.29倍,复合年增长率高达43.95%,预计到2025年将达到1571亿元。

一、定义及分类

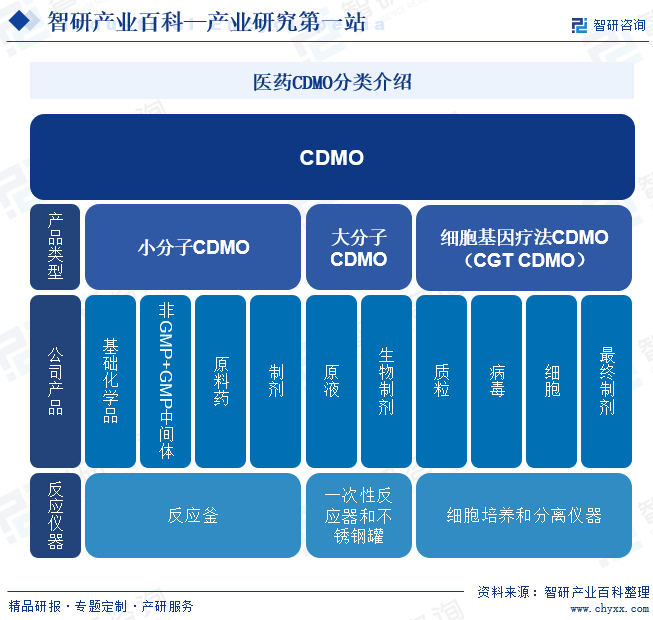

随着医药制造产业链分工的逐步深化,在药物筛选研发、临床试验、原料药及制剂委托生产加工和销售等各个环节先后出现了一批成熟的外包服务公司,根据所处阶段的不同,可将医药外包服务分为合同定制研发(CRO,Contract Research Organization)、合同定制生产(CMO,Contract Manufacturing Organization)和医药合同销售(CSO,Contract Development Sales Organization)三大类,其中合同定制生产(CMO)主要是指接受制药公司的委托,提供产品研发、生产时所需要的工艺开发、配方开发、制剂生产以及包装等服务,是全球医药行业专业化分工的产物。目前CMO企业逐步增强研发实力,转型升级为CDMO(Contract Development Manufacturing Organization)。

CDMO(Contract Development Manufacturing Organization),即定制研发生产机构,主要为跨国药企及生物技术公司提供临床新药工艺开发和制备,以及已上市药物工艺优化和规模化生产服务的机构,即为临床前和临床试验研究用药的生产、以及商业化药品生产。制药企业受医疗经费、创新药潜在收益率下降等影响,逐渐剥离生产职能,并与第三方CMO机构建立定制合同生产,实现专业化分工。

医药CDMO分类介绍

二、行业政策

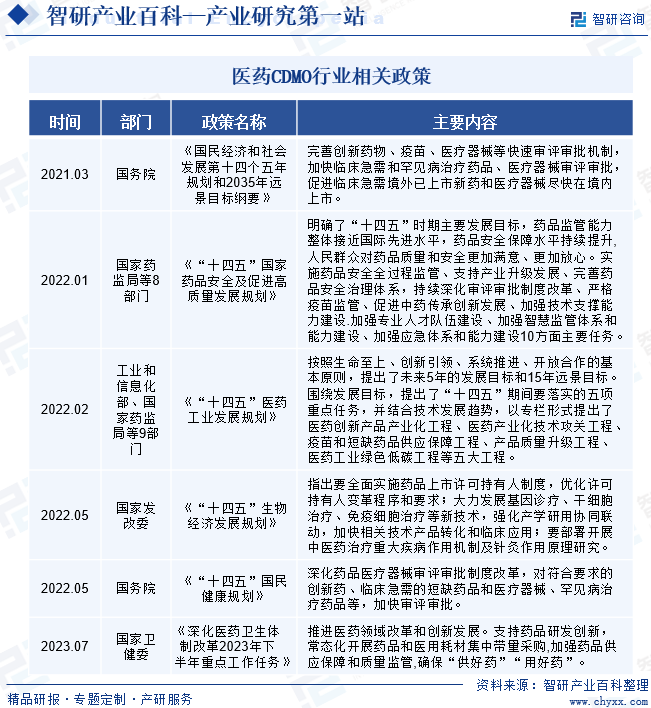

近年来,国家加大对药品研发的重视程度,中国医药工业正从医保扩容的“提量”快速转变为以一致性评价和创新药上市为主线的“提质”过程,多项政策鼓励新药研发,提高新药审评效率,缩短新药上市时间;集采推动药品降价,在客观上推动仿制药行业向创新方向转型的同时,为药物研发释放更多的资金额度和资源支持,致使国内药品市场呈现出井喷式增长的趋势,推动我国从“仿制药大国”向“创新药大国”演变。

三、行业壁垒

1、技术壁垒

药物研发是一项漫长的系统工程。在研发过程中,药物研发企业通常会涉及实验室化学、生物科学、药物安全评价、化学和制剂工艺开发及生产和临床研究服务等多个交叉学科。随着CDMO企业服务能力的逐步升级,与药企绑定程度的加深,以及药物研发难度的增大,对CDMO企业的研发投入、技术平台及使用成熟度的要求也更高,研发能力在CDMO行业中扮演着日益重要的角色,头部企业的技术壁垒越来越高,成为重要的竞争力之一。

2、人才壁垒

医药CDMO是涉及多种学科的高新技术行业,因此在技术水平、经验积累等综合素质方面对于研发人员有极高的要求。同时本行业的技术水平及研发经验需要通过长期累积形成,内部培养成本较高、时间较长。药物研发服务公司由于面对客户众多,不同的客户需由具备不同专业技能的成员去服务。现阶段国内经验丰富的研发技术人员仍然属于稀缺性人力资源。因此,人才壁垒是新进入医药CDMO行业的公司需要解决的关键问题。

3、资金壁垒

CDMO属于典型的重资产行业,建设符合cGMP要求的生产设施对资本要求很高,往往前期需要较大资本投入,而且后续也需要不断的资本投入才能维持持续的产能扩张,头部企业现金流好,资金充沛,融资能力强,有较高的资金壁垒。

4、客户渠道资源壁垒

医药行业,特别是从事创新药物研发的企业,由于其长周期性大资金高风险的特性,决定了药企在选择药物研发合作伙伴时非常谨慎,对新供应商的考察期普遍较长。大型医药企业有完善的药物研发服务外包战略,一旦确定合作伙伴后很少随便更换。而生物科技研发公司在选择研发服务合作伙伴后,更加看重药物研发服务公司的服务范围、服务质量。公司与客户的业务合作普遍起始于药物研发的初期阶段,客户粘性很强。

5、质量监管壁垒

质量体系是药物开发服务的基本考量,是客户选择合作伙伴最重视的部分。CFDA、FDA等药品监管机构的质量监管要求日益严格,药物开发服务需要满足各国政府不同的监管需求,符合相关要求和标准后能够有资格为这些国家客户提供药物研发服务。

四、产业链

CDMO上游为精细化工行业,提供基础化学原料,经过分类加工可形成专用医药原料。国内精细化工行业较为分散,基础化工原料作为大宗商品,价格波动较大,从而直接影响企业的生产成本。一般上游受技术和成本限制仅生产初级中间体,价格和附加值均较低,处于供大于求的态势。中游CDMO将专业医药原料逐渐加工至起始物料,研发生产(高级)中间体、原料药和制剂等。CDMO的商业化订单的金额与药品上市后的销售规模有关,如果药品销量好,订单数量可能是临床阶段订单的几倍到几十倍不等。上游的分散以及精细化工产品附加值高,下游医药公司研发成本不断上升而研发投资回报率不断下滑,因此他们更多地选择将生产环节外包给CDMO企业以降低成本,CDMO在产业链中的议价能力也较强。CDMO下游客户是医药公司,医药公司为控制成本、保证产品及时供应以及质量,通常会与少数核心供应商建立长期合作关系,客户一般不会更换供应商,CDMO对下游客户黏性较强。

从产业链来看,CDMO处于药物研发至商业化销售的中间关键环节,由于创新药领域不断发展、研发成本和风险居高不下,越来越多的上下游医药研发、制造企业会选择CDMO服务,以便为医药企业节约成本、控制风险并提升研发效率。

浙江龙盛集团股份有限公司 浙江新和成股份有限公司 河北诚信集团有限公司 石药控股集团有限公司 安道麦股份有限公司 杭州泰格医药科技股份有限公司 上海美迪西生物医药股份有限公司 康龙化成(北京)新药技术股份有限公司 新疆百花村医药集团股份有限公司 河南太龙药业股份有限公司

浙江龙盛集团股份有限公司 浙江新和成股份有限公司 河北诚信集团有限公司 石药控股集团有限公司 安道麦股份有限公司 杭州泰格医药科技股份有限公司 上海美迪西生物医药股份有限公司 康龙化成(北京)新药技术股份有限公司 新疆百花村医药集团股份有限公司 河南太龙药业股份有限公司

五、行业现状

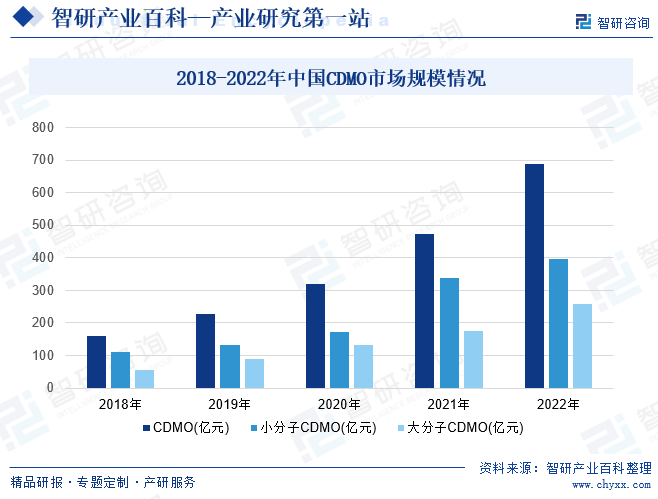

全球人口老龄化的加速进展,慢性病患者群体规模的扩大以及各国对于医疗卫生总投入的增加,全球和中国的医药市场会持续发展,进而带动了医药研发和生产投入的持续增加。2015年开启的医药创新热潮促进了我国CDMO产业的高速发展,我国CDMO市场规模由2018年的160亿元增长到了2022年的687亿元,4年增长了3.29倍,复合年增长率高达43.95%,预计到2025年将达到1571亿元。

小分子一直在我国CDMO产业占据主导地位,按机械工业信息研究院统计口径,我国小分子CDMO市场规模由2018年的110亿元增长到了2022年的466.83亿元,4年增长了3.24倍,年复合增长率约为43.53%。我国大分子CDMO的市场规模由2018年的55亿元增加到了2022年的257亿元,2018年到2022年,我国大分子CDMO的复合增长率为47.02%。

2018-2022年中国CDMO市场规模情况

六、发展因素

1、本土化市场的增长和政策性支持为CDMO行业带来机遇

我国人口基数庞大,人口老龄化加剧,居民对生活质量的关注日渐提高,对医药产业的需求也在持续增加。随着城镇化率和医保普及率进一步提高、政府对卫生医疗等领域不断加大投入,我国医药行业将保持持续快速发展。“十三五”和“十四五”期间,根据国务院实施的“重大新药创制”科技重大专项,国家对新药创新的投入逐步增加,带动了药品研发过程中对于药品安全性、有效性的检验需求。在国内药品市场需求持续增长,医药行业细分趋势加剧、一致性评价标准落地、分级诊疗推进等因素影响下,我国CDMO企业大量涌现,通过投入研发资金、吸引海内外高端研发人才等各种方式增强自身服务竞争力,构建了新药研发产业链中不可或缺的重要组成部分,并成为中国CDMO产业高速发展的驱动力。

2、工程师红利持续,顶层制度引领行业发展

工程师红利是我国CDMO行业加速扩张的核心驱动因素之一,可进一步拆分为人才优势和成本优势。据教育部统计,我国已累计培养1100多万名研究生,2022年在学研究生人数达365万。进入新时代,全国780多个研究生培养单位向经济社会发展主战场输送了60多万名博士和670多万名硕士。大量的高端技术人才供应可满足CDMO行业快速增长的人才需求、提升服务质量。同时,通过统计国内外龙头CDMO公司人均薪酬,可发现中国CDMO公司2018-2022年的平均用人成本在11-20万元/人/年,与Lonza、三星生物等海外CDMO公司相比仍有较大差距,预计工程师红利带来的成本优势将持续较长时间。

3、中国医药研发加速发展,驱动行业远期增长

中国CDMO企业将持续受益于全球产能转移以及新冠疫情带来的超额机遇,提升产品技术附加值,增强客户粘性,进而提升在全球医药研发生产产业链中的地位,同时,中国医药研发的快速发展将带来更多本土机会,驱动中国CDMO行业行稳致远。早期管线及新药申请的双重提升代表中国医药研发已进入正向循环,随着ADC/双抗/CGT等多种新兴疗法和技术的兴起,药物生产属地化要求提升,本土医药行业的发展将驱动中国CDMO远期增长。

4、基因治疗药物研发加速,带动CDMO行业发展

自2017年CAR-T产品Kymriah上市以来,基因药物的研发不断增速。2015-2022年间,每年新增基因治疗临床试验数量稳步提高,2019年新增首次公示基因治疗临床试验约400项。在临床及上市进程加速的趋势下,由于基因药物研发成本高、风险大,将带动基因治疗CDMO行业快速发展。

七、竞争格局

CDMO行业市场化程度较高。从全世界范围来看,CDMO企业的客户主要为欧美和日本等发达地区的制药公司,高标准的客户要求决定了CDMO企业高技术含量的特点。目前全世界的CDMO企业主要集中。于欧美和亚洲,其中亚洲市场中的CDMO企业主要集中在中国和印度。我国小分子CDMO企业格局相对稳定,大分子CDMO企业集中度高。

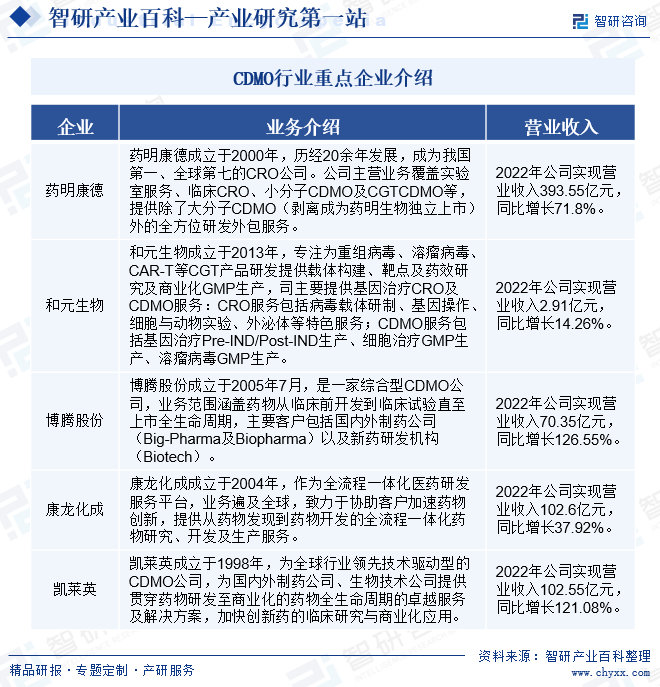

CDMO行业重点企业介绍

八、发展趋势

1、CRO+CDMO一体化,是企业重要发展趋势

从我国目前CDMO企业发展方向来看,CRO+CDMO一体化是重要的趋势,凯莱英、博腾股份、九洲药业等CDMO企业均开始布局CRO业务,而药明康德已经实现了CRO+CDMO的一体化发展。目前随着中小型创新药企业、科研单位和高校研发需求的增加,CDMO企业向CRO领域发展成为必然趋势,向前段的延伸可以更好的建立外包服务生态圈,更深的绑定客户资源,实现客户和项目从前端CRO向后端CDMO的导流。

2、探索VIC模式,CDMO企业有望享受创新药市场长期红利

VIC即“风险投资+知识产权+研发外包服务”(VC+IP+CRMO)相结合,VIC模式最早诞生于美国,是一种十分高效的创新药研发模式。CDMO企业探索VIC模式,不仅可以获取相应的财务收益,更为重要的是可以通过探索新的商业合作模式,进一步获得与优质创新药企业接触的渠道,为更多创新药企业提供综合服务,实现对创新药项目的早介入、深绑定,不断培养客户和项目,使企业充分享受国内外创新药市场增长带来的红利。

3、行业进入壁垒高筑,龙头企业强者恒强

以往市场普遍认为CDMO行业进入壁垒较低,规模效应较差,甚至许多农业、化工企业可以用多余产能生产部分起始物料和中间体,造成CDMO行业集中度较低,龙头企业优势难以体现。在CDMO行业发展前期,确实面临着进入壁垒较低的问题,但之后随着行业的逐步发展,进入壁垒也将更高,龙头CDMO企业将逐步构建护城河,在行业中展现自身优势,这分别体现在客户壁垒、品牌壁垒、产能壁垒、技术壁垒和资金壁垒五个大的方面。

CDMO行业发展趋势

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。