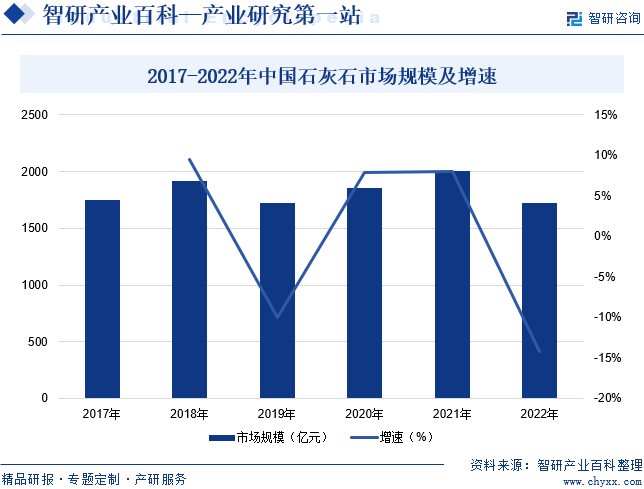

摘要:石灰石是地质界普遍存在的岩石之一,在地球漫长的地质历史中,石灰石主要来源于海底有机物和海洋生物的沉积,此外,也有些石灰石是在地下溶蚀过程中形成的。近年来我国石灰石行业市场规模整体呈现出波动变化趋势,2022年中国石灰石行业市场规模约为1723.2亿元,同比减少14.14%。

一、定义及分类

石灰石是常见的一种非金属矿产,是用途极广的宝贵资源。石灰石是以石灰岩作为矿物原料的商品名称。石灰岩因其在自然界中分布广、易于获取的特点而被广泛应用。石灰石按化学成分可分为高钙石灰石、低钙石灰石、膏泥石灰石和白垩石等;按结晶方式可分为晶体石灰石、微晶石灰石和非晶态石灰石等品种。

二、行业政策

石灰石是国民经济各部门以及人民生活中必不可少的原料。近年来国家相关部门发布了一系列政策鼓励石灰石行业发展。2023年1月,湖南省工业和信息化厅等四部门印发《湖南省建材行业碳达峰实施方案》,鼓励采用低碳原料替代石灰石作为水泥生产用原料,降低水泥生产石灰石用量。鼓励对矿渣、粉煤灰、石灰石等混合材料进行深加工,提高混合材料胶凝活性后实现部分替代熟料。2024年1月,浙江省经济和信息化厅等四部门印发《浙江省建材行业碳达峰行动方案》,提出重点压减石灰石资源匮乏、空气质量较差地区的水泥熟料产能,支持熟料生产企业开展省外布局和向省里确定的重点建设区转移。

三、发展历程

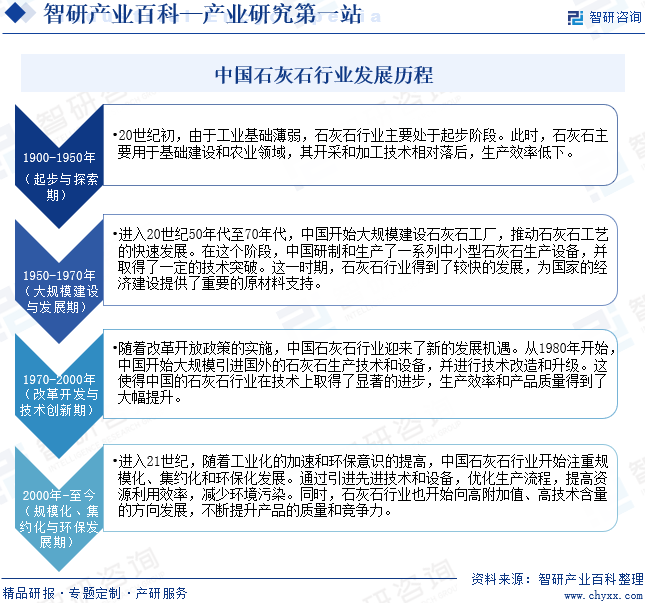

20世纪初,由于工业基础薄弱,石灰石行业主要处于起步阶段。此时,石灰石主要用于基础建设和农业领域,其开采和加工技术相对落后,生产效率低下。进入20世纪50年代至70年代,中国开始大规模建设石灰石工厂,推动石灰石工艺的快速发展。在这个阶段,中国研制和生产了一系列中小型石灰石生产设备,并取得了一定的技术突破。这一时期,石灰石行业得到了较快的发展,为国家的经济建设提供了重要的原材料支持。随着改革开放政策的实施,中国石灰石行业迎来了新的发展机遇。从1980年开始,中国开始大规模引进国外的石灰石生产技术和设备,并进行技术改造和升级。这使得中国的石灰石行业在技术上取得了显著的进步,生产效率和产品质量得到了大幅提升。进入21世纪,随着工业化的加速和环保意识的提高,中国石灰石行业开始注重规模化、集约化和环保化发展。通过引进先进技术和设备,优化生产流程,提高资源利用效率,减少环境污染。同时,石灰石行业也开始向高附加值、高技术含量的方向发展,不断提升产品的质量和竞争力。

四、行业壁垒

1、技术壁垒

石灰石开采、加工和生产过程中涉及复杂的技术和工艺。石灰石企业需要具备先进的技术和设备,以及专业的技术人员来确保生产的顺利进行。技术壁垒限制了新进入者的能力,使得石灰石行业内只有少数企业能够掌握核心技术和竞争优势。

2、矿产资源壁垒

近年来,为满足环境保护、生态平衡、防治水土流失、风景旅游等方面的需要,特别是随着我国小城镇建设规划的不断完善和落实,国家对矿山资源开采进行统一集中管理,整顿关停了大量不合格石灰石小矿点,直接导致石灰石开采量、供应量的逐渐减少和石灰石价格的上升。是否拥有稳定的石灰石供应渠道将直接限制石灰石企业的发展,石灰石行业具有较高的矿产资源壁垒。

3、资金壁垒

石灰石行业属于资本密集型行业,尤其对于政策鼓励的新型石灰石生产线,生产所需的固定资产投资数额巨大,并且项目建设周期一般需要1-2年,还需数额较大的流动资金维持正常的生产周转,因此,石灰石行业具有较高的资金壁垒。

五、产业链

1、行业产业链分析

石灰石产业链上游为石灰石矿以及矿山机械;产业链中游为石灰石开采;产业链下游主要是石灰石的应用领域,包括建材、公路、冶金、化工等行业。

镇江船山石灰石矿有限公司 北京首钢鲁家山石灰石矿有限公司 铜陵远大石灰石矿业有限责任公司 牡丹江石灰石矿业有限责任公司 徐州工程机械集团有限公司 三一集团有限公司 中联重科股份有限公司 广西柳工机械股份有限公司

镇江船山石灰石矿有限公司 北京首钢鲁家山石灰石矿有限公司 铜陵远大石灰石矿业有限责任公司 牡丹江石灰石矿业有限责任公司 徐州工程机械集团有限公司 三一集团有限公司 中联重科股份有限公司 广西柳工机械股份有限公司 2、行业领先企业分析

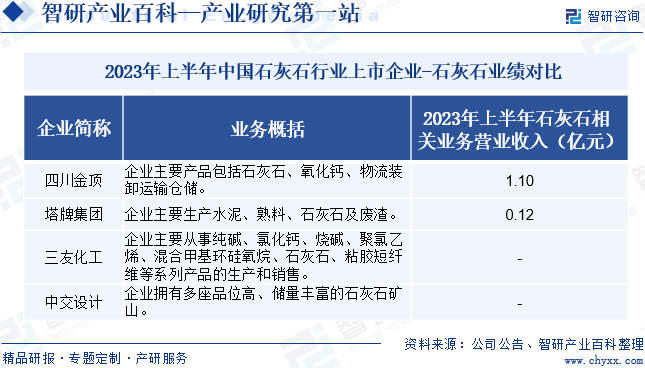

(1)四川金顶(集团)股份有限公司

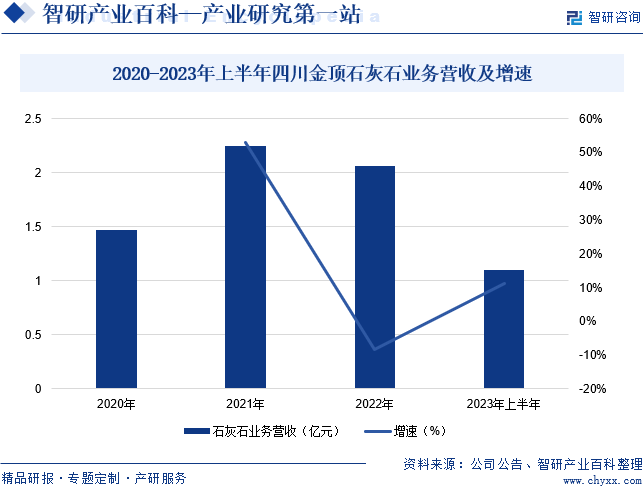

四川金顶(集团)股份有限公司主营业务为非金属矿开采、加工及产品销售。自2012年末企业完成重整以来,立足企业现有石灰石矿山资源和铁路专用线的优势,企业先后完成了石灰石矿山资源增划、年产60万吨活性氧化钙生产线建设、现代物流园区项目以及矿山年产800万吨项目建设,形成了石灰石开采、加工、产品销售及仓储物流的产业链条。同时,企业通过控股子公司开物信息依托公司矿山开采业务开展5G智慧矿山和矿山产业链中下游赋能服务,以产业数字化升级和新能源低碳经济转型为核心底座,以“三数一绿一赋能”(数字矿山、数字交付、数字增值、电氢绿能、开物链赋)为发展方向,为矿山及其中下游企业提供全链条、全方位的绿智化升级赋能服务。据统计,2023年上半年,企业石灰石业务营收同比增长11.11%至1.1亿元。

(2)广东塔牌集团股份有限公司

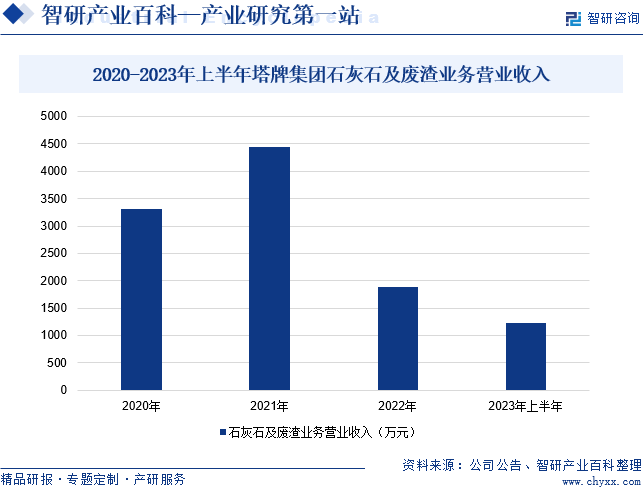

广东塔牌集团股份有限公司主要从事各类硅酸盐水泥、预拌混凝土的生产和销售,企业所处粤东地区(梅州、惠州山区)目前是广东省重点发展的三大水泥熟料基地之一,石灰石资源储量丰富,粤东地区已初步形成水泥产业集群效应,配套的石灰石矿山开采、物流等均较完备,产业集群对外辐射的影响力已初步显现。同时,企业具有完整的产业链,上游具有矿山,下游具有混凝土搅拌站,并且在各生产基地逐步配套建设分布式光伏发电项目和水泥窑协同处置固废项目,完整的产业链可以提高企业的抗风险能力和盈利水平。据统计,2023年上半年,企业石灰石及废渣业务营收同比增长19.4%至1223.76万元。

六、行业现状

石灰石是地质界普遍存在的岩石之一,在地球漫长的地质历史中,石灰石主要来源于海底有机物和海洋生物的沉积,此外,也有些石灰石是在地下溶蚀过程中形成的。近年来我国石灰石行业市场规模整体呈现出波动变化趋势,2022年中国石灰石行业市场规模约为1723.2亿元,同比减少14.14%。

七、发展因素

1、有利因素

(1)丰富的资源储备和先进的开采技术

我国石灰石资源储备极为丰富,遍布全国各地,为石灰石行业的蓬勃发展提供了坚实可靠的原料保障。与此同时,随着科学技术的不断进步,开采技术也在日新月异的发展中。现代化的开采设备和技术手段的应用,使得石灰石的开采效率得到了显著提高,成本也得以有效控制。此外,石灰石行业对资源的利用也愈发精细,通过优化开采工艺和提高加工技术水平,石灰石的利用率不断提升,推动了石灰石行业的发展。

(2)利好政策频出

近年来,国家相继出台《工业领域碳达峰实施方案》《湖南省建材行业碳达峰实施方案》《广西贯彻落实〈质量强国建设纲要〉实施方案》《浙江省建材行业碳达峰行动方案》等利好政策,为石灰石行业的发展注入了强大的动力。随着政策的进一步完善和市场需求的持续增长,石灰石行业有望继续保持强劲的发展势头,为国家的经济建设做出更大的贡献。

(3)下游领域的蓬勃发展带动石灰石行业的发展

石灰石是一种非常重要的工业原材料,被广泛应用于建筑、冶金、化工、环保等领域。在建筑方面,石灰石常用于建造高层建筑、桥梁等大型结构;在冶金方面,石灰石常用于提炼金属;在化工领域,石灰石是生产石灰和氧化钙等产品的重要原材料;在环保领域,石灰石被用于减少工业废气和废水的污染。随着下游领域的不断发展和需求的持续增长,石灰石行业正迎来前所未有的发展机遇,并展现出广阔的发展前景。

2、不利因素

(1)石灰石行业产业集中度较低

目前,我国石灰石行业结构较分散,产业集中度较低。这一方面导致了我国石灰石行业的工艺装备小型化、科技水平低,造成产品缺乏竞争力、产品结构不合理;另一方面,产业集中度低加剧了石灰石企业间的无序竞争,削弱了石灰石企业在资源、能源采购上的谈判能力,在资源、能源供应紧张的情况下,生产成本上涨压力难以缓解。此外,产业集中度低导致的无序竞争,还会引起石灰石价格的大幅波动,使石灰石价格出现暴涨暴跌,降低石灰石行业的整体竞争力。

(2)能源、资源供应和环境污染状况影响石灰石行业发展

石灰石行业作为典型的高能源、高资源消耗型产业,同时也是环境污染较重的领域,其发展受到能源供应、资源储备以及环境污染状况的严格制约。尽管我国石灰石行业在能耗节约和污染控制方面取得了一定进展,但与国际先进水平相比,仍存在不容忽视的差距。大量低效率、落后的产能依然存在于石灰石行业中,这不仅直接导致能源和矿石资源的高额消耗,还造成了资源的极大浪费。

(3)资源利用率不高

石灰石行业作为支撑众多产业的基础原材料产业,其生存与发展对资源的依赖程度可谓至关重要。但部分石灰石企业对石灰石资源的利用率普遍不高,目前正规开采的石灰石矿山资源利用率均达到90%以上,而小型民采矿山资源利用率只有40%。这不仅意味着大量的石灰石资源未能得到有效利用,造成了巨大的资源浪费,更对生态环境构成了沉重的压力和破坏。

八、竞争格局

我国石灰石行业内企业数量众多,且大多数为中小型企业,自主创新能力不足,落后技术产能所占比重较高,致使产品结构性矛盾突出,尤其在中低端等低附加值市场,产品同质化竞争激烈,产业集中度水平较低。目前,我国石灰石上市企业主要包括四川金顶、塔牌集团、三友化工和中交设计。2023年上半年,四川金顶和塔牌集团石灰石相关业务营业收入分别为1.1亿元和0.12亿元。

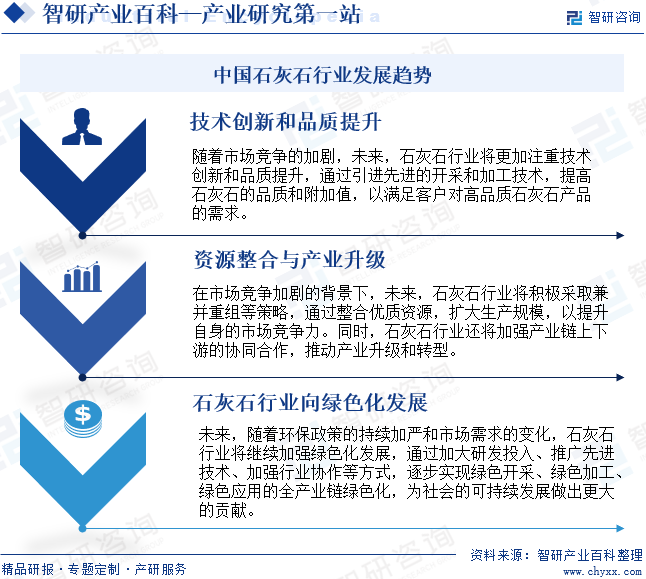

九、发展趋势

随着市场竞争的加剧,未来,石灰石行业将更加注重技术创新和品质提升,通过引进先进的开采和加工技术,提高石灰石的品质和附加值,以满足客户对高品质石灰石产品的需求。与此同时,未来,随着环保政策的持续加严和市场需求的变化,石灰石行业将继续加强绿色化发展,通过加大研发投入、推广先进技术、加强行业协作等方式,逐步实现绿色开采、绿色加工、绿色应用的全产业链绿色化,为社会的可持续发展做出更大的贡献。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年石灰石行业重点企业(塔牌集团vs四川金顶)对比分析:四川金顶业务盈利能力更优 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年石灰石行业重点企业(塔牌集团vs四川金顶)对比分析:四川金顶业务盈利能力更优 [图]

随着科学技术的不断进步和纳米技术的发展,石灰石的应用领域正在进一步拓宽,石灰石的市场需求不断增长,相关企业营业收入逐年增加。

![2022年中国石灰石发展环境(PEST)分析:趋向绿色、低碳化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2022年中国石灰石发展环境(PEST)分析:趋向绿色、低碳化发展[图]

近年来,随着石灰石的广泛应用,市场需求逐年增加,石灰石经加工后形成的各种环保材料,符合时代发展的趋势,下游行业的发展带动石灰石市场的蓬勃发展。