摘要:能源运输作为连接能源生产地与消费地的关键纽带,对于保障国家能源安全、促进经济稳定增长具有重要意义。随着中国经济的稳步发展,能源需求不断增加,推动了能源运输行业的持续扩张。目前,中国能源运输行业的规模已经达到了万亿元级别,行业规模持续扩大,显示出强大的市场活力和发展潜力。

一、定义及分类

能源运输是指能源从生产领域运到消费领域的过程,是能源流程中重要的环节。它将能源流程中各个环节紧密地联系在一起,起着桥梁和纽带的作用。分类上,能源运输主要包括煤炭、石油、天然气等能源在流通领域内的运输。从运输方式来看,能源运输主要依赖于铁路、水路、管道和公路等运输方式。

二、行业政策

能源是支撑国民经济和社会发展的重要战略物资,我国政府始终将能源安全置于战略高度,并据此制定了一系列全面而细致的能源战略与政策,旨在确保能源的稳定供应与经济的可持续增长。在能源运输领域,这些政策尤其注重基础设施的完善、运输结构的优化以及能源利用效率的提升,从而推动能源运输效率的整体跃升。以《“十四五”现代能源体系规划》为例,该规划明确强调要加强能源供应链的稳定性和安全性,这既是对能源运输行业提出的挑战,也为其指明了发展方向。与此同时,随着数字技术的迅猛进步,政府正积极引导能源运输行业迈向数字化转型和智能化升级。根据交通运输部发布的《关于加快智慧港口和智慧航道建设的意见》,到2027年,全国港口和航道基础设施数字化、生产运营管理和对外服务智慧化水平要全面提升。这将为能源运输行业带来新的发展机遇,推动行业实现更高效、更智能、更环保的运输服务。这些政策的发布和实施,为能源运输行业提供了明确的发展方向和有力的政策支持,有助于推动行业持续健康发展。

三、发展历程

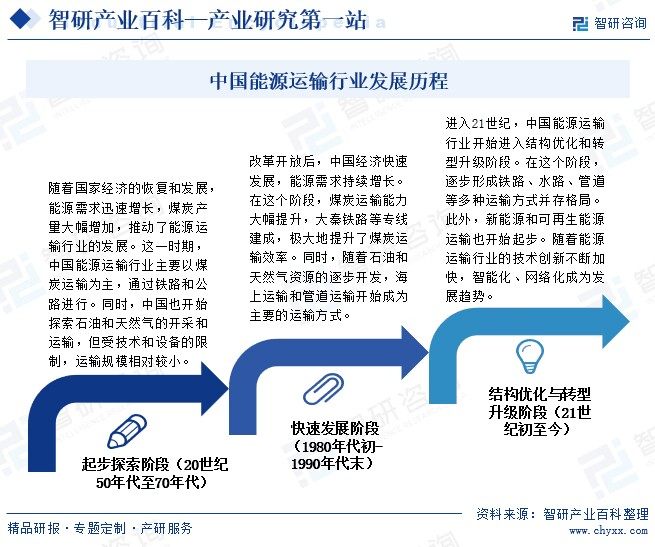

中国能源运输行业的发展历程可以追溯到20世纪五十年代,随着国家经济的恢复和发展,能源需求迅速增长,煤炭产量大幅增加,推动了能源运输行业的发展。这一时期,中国能源运输行业主要以煤炭运输为主,通过铁路和公路进行。1980-1990年代末,改革开放后,中国经济快速发展,能源需求持续增长。在这个阶段,大秦铁路等专线陆续建成,煤炭运输能力大幅提升;同时随着石油和天然气资源的逐步开发,海上运输和管道运输开始成为重要的运输方式。此外,中国还开始规划和建设一系列能源运输基础设施,如西气东输工程等。进入21世纪,中国能源运输行业开始进入结构优化和转型升级阶段。在这个阶段,铁路、水路、管道等多种运输方式并存。目前,能源运输行业的技术创新不断加快,智能化、网络化成为发展趋势。

四、行业壁垒

1、技术壁垒

能源运输行业涉及多种运输方式和复杂的工程技术,如铁路、公路、水路和管道运输等。每种运输方式都有其独特的技术要求和操作规范,需要专业的技术团队和经验丰富的操作人员。新进入者需要投入大量时间和资金进行技术研发和人才培养,以满足行业的技术要求。此外,随着技术的不断发展和升级,新进入者还需要不断跟进新技术,以保持竞争力。

2、资本壁垒

能源运输行业是资金密集型行业,涉及大量的基础设施建设、设备购置、运营维护等资金需求。特别是对于新建项目和大型项目,资金需求更为庞大。新进入者需要具备雄厚的资金实力,以应对项目建设和运营的各种风险。同时,由于能源运输行业的特殊性,资金来源也可能受到限制,如政策限制、金融市场波动等。

3、市场壁垒

能源运输行业市场竞争激烈,新进入者需要面对来自国内外同行的竞争压力。市场上的在位企业通常具有品牌优势、客户资源和市场份额等优势,新进入者需要付出更多的努力来开拓市场、建立品牌、吸引客户。

4、资源壁垒

能源运输行业需要依托一定的资源条件,如铁路、公路、水路和管道等基础设施资源、能源资源等。这些资源的丰富程度和分布情况可能对新进入者的进入和运营产生重要影响。新进入者需要评估资源的可得性和成本效益,以确保项目的顺利进行。同时,资源的稀缺性和价格波动也可能对新进入者带来风险和不确定性。

五、产业链

1、行业产业链分析

能源运输产业链涉及多个环节和多个领域。其中,上游包括能源的勘探、开采和生产,运输设备等。其中,运输设备包括油轮、油罐车、输油管道、天然气输送管道等,为能源运输提供基础支撑。中游环节主要负责能源的运输和储存。这包括通过铁路、公路、水路和管道等运输方式,将能源从生产地运输到消费地或储存设施。下游为能源消费端,包括电力、化工、冶金、建材等多个领域。

中国中煤能源股份有限公司 陕西煤业股份有限公司 中国石油天然气股份有限公司 中国石油化工股份有限公司 中国船舶集团有限公司 江南造船(集团)有限责任公司 沪东中华造船(集团)有限公司 大连船舶重工集团有限公司 山东泰开汽车制造有限公司

中国中煤能源股份有限公司 陕西煤业股份有限公司 中国石油天然气股份有限公司 中国石油化工股份有限公司 中国船舶集团有限公司 江南造船(集团)有限责任公司 沪东中华造船(集团)有限公司 大连船舶重工集团有限公司 山东泰开汽车制造有限公司

2、行业领先企业分析

(1)中远海运能源运输股份有限公司

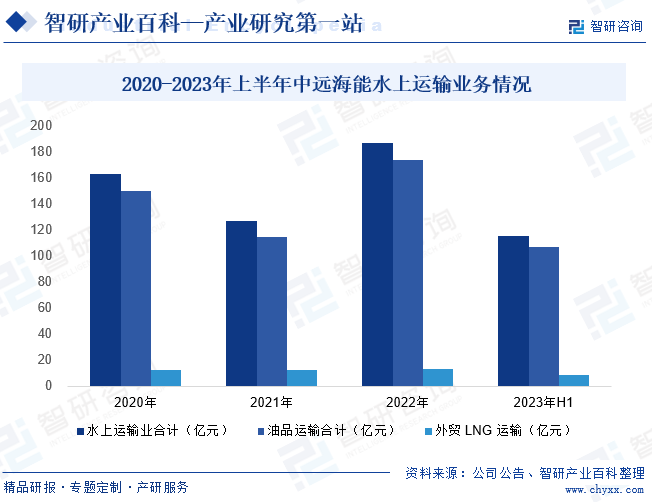

中远海运能源运输股份有限公司主要业务包括国际和中国沿海原油及成品油运输,以及国际液化天然气运输。公司油轮运力规模世界第一,覆盖了全球主流的油轮船型,是全球船型最齐全的油轮船东。截至2023年6月末,公司共有油轮运力154艘,2242万载重吨。2023年上半年,随着VLCC运价大幅上涨,公司营收同比上升。上半年,公司水上运输业务收入115.46亿元,同比增长53.7%。其中,油品运输合计106.76亿元,同比增长54.7%;外贸LNG运输收入8.71亿元,同比增长42.10%。

(2)招商局南京油运股份有限公司

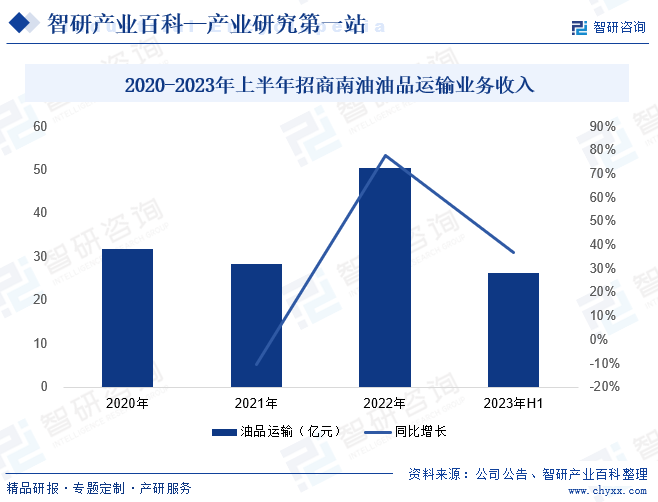

招商局南京油运股份有限公司是招商局集团旗下从事油轮运输的专业化公司。公司主要经营海上原油、成品油、化工品和气体等运输。截至2023年6月底,公司拥有及控制运力67艘,共计249万载重吨,较2022年末增加2艘,11万载重吨,进一步夯实了公司MR船队在国内及苏伊士运河以东区域的规模优势。2023年上半年行业运价较为强劲,招商南油营业收入31.56亿元,同比增长23.78%。其中,油品运输业务收入26.26亿元,同比增长36.61%。

六、行业现状

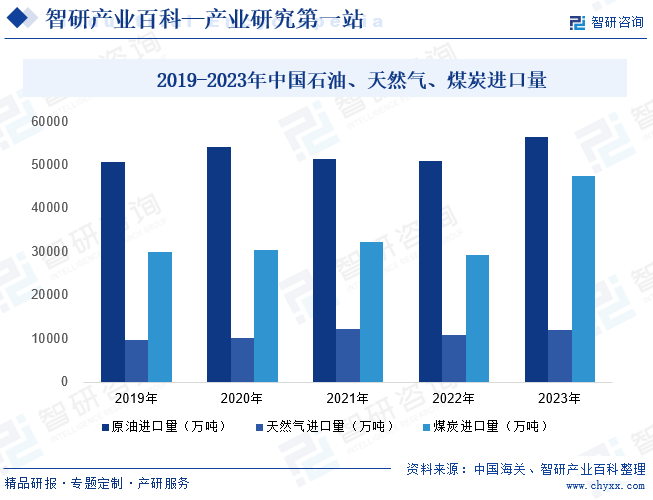

能源运输作为连接能源生产地与消费地的关键纽带,对于保障国家能源安全、促进经济稳定增长具有重要意义。作为全球最大的能源消费国,中国对能源运输的需求持续旺盛。随着中国经济的稳步发展,能源需求不断增加,推动了能源运输行业的持续扩张。目前,中国能源运输行业的规模已经达到了万亿元级别,行业规模持续扩大,显示出强大的市场活力和发展潜力。在能源运输结构上,我国石油和天然气的进口主要依赖海运方式完成,同时,管道运输在我国能源运输体系中扮演着重要角色。从能源进口情况看,2023年我国进口原油56399万吨,同比增长11.0%;煤炭进口量47442万吨,同比增长61.8%。天然气进口量11997万吨,同比增长9.9%,其中液化天然气进口7132万吨,同比增长12.6%;气态天然气进口4865万吨,同比增长6.2%。总体看,我国能源进口需求庞大,为能源运输市场提供了坚实支撑。

七、发展因素

1、机遇

(1)石油天然气进口依赖度高

作为全球最大的能源消费国之一,我国对石油和天然气的需求量持续增长,而国内生产无法满足全部需求,因此需要从国外大量进口,导致我国石油天然气的进口依赖度较高,这为能源运输行业带来了巨大的市场需求和发展机遇。同时,我国经济持续稳定增长,推动能源需求持续增加,这为能源运输行业的发展提供了坚实的经济基础和巨大的市场需求。

(2)基础设施持续完善

能源运输配套基础设施是确保国家能源安全供应的基石。近年来,中国政府多次强调要加强能源运输设施的建设与完善,以提升供应链的安全性和稳定性。在煤炭运输领域,政府不断优化煤炭跨区域运输通道,完善集疏运体系,旨在增强煤炭的跨区域供应保障能力。在LNG运输方面,国家近年来也加大了对LNG接收站等基础设施建设的投入和推介力度,以满足清洁能源市场的需求。总的来说,中国政府在基础设施建设方面的投入为能源运输行业的发展提供了有力支撑。未来,基础设施建设的不断推进和完善,将为能源运输行业的整体发展注入了强劲动力。

(3)信息技术快速发展推动行业运输效率提升

信息技术的高速发展正在为能源运输行业带来前所未有的变革,极大地推动了行业运输效率的提升。随着数字化和信息化的不断深入推进,能源运输行业正逐步实现数字化转型,这一转型不仅深刻改变了传统的运输方式,还为行业带来了新的发展机遇和挑战。

2、挑战

(1)能源分布不均与运输瓶颈

我国能源资源的地理分布呈现出明显的不均衡状态,这也成为能源运输行业面临的一大难题。具体而言,煤炭作为我国主要的能源来源之一,其储量主要集中在北方地区,如山西、陕西、内蒙古等地。然而,能源需求却主要集中在东部和南部地区,尤其是经济发达的长三角、珠三角以及京津冀等区域。这种“北煤南运”的能源流向格局,产生了长距离、大规模的能源运输需求,增加了运输成本和难度。同时,一些地区的运输通道建设滞后,存在运输瓶颈,限制了能源运输的效率和规模。

(2)能源价格波动与成本风险

能源价格的波动是一个行业发展不可忽视的因素,它直接影响着能源运输行业的成本和企业的盈利能力。当能源价格上涨时,无论是煤炭、石油还是天然气,都会使得运输成本相应增加。这是因为能源价格的上涨会导致燃料成本的增加,进而推高了运输成本。而运输成本是企业运营成本的重要组成部分,其增加会压缩企业的利润空间,甚至可能导致企业盈利能力下降。此外,能源价格的不稳定还可能影响企业的投资决策和长期发展规划。

(3)国际政治和经济形势不确定性较强

当前,世界正在经历百年未有之大变局,各种复杂因素交织在一起,对全球能源发展格局产生了深远的影响。大国之间的博弈日趋激烈,科技进步不断推动能源行业的变革,经济复苏与转型也在重塑全球能源市场。在此背景下,全球能源供需矛盾突出,国际能源价格波动频繁,市场行情充满不确定性,为能源运输行业带来严峻复杂的挑战。

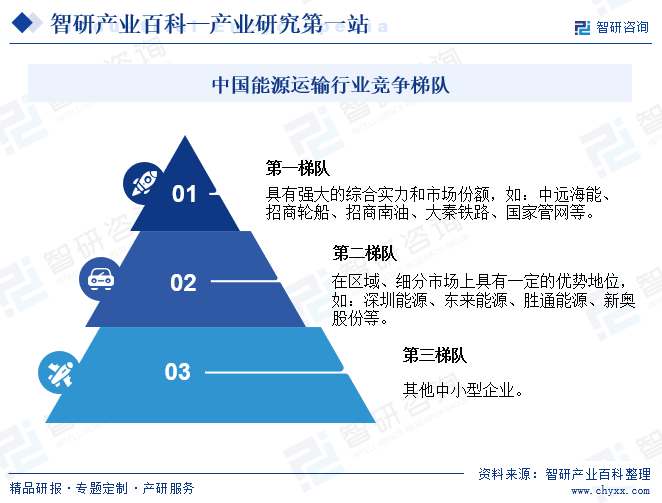

八、竞争格局

能源运输行业因其资本密集、技术密集和资源密集的特性,行业内的参与者数量相对较少,头部企业的规模较大。在我国,能源运输市场份额主要集中在几家领先企业手中,这些企业凭借雄厚的资金实力、先进的技术装备和广泛的资源网络,在行业中占据重要地位。例如,中远海能、招商轮船和招商南油在国际油气运输市场中占据主导地位,形成了较为稳定的三足鼎立竞争格局。在煤炭铁路运输领域,大秦铁路凭借其完善的铁路网络和先进的运输技术,成为行业的代表企业。对于国内油气管道运输,国家管网则发挥着举足轻重的作用。作为国家能源战略的重要组成部分,国家管网通过建设和管理大规模的油气管道网络,实现了能源的高效、安全和可靠传输。此外,深圳能源等能源运输企业也在积极参与市场竞争,通过不断地创新和优化服务,提升企业的竞争力和市场地位。总体来看,我国能源运输行业的企业格局呈现出集中化、专业化和规模化的趋势。

九、发展趋势

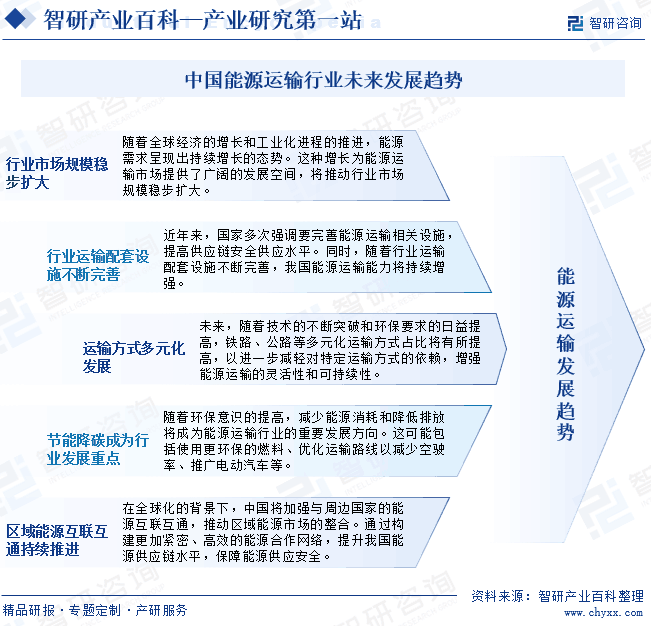

随着全球经济的稳步扩张和工业化进程的持续深化,能源需求呈现出持续增长的态势,为能源运输市场注入了强大的动力,将推动行业市场规模稳步扩大。目前,中国的能源运输主要依赖于海运和管道运输,这两种方式在保障国家能源安全和经济稳定增长方面发挥了关键作用。然而,未来随着技术的不断突破和环保要求的日益提高,铁路、公路等多元化运输方式占比将有所提高,以进一步减轻对特定运输方式的依赖,增强能源运输的灵活性和可持续性。总体而言,中国能源运输行业正迎来一个充满挑战与机遇的新时代。在全球化的大背景下,行业发展趋势将日趋多元化、智能化、绿色化和区域化,以适应全球能源需求的变化和可持续发展的要求。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。