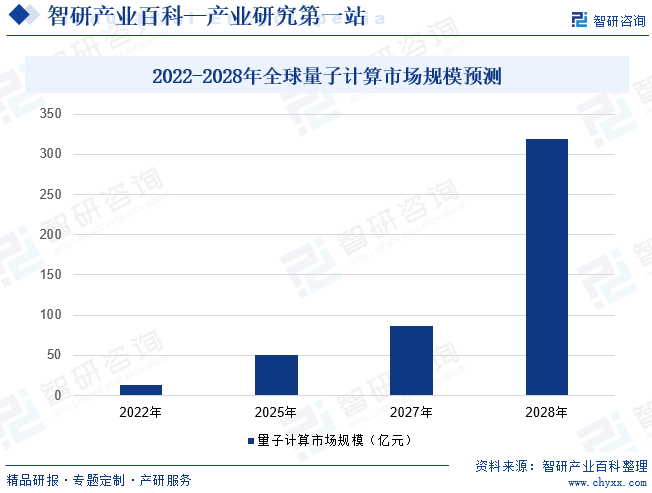

摘要:量子计算作为下一代计算技术的代表,已经引起了全球范围内的广泛关注,多个国家已将量子计算列入科技进步清单进行重点部署。加快发展量子科技,对促进高质量发展、保障国家安全具有非常重要的作用。未来量子计算市场规模将不断增加,技术发展潜力巨大。数据显示,全球量子计算产业规模在2022年达到13亿美元,预计到2025年超过50亿美元,到2028年突破300亿美元,未来十几年的复合增长率将达到60%,量子计算将加快进入商业化试应用阶段。

一、定义及分类

量子计算以量子比特为基本单元,利用量子叠加和干涉等原理实现并行计算,能在某些计算复杂问题上提供指数级加速,是未来计算能力跨越式发展的重要方向,将对传统技术体系产生冲击、进行重构,成为引领新一轮科技革命和产业变革方向的颠覆性创新。

量子计算按技术路线不同,可分为两大类:一是以超导和硅半导体等为代表的人造粒子路线,二是以离子阱、光量子和中性原子为代表的天然粒子路线。人造粒子路线可重用半导体集成电路制造工艺,在比特数量扩展方面具有一定优势,但在提升逻辑门精度等指标方面受到基础材料和加工工艺等限制。天然粒子具有长相干时间和高逻辑门精度等优势,但在比特数量扩展等方面面临挑战。

二、行业政策

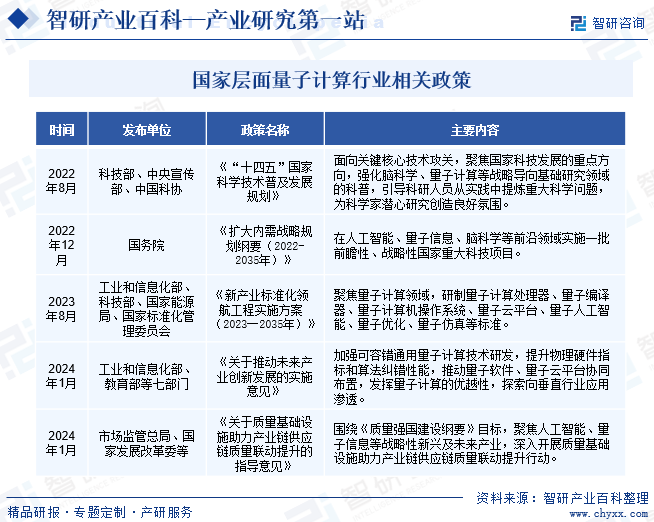

1、国家层面量子计算行业相关政策

量子计算作为下一代计算技术的代表,已经引起了全球范围内的广泛关注,多个国家已将量子计算列入科技进步清单进行重点部署。我国也颁发了一系列支持产业发展的政策,以抢占科技变革的制高点。2024年1月,工业和信息化部、教育部等七部门联合发布了《关于推动未来产业创新发展的实施意见》,提出要加强可容错通用量子计算技术研发,提升物理硬件指标和算法纠错性能,推动量子软件、量子云平台协同布置,发挥量子计算的优越性,探索向垂直行业应用渗透。

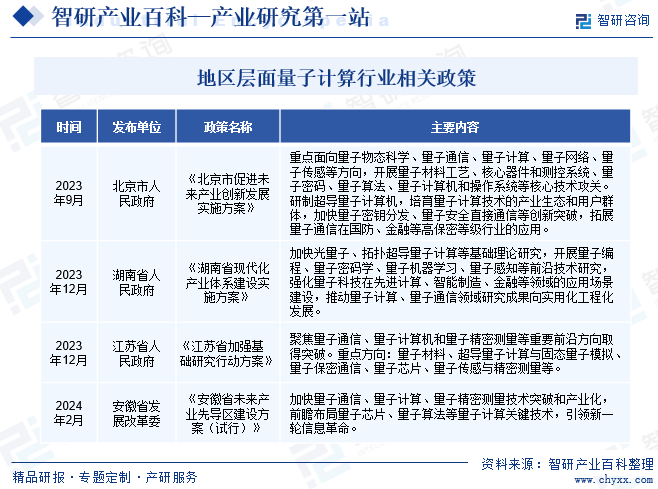

2、地区层面量子计算行业相关政策

地区层面,各地地方政府也将量子计算列为重点研发领域。2023年12月,江苏省发布了《江苏省加强基础研究行动方案》,表示要聚焦量子通信、量子计算机和量子精密测量等重要前沿方向取得突破。重点方向为量子材料、超导量子计算与固态量子模拟、量子保密通信、量子芯片、量子传感与精密测量等。随着安徽省于2024年2月发布的《安徽省未来产业先导区建设方案(试行)》中提出,要加快量子通信、量子计算、量子精密测量技术突破和产业化,前瞻布局量子芯片、量子算法等量子计算关键技术,引领新一轮信息革命。

三、发展历程

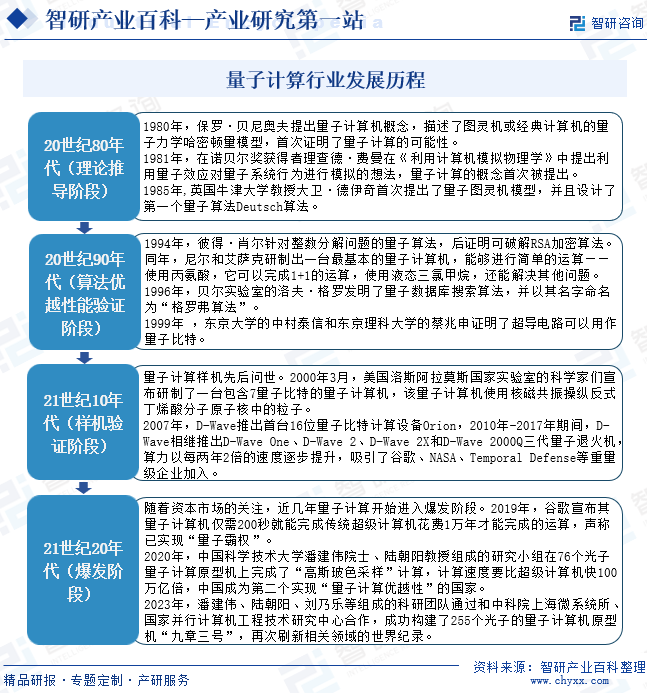

从1980年,保罗·贝尼奥夫提出量子计算机概念至今,量子计算大致经历了四个发展阶段。20世纪80年代,属于理论推导阶段。进入90年代后,量子计算算法优越性逐渐被验证。进入21世纪10年代,量子计算来到样机验证阶段,量子计算样机先后问世。随着资本市场的关注,近几年量子计算开始进入爆发阶段。2019年,谷歌通过在200秒内完成超级计算机约1万年才能完成的一系列运算,并声称实现“量子优越性”。随后于2020年,中国科学技术大学潘建伟院士、陆朝阳教授组成的研究小组在76个光子量子计算原型机上完成了“高斯玻色采样”计算,计算速度要比超级计算机快100万亿倍,中国成为第二个实现“量子计算优越性”的国家。2023年潘建伟、陆朝阳、刘乃乐等组成的科研团队通过和中科院上海微系统所、国家并行计算机工程技术研究中心合作,成功构建了255个光子的量子计算机原型机“九章三号”,再次刷新相关领域的世界纪录。

四、行业壁垒

1、技术壁垒

量子计算是量子信息技术中最具标志性的颠覆性技术,量子计算具有跨学科、高精尖的技术特点,涉及计算机科学、物理学和数学等各个方面,技术壁垒十分高,要求企业具备较强的技术实力与丰富的研发资源。

2、人才壁垒

量子计算行业属于知识密集型行业,需要拥有大量专业知识扎实、创新意识强、经验丰富的研发人员和管理人员。虽然国内已有不少高校和科研院所开展量子技术相关课程和研究工作,但是学业有成者还需要经过较长时间产业化的实践经验积累。行业新进者在短期内难以吸引、培养出一支深刻理解量子计算技术、具备相关企业管理经验的人才队伍。

3、资金壁垒

量子计算行业具有较高的资金壁垒,技术研发需要大量的资金支持。且自量子计算的原始思想提出至今40多年中,全球尚未实现量子计算的任何实际应用,未来技术研发与应用仍需要投入大量资金,这对企业的资本实力与融资能力极高,且投资回报存在不确定性。

五、产业链

1、行业产业链分析

量子计算行业目前处于早期探索阶段,核心参与者不多,产业链上中下游各环节已初具雏形。产业链上游包括硬件和软件开发工具供应商,其中硬件为最大构成部分,涵盖稀释制冷机、低温组件、真空系统、光学探测器、激光器、测控系统等。中游则为量子计算机样机制造商及软件厂商。其中原型机是产业生态的核心部分,目前超导、离子阱、光量子、硅半导体和中性原子等技术路线发展较快,其中超导路线备受青睐,离子阱、光量子和中性原子路线获得较多初创企业关注。量子计算应用探索主要集中在生物制药、化学模拟、量化金融、航空航天等领域。

科大国盾量子技术股份有限公司 合肥知冷低温科技有限公司 上海铂钺制冷科技有限公司 中船重工鹏力(南京)超低温技术有限公司 本源量子计算科技(合肥)股份有限公司 成都中微达信科技有限公司 苏州莱尔微波技术有限公司 苏州启道电子科技有限公司 国开启科量子技术(北京)有限公司 北京中科科仪股份有限公司 中国科学院沈阳科学仪器股份有限公司 费勉仪器科技(上海)有限公司

科大国盾量子技术股份有限公司 合肥知冷低温科技有限公司 上海铂钺制冷科技有限公司 中船重工鹏力(南京)超低温技术有限公司 本源量子计算科技(合肥)股份有限公司 成都中微达信科技有限公司 苏州莱尔微波技术有限公司 苏州启道电子科技有限公司 国开启科量子技术(北京)有限公司 北京中科科仪股份有限公司 中国科学院沈阳科学仪器股份有限公司 费勉仪器科技(上海)有限公司

2、行业领先企业分析

(1)科大国盾量子技术股份有限公司

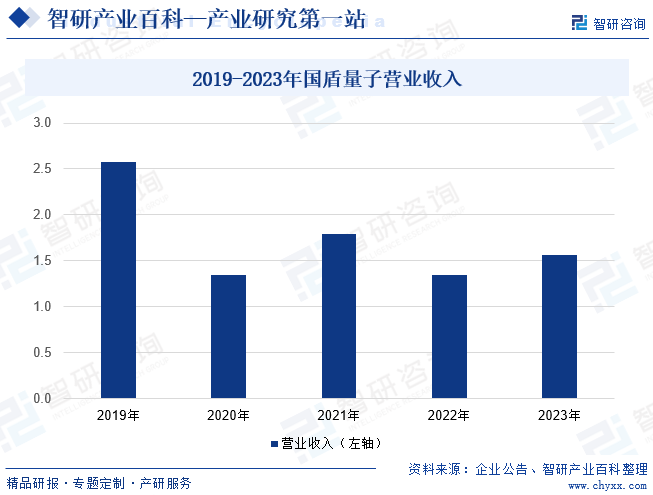

国盾量子围绕量子信息技术的产业化应用开展业务,主要业务分为量子保密通信产品及相关信息技术服务、量子计算及测量仪器设备两大板块。公司量子计算仪器设备产品及服务可分为超导量子计算子系统、整机解决方案以及云平台三部分;目前主要包括室温超导量子计算操控系统“ez-QEngine”到控制软件系统“ez-QApplication”、低温信号传输系统“ez-QLeads&Components”等。2023年5月,国盾量子发布新一代量子计算云平台,接入“祖冲之号”同款176比特超导量子计算机,刷新了我国云平台的超导量子计算机比特数纪录。2023年国盾量子营业收入为1.56亿元,同比增长15.87%。

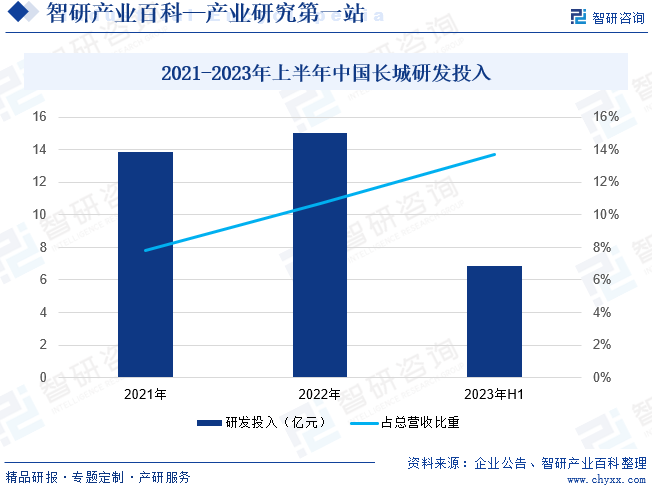

(2)中国长城科技集团股份有限公司

中国长城从事的主要业务包括计算产业、系统装备及其他业务。近年来,中国长城持续关注量子计算产业的发展态势,并保持一定的研发投入。此前,中国长城与湖南知名高校共建了量子实验室——中国长城量子实验室,主要开展基于光量子和拓扑超导量子计算的基础科研,以及量子芯片加工设备等方面的科研工作。2023年上半年中国长城研发投入为6.88亿元,同比增长10.4%。

六、行业现状

量子计算已成为新一轮科技革命和产业变革的前沿领域。加快发展量子科技,对促进高质量发展、保障国家安全具有非常重要的作用。未来量子计算市场规模将不断增加,技术发展潜力巨大。数据显示,全球量子计算产业规模在2022年达到13亿美元,预计到2025年超过50亿美元,到2028年突破300亿美元。量子计算将加快进入商业化试应用阶段。

七、发展因素

1、有利因素

(1)传统计算机性能提升愈发艰难

随着数字经济快速发展,数据规模急剧增长,催生了庞大的算力需求。但随着晶体管的物理尺寸进入纳米尺度,电子迁移率降低、漏电流增大、静态功耗增大等短沟道效应越来越凸显,传统计算机性能提升愈发艰难。量子比特的叠加性、相干性、纠缠性使得量子计算机可以在很短的时间内解决经典计算机上难以解决的问题,在此背景下,量子计算机的重要性不断显现。

(2)政府部门高度关注技术发展

近年来,量子计算俨然成为科技领域的研究热点,多国政府以及各大科技公司纷纷投入大量精力和资金来研究和开发量子计算技术。我国中央政府及地方政府也高度重视量子计算技术研发,不断加大政策支持力度,从税收、融资等方面给予政策倾斜,极大地推动了量子计算产业发展。

(3)产业链核心环节技术壁垒不断突破

经过多年的发展,我国对量子计算的研究与发达国家已处于同一阶段,进入国际“第一梯队”,初步形成了一条探索型产业链,上游核心设备及零部件国产供给能力不断提升。稀释制冷机是构建超导量子计算机的关键核心设备,2024年2月,我国自主研发、用于超导量子计算机的国产稀释制冷机“ez-Q Fridge”,在交付客户后完成性能测试,实际运行指标达到同类产品国际主流水平,成为国内首款可商用可量产的超导量子计算机用稀释制冷机,打破了西方的技术封锁。产业链核心环节技术壁垒不断突破,将有利于进一步巩固我国在量子计算领域的优势地位。

2、不利因素

(1)实用化落地尚未突破

量子计算系统十分脆弱,易受到外部环境噪声、系统中粒子间的相互作用等复杂因素的交互影响而引发退相干效应,导致量子态失真,从而影响算法运行结果的保真度和准确性。目前量子计算难以实用落地的主要原因在于样机的相干操控比特规模、逻辑门保真度和线路深度等关键性能指标仍极为有限,量子算法、量子纠错编码方案等未完全成熟,难以支撑具有明确加速优势的算法实施。

(2)部分核心硬件仍依赖于进口

虽然近年来,我国不断加强量子计算软硬件技术攻关力度,并在部分环节取得了明显的突破,但仍存在部分核心硬件高度依赖于进口的局面。如液态氦制冷剂、低温同轴电缆等,生产主要集中在欧美企业,致使我国量子计算供应链稳定性面临较大挑战。

(3)国内量子计算软件企业竞争力较弱

除了硬件研发之外,我国量子算法、软件开发也与国外存在较大差距。量子计算软件是连接用户与硬件的关键纽带,目前全球已有许多专业的量子软件、算法初创公司,但国内相关软件企业数量极少,且创新成果有限、应用探索推动力较弱。未来我国在量子计算软硬件方面提升空间仍较大。

八、竞争格局

科技巨头和初创企业为促进量子计算产业化发展的重要推动力量,欧美为量子计算企业聚集度和活跃度最高地区。IBM、Google、Intel、微软、亚马逊等国际科技巨头布局量子计算较早,技术处于行业领先水平。IonQ、Rigetti、Quantinuum、IQM等多类型初创企业在硬件、软件、算法等领域开展创新,参与量子计算生态建设。国内市场,华为、百度、腾讯等科技企业相继成立了量子实验室,进行量子计算技术研发。此外还涌现了大量的初创企业,如本源量子、启科量子、国盾量子、玻色量子、图灵量子、量旋科技、弧光量子、中科酷源、幺正量子等,为我国量子计算发展中作出了重要贡献。

九、发展趋势

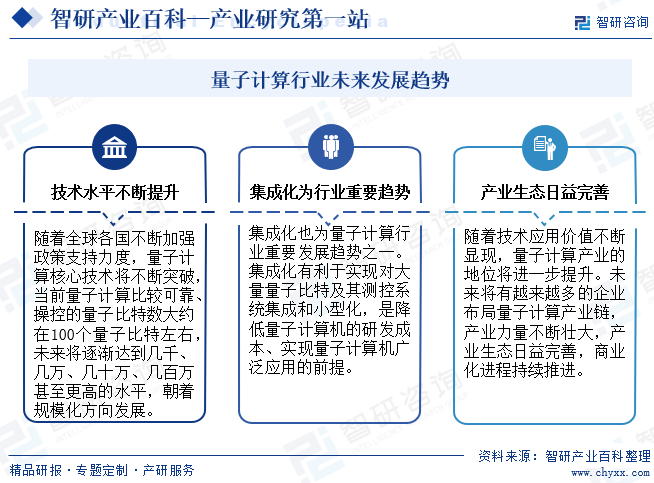

未来量子计算核心技术将不断突破,当前量子计算比较可靠、操控的量子比特数大约在100个量子比特左右,未来将逐渐达到几千、几万、几十万、几百万甚至更高的水平,朝着规模化方向发展。集成化也是量子计算行业重要发展趋势之一,有利于实现对大量量子比特及其测控系统集成和小型化,是降低量子计算机的研发成本、实现量子计算机广泛应用的前提。此外,随着越来越多的企业布局量子计算产业链,产业生态将日益完善。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

行业干货!智研咨询重磅发布《2025年中国量子计算产业市场现状及发展前景研究报告》

中国量子计算产业规模不断增长,2024年,中国量子计算产业规模达到90.4亿元,同比增长82.1%,占量子科技总规模的68.6%。在产业链方面,企业持续加大研发投入,推动产业链生态日益丰富,供应链韧性持续提升。在投融资方面,量子计算受到资本市场的高度关注,2024年中国量子计算领域融资金额为29.3亿元,增速达到38.2%。在企业方面,越来越多的企业加入其中,为产业发展注入了新活力,主要参与者包括腾讯、华为、中国电科等科技企业和本源量子、国盾量子、华翊量子等初创企业。

![研判2024!量子计算行业技术路线、行业现状及下游应用格局分析:多种技术路径并进,加速推动新应用场景落地[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

研判2024!量子计算行业技术路线、行业现状及下游应用格局分析:多种技术路径并进,加速推动新应用场景落地[图]

随着量子计算技术的不断演进,以及AI技术等领域的快速发展,量子计算的应用边界被不断拓展,全球量子计算产业规模也呈加速扩容态势。据统计,2023年,全球量子计算产业规模已增至47亿美元,同比增长261.54%,近三年来的年复合增长率高达142.38%。

![2022年中国量子计算行业重点企业分析—国盾量子:仍处于研发阶段[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国量子计算行业重点企业分析—国盾量子:仍处于研发阶段[图]

量子计算是利用诸如叠加和纠缠等量子力学现象来进行计算。执行量子计算的计算机称为量子计算机。Quantum计算机被认为能够解决某些计算问题,例如整数分解(它是RSA加密的基础),其速度比传统计算机快得多。量子计算的研究是量子信息科学的一个子领域。