摘要:水务行业是国家经济和社会发展、保障居民生产生活的基础性行业,行业发展一直受到国家大力支持。数据显示,2022年我国用水总量5998.2亿立方米,较2021年增加78.0亿立方米,全国用水总量持续增加。在国家环保政策的积极推动下,污水处理量和污水处理能力均持续提高。2022年我国城市污水年处理量达到626.88亿立方米,同比增长2.45%;城市污水处理能力则达到了21606.10万立方米/日,同比增长4.04%。

一、定义及分类

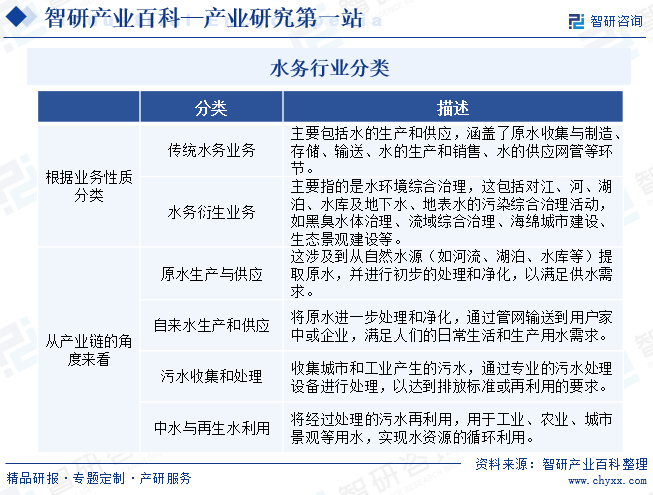

水务行业是指由原水、供水、节水、排水、污水处理及水资源回收利用等构成的产业链。根据业务性质,水务行业可以分为传统水务业务和水务衍生业务两大类。传统水务业务主要包括水的生产和供应,涵盖了原水收集与制造、存储、输送、水的生产和销售、水的供应网管等环节。而水务衍生业务则主要指的是水环境综合治理,这包括对江、河、湖泊、水库及地下水、地表水的污染综合治理活动,如黑臭水体治理、流域综合治理、海绵城市建设、生态景观建设等。

二、行业政策

1、主管部门和监管体制

我国水务行业的监管机构主要包括中央和地方的各级发改委、住房和城乡建设部门、环保部门、水利部门、卫生部门和城市管理部门等,相关的政府部门对水务行业的项目审批、规划建设、环境保护、价格制定、卫生安全、产品质量等方面进行监督管理。其中,国家发改委推进实施可持续发展战略,推动生态文明建设和改革,协调生态环境保护与修复、能源资源节约和综合利用等工作。水利部负责保障水资源的合理开发利用,负责生活、生产经营和生态环境用水的统筹和保障,按规定制定水利工程建设有关制度并组织实施等。

2、行业相关政策

水务行业是国家经济和社会发展、保障居民生产生活的基础性行业,行业发展一直受到国家大力支持。为了规范和促进我国水务行业的发展,中央政府及相关部门制定了一系列政策法规,明确了水务行业的发展目标、重点任务和保障措施。其中,2022年2月,国家发改委等部门发布的《关于加快推进城镇环境基础设施建设的指导意见》提出了到2025年新增污水处理能力、污水收集管网建设、再生水生产能力等具体目标,为水务行业的发展指明了方向。此外,2023年5月国务院发布的《国家水网建设规划纲要》也要求加强水资源配置、城乡供水、防洪排涝、水生态保护、水网智能化等方面的建设,为水务行业的发展提供了更广阔的空间和更高的要求。总体看,这些政策的发布为水务行业的发展提供了有力的政策支持和保障,同时也推动了行业的技术和管理创新,提高了服务水平和效率。

三、发展历程

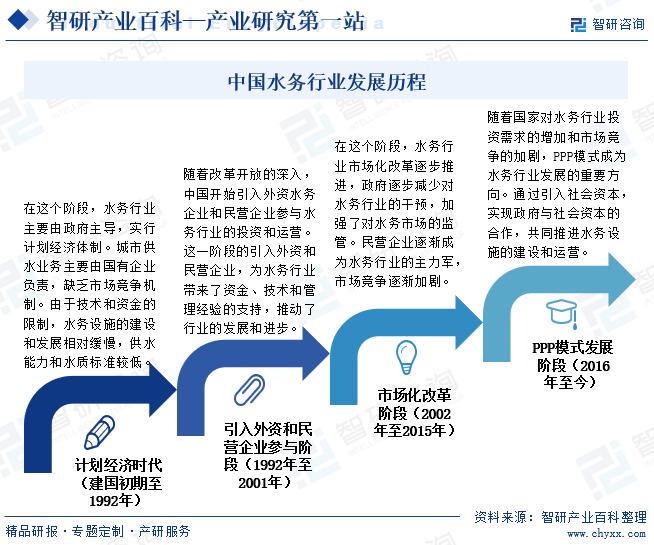

中国水务行业的发展历程经历了从计划经济到市场化改革,再到PPP模式的发展阶段。其中,建国初期至1992年,我国水务行业主要由政府主导,实行计划经济体制。由于技术和资金的限制,水务设施的建设和发展相对缓慢,供水能力和水质标准较低。1992-2001年,随着改革开放的深入,中国开始引入外资水务企业和民营企业也开始参与水务行业的投资和运营。2002-2015年,随着市场化改革逐步推进,政府逐步减少对水务行业的干预,水务行业进入市场化改革阶段。2016年至今,随着国家对水务行业投资需求的增加和市场竞争的加剧,PPP模式成为水务行业发展的重要方向。未来,随着城市化进程的加速和水环境治理的深入推进,中国水务行业将继续保持快速发展态势,并不断提高服务水平和效率,以满足人民群众对优质水资源的需求。

四、行业壁垒

1、特许经营壁垒

水务运营项目一般由政府招标,在运营、定价等方面有着严格的标准,实施特许经营。水务特许经营权的运营时间一般在25-30年,前期基础设施建设需要大量的资本投入,且供水管网和污水收集管网的建设一般在特许经营服务区域内,具有一定的地域性、不可移动性和不可替代性等特点。作为城市基础设施,一般不会重复建设。一家企业在获得特许经营权后通常会对企业所在区域市场进行长期经营,具有排他性和区域独家性,因而具有特许经营壁垒。

2、资金壁垒

水务行业通常是重资产经营模式,具有资本密集型的特点。供水厂及供排水管网等基础设施建设前期需要大量资金投入,建设周期长,新进入者会面临巨大的财务压力。另一方面,水价受到地方政府的管理,收入依赖长期稳健运营,因此资金实力成为阻碍新企业进入水务行业的重要壁垒。

3、资质壁垒

水务运营的安全、质量直接关系着人们的生命安全和社会稳定,各地政府对水务行业企业的投资主体、建设规划、运行规范、设施标准、定价标准、安全与环保标准等方面均进行严格的审查和资质监管。企业进入水务行业需要通过政府相关部门的资格审查并取得相应的运营资质,方可被允许从事自来水供应、污水处理、水务工程建设等相关的经营活动,从而导致新进入行业者需要较长时间的积累才能具备足够资质参与水务行业投资建设和运营。

五、产业链

1、行业产业链分析

水务行业的产业链上游包括科研和规划设计、设备及材料供应;中游涉及水务设施建设、水务工程施工、水务项目运营维护,包括了自来水供应、污水处理和再生水利用。这个环节是水务行业的核心部分,包括自来水处理、输送,污水的收集、处理与排放,以及相关设施的设计与建造等;下游主要是水务终端市场,包括居民用户和企业用户。

2、行业领先企业分析

(1)重庆水务集团股份有限公司

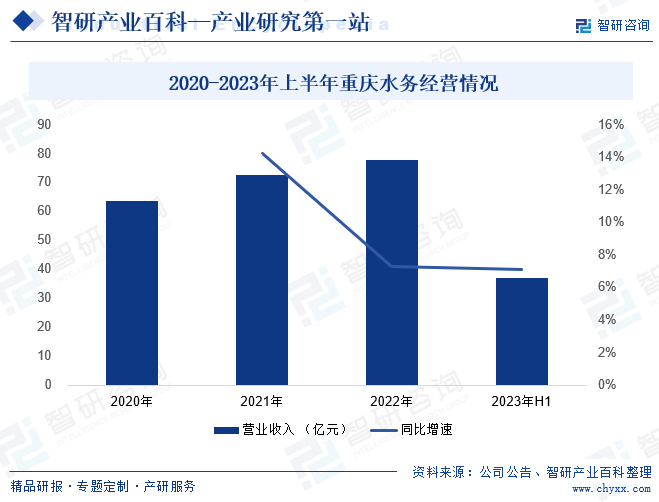

重庆水务集团股份有限公司成立于2001年,是一家具有完整产业链、国有控股的专业水务上市公司,主营业务包括污水处理服务、自来水销售、工程施工及安装、污泥处理处置等。公司经营区域主要为重庆市,是重庆水务市场龙头。除重庆地区业务外,公司还向四川、云南、湖北、河南等省市水务环保行业进军,围绕打造国内一流水务综合服务商的战略目标,积极拓展市内外供排水及相关产业市场,加快实现跨区域化发展。截至2023年上半年,重庆水务自来水供应产能为327.15万m³/日、污水处理产能为471.595万m³/日,公司运营管理的污泥处理处置项目的设计能力达 2042吨/日。随着重庆水务稳健推进市场拓展,坚定不移做专做精做优供水、排水、污泥主业,公司业务收入稳步增长。2023年上半年,重庆水务营业收入36.98亿元,同比增长7.12%。

(2)成都市兴蓉环境股份有限公司

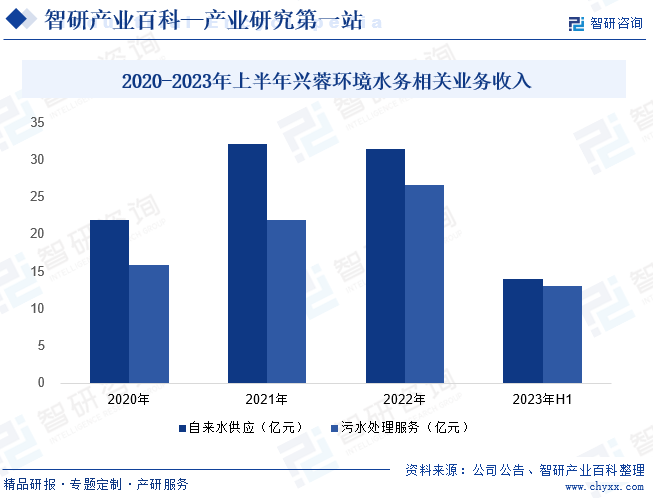

成都市兴蓉环境股份有限公司成立于创建于1996年,是国内大规模的水环境综合服务公司,主营业务包括自来水业务、污水处理及中水利用业务、环保业务和工程业务。近年来,公司立足水务环保市场,紧扣省市区域发展战略规划,积极把握行业机遇,加速市场开拓,企业运营能力持续增强。截至2023年上半年,兴蓉环境运营、在建和拟建的供排水项目规模约900万吨/日、中水利用项目规模122万吨/日、污泥处置项目规模逾3400吨/日,水务环保业务规模居全国前列。2023年上半年,兴蓉环境营业收入34.80亿元,同比增长10.14%。其中,自来水供应业务13.94亿元,同比增长7.22%;污水处理服务收入12.99亿元,同比增长9.02%,均保持较快增长。

六、行业现状

近年来,我国城市及县城供水量较为稳定,污水处理量稳步增长,行业运营保持稳定。数据显示,2022年我国用水总量5998.2亿立方米,较2021年增加78.0亿立方米。其中生活用水905.7亿立方米,工业用水968.4亿立方米,农业用水3781.30亿立方米,人工生态环境补水342.8亿立方米,占全国用水量的比重分别为15.10%、16.14%、63.04%和5.72%,全国用水总量持续增加,用水效率进一步提升,用水结构不断优化。

在国家环保政策的积极推动下,我国城市及县城污水处理行业也取得了快速发展。污水处理量和污水处理能力均持续提高,污水处理率也保持在较高水平。2022年,我国城市污水年处理量达到626.88亿立方米,同比增长2.45%;城市污水处理能力则达到了21606.10万立方米/日,同比增长4.04%。随着节水提效、污水治理等政策的持续推进,我国水务行业将保持较快发展态势,供水能力及污水处理水平将稳步提升。

七、发展因素

1、机遇

(1)城市化进程持续推进

伴随着经济增长,我国城市规模不断扩大,城镇化水平也不断提高。我国常住人口城镇化率从2014年54.77%提升至2023年的66.16%,近十年城镇化率年均提高1.14个百分点。随着我国经济的不断发展,工业园区数量的增加和质量的提高,叠加城市化进程的加速,城市用水量和污水处理量都在不断增加,为水务行业的发展提供了广阔的市场空间。

(2)政府对于水务行业的支持和投入持续增加

水务行业是经济增长和社会进步的重要支柱,近年来,政府部门出台了一系列政策措施,如加大财政投入、优化融资环境、鼓励技术创新等,为水务行业的发展提供了强有力的政策保障。其中,随着国家对水资源保护和污染治理的重视程度提高,政府对于水务行业的投入也在逐年增加。2023年水的生产和供应业固定资产投资额累计增长7.6%,累计增速较2022年提升0.3个百分点。这些资金主要用于水务设施的建设和改造、新技术的研发和应用、人才培养和引进等方面,为水务行业的持续发展提供了强有力的资金保障。

(3)技术创新为水务行业的发展提供新动力

随着科技的不断进步,新技术如智能水务、物联网、大数据等正逐步渗透到水务行业的各个环节,为行业的发展提供了强大的创新动力。其中,智能水务技术的运用,使得水务设施的运行更加智能化和高效化。通过实时监测、数据分析和远程控制等手段,可以实现对供水、排水、污水处理等系统的智能管理和优化调度,提高设施的运行效率和稳定性。

2、挑战

(1)行业集中度较低,异地扩张存在难度

我国现有自来水厂4000多家,污水处理厂2800多座,水务企业众多,行业集中度低,市场分散化制约了水务行业技术的进步和服务的标准化。同时,很多供水企业是由原地方国有事业单位改制而来,服务区域有限。在市场分散及特许经营壁垒的约束下,水务企业跨区域开拓市场和经营的难度相对较大,不利于我国水务行业市场化程度提高。

(2)水价调整受到地方政府管理

自来水费和污水处理费是供水企业的主要收入来源。长期来看,我国水价呈现波动增长的趋势。但短期来看,水价变化不大。随着国家对水质监管标准的不断提高,企业需要不断增加投入以提升出水水质,但由于供水和污水处理业务的公共属性,调价需要政府、企业和居民共同确定。在过去若干年内,供水价格增长较缓,且存在一定的滞后性,这一定程度上限制了行业内企业的盈利能力和企业的投资意愿。

(3)行业资本要求高,融资渠道有限

水务行业作为重资产行业,前期基础设施建设所需资金庞大,且建设周期往往较长,相应的回款周期也较长。这使得水务行业企业在资金方面面临着巨大的压力。目前,水务行业企业的融资方式主要依赖于银行贷款,这导致企业的资产负债率普遍偏高。融资渠道有限,外部融资渠道不足,在一定程度上制约了水务行业的发展。

八、竞争格局

我国水务行业长期以来具有地方垄断性强、规模化不足、产权结构单一、行业集中度低等特点。目前我国水务行业已形成了以国际水务集团、国有水务企业和民营水务企业为主要参与主体的格局。其中,以威立雅、苏伊士为代表的外资水务企业凭借其品牌、运营优势在市场化早期进入中国水务市场,借助其市场先导地位,取得了一些规模项目。国有企业通过改制、并购或区域性开拓等方式快速扩张,成为当前水务市场的主体力量,市场占有率高。同时,随着我国水务行业市场化改革持续推进,包含联合水务在内的一批民营企业迅速崛起,成为行业发展的新兴力量。总体看,我国水务行业竞争的主要形式表现为国有水务企业、民营水务企业以及少数国际水务企业跨地区或区域性的市场经营之间的竞争。从上市企业看,重庆水务、兴蓉环境、绿城水务等企业综合处理能力较强,供水及污水处理能力居行业前列。

九、发展趋势

水务行业是支持经济和社会发展、保障居民生活和工业生产的基础性产业,具有公用事业和环境保护的双重属性,随着国家对水资源保护和污染治理的重视程度不断提高,未来将会有更多的政策出台,以推动水务行业的绿色、高效和可持续发展。在政府的政策支持和市场需求的推动下,水务行业将迎来更广阔的发展空间和机遇。其中,中共中央、国务院发布的《国家水网建设规划纲要》,提出要加强水网数字化建设,提升水网调度管理智能化水平,完善水网监测体系。在政策驱动下,我国将加快智慧水务建设,水务信息化、智能化水平将大幅提高,“供排污”各环节一体化智慧管控能力将持续增强。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国水资源总量、水资源分布情况、供水量、用水量及用水结构分析:新疆用水量全国排名第一[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2023年中国水资源总量、水资源分布情况、供水量、用水量及用水结构分析:新疆用水量全国排名第一[图]

我国水资源分布不均,目前我国水资源主要分布在西藏、四川、广东、广西、云南、江西等地,2023年上述六省占全国水资源总量的比例高达50.4%,其中,西藏水资源总量达4427.3亿立方米,占全国水资源总量的17.2%,全国排名第一,其次为四川和广东,占比分别为8.4%和7.6%,其余省份占比均不足6%。