积极财政政策“三箭齐发”,是疫情冲击下的非常规应对政策。

市场对此高度关注,尤其围绕特别国债,各种分析文章很多。近期,业内热议的“财政赤字货币化”话题,是其表现之一。

抛开对“财政赤字货币化”概念的争议,问题背后颇为关键的一点在于,特别国债的资金从哪里来,央行会扮演什么角色。

前两次特别国债的发行,是财政部为了特定长期股权投资筹集资金,央行在其中扮演了很重要的角色。这次抗疫特别国债如何筹措资金,投在什么领域,还有待全国两会揭开谜底。

从21世纪经济报道记者采访的情况来看,对于这次特别国债的发行,有建议通过市场公开发行,有建议定向发行,还有建议通过盘活存量资金来购买。

至于特别国债的用途,市场观点分歧也很大。21世纪经济报道记者采访的几位财政学专家均提到,根据预算法的规定,特别国债应该会纳入政府性基金预算管理,这意味着投资的项目需要有收益。

特别国债如何发?

关于市场近期热议的“财政赤字货币化”,赞成者认为这是特殊时期的对冲方式,可以较低的成本融资,且不会挤占市场流动性。反对者认为,这违反现行《中国人民银行法》的规定,会伤害到央行独立性,且对冲政策还不至于需要走到这一步。

21世纪经济报道记者梳理发现,各方对于“财政赤字货币化”的概念认识不一。即便是赞成者中,对于央行如何协助特别国债的发行,建议的方式也不同。有建议认为,央行可以直接购买国债。有建议则认为,可以由商业银行和保险公司先认购,如果导致国债收益率上升过快,央行再通过公开市场操作购入这些特别国债。

当然,特别国债是为了在特殊时期应对疫情冲击,短期内需要政策发挥作用。在较短的时间内,通过立法程序来修改《中国人民银行法》关于“央行不得直接认购国债”的规定并不现实。

梳理前两次特别国债的发行,财政部和央行都扮演了很重要的角色。

1998年,为了补充国有银行资本金,财政部定向对工农中建发行2700亿元特别国债。当时,央行下调存款准备金率5个百分点。四大行利用降准释放的2400亿元资金,加上在央行300亿元超储资金,认购了这2700亿元特别国债。财政部利用这2700亿元增加了对四大行的注资,四大行的资产规模相应增加。

2007年,为了丰富外汇储备投资渠道,财政部发行1.55万亿元特别国债,从央行购入2000亿美元外汇资金,作为中投公司的资本金。这批特别国债采用“定向+公开”相结合的方式,1.35万亿元对国有银行定向发行,2000亿元对市场公开发行。当时,为了不违背《中国人民银行法》的规定,选择“借道”国有商业银行,央行随后买断了这部分特别国债。在央行资产负债表上,减少的1.5万亿元(即2000亿美元)外汇资产,变成了新增的1.5万亿元“对政府债权”。

有专家对21世纪经济报道记者表示,前两次特别国债的发行,主要是通过对资产负债表一系列技术性处理,来实现资产负债表上账目的腾挪,央行并没有对外释放基础货币。

正因为前两次特别国债,主要是对现有资产进行处理,所以有观点认为这笔特别国债也可以从存量资金方面找空间。

中国社会科学院财经战略研究院研究员汪德华对21世纪经济报道记者表示,可以对目前超20万亿元的机关团体存款发行特别国债,这里面大部分属于财政存量资金,可以借此盘活存量资金。机关团体数量虽然比较多,但可以指定一些主体,比如公积金账户等。

由于前两次特别国债都是对国有商业银行“定向发行”的特点,部分观点认为可以采用“市场融资、定向发行”的方式。

野村证券中国首席经济学家陆挺认为,可以试行向市场发行特别国债,由商业银行和保险公司先吸收这部分国债。如果特别国债发行导致国债收益率上升过快,表明对市场的挤出效应过高,央行可以通过公开市场操作购入这些特别国债,从而达到抑制市场利率的目的。

还有更市场化的方式。中国财政科学研究院金融研究中心主任赵全厚对21世纪经济报道记者表示,特别国债既然是国债,就是用市场化方式发行,“有借有还,再借不难”。如果对金融机构定向发行,疫情期间央行释放的流动性,又会被收回去。

“可以选择定向发行,但这个额度不会太大,市场可以承接这部分国债。目前,虽然部分企业很缺资金,但部分市场主体流动性过剩,疫情影响企业投资预期,企业存款在上升。越是经济萧条,越容易陷入流动性陷阱,因为大家都守着现金。高流动性的国债跟现金差不多,还能获得更高的收益,是不错的投资选择。”赵全厚说。

投向哪些领域?

5月14日,财政部部长刘昆在《人民日报》刊文,解读了更加积极有为的财政政策会如何部署。

从文章释放的信号来看,积极财政政策三箭齐发,各有分工。缓解地方收支矛盾,主要通过增加赤字规模;地方专项债是近年财政政策发力的重点,用于有收益的投资项目,且要求融资和收益实现自平衡,用于增加政府投资;特别国债很重要的方面,也是用于增加政府投资。

时隔13年后,再次启用特别国债这一工具,市场颇为关注,但意见分歧也很大。比如从规模上来说,市场观点从1万亿到5万亿元不等。具体用途上,除了增加政府投资之外,用于补贴消费者、补贴中小微企业等,也是很流行的观点。

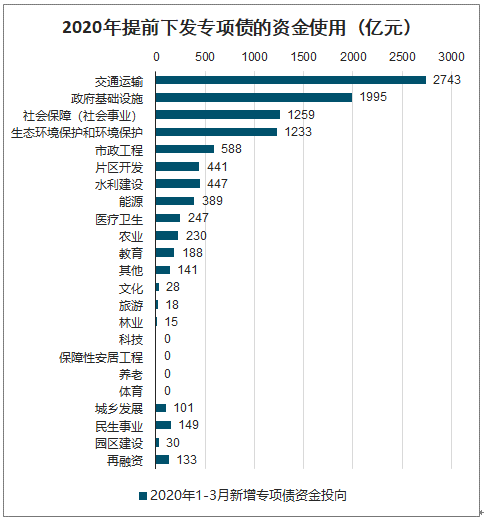

2020年已经提前下发的专项债资金流向比较多的领域包括轨道交通、政府基础设施、社会保障、环保领域和市政工程等。2020年3月27日的政治局会议明确表示要增加地方政府专项债的规模,市场预计2020年专项债规模可能会超过3.5万亿(2018年和2019年分别为1.35万亿和2.15万亿)。其次,该专项债限额不得用于土储和棚改,也不得用于债务置换,将资金用途倒逼至基建领域;再次,提前下达限额中20%可用于资本金,有利于缓解资本金难题。截至2020年3月31日,全国各地发行新增专项债券1.08万亿元,占提前下发规模的84%,发行规模同比增长63%。目前各地新增发行专项债券中,已经使用的金额为8255亿元,占发行额的77%,全部用于铁路、城市轨道交通等交通基础设施,生态环保,农林水利,市政和产业园区等领域重大基础设施项目建设。

2020年提前下发专项债的资金使用(亿元)

2020年已发行新增专项债行业分布情况(截止2020年4月10日)

数据来源:公开资料整理

国务院发展研究中心宏观经济研究部副部长冯俏彬对21世纪经济报道记者表示,赤字率、专项债、特别国债分别扮演不同的角色,各项资金的用途不能混淆。在她看来,特别国债应该主要是两个用途,一个是用于特定的项目投资,一个用于疫后恢复,比如通过担保、财政贴息等金融化的方式,来放大资金效果。弥补地方财政支出缺口、补贴消费、保就业等,应该是通过提高赤字率,也就是一般公共预算来实现。

21世纪经济报道记者采访的另外几位财政学者也不赞成补贴消费、补贴企业这一用途,还提到了预算法,因为预算法的规定,特别国债用于投资的项目需要有一定收益。

“地方专项债之所以不列入赤字,是因为专项债投资可形成资产,资产收益能把债务还掉。相应的,特别国债不列入赤字,也需要形成相应资产,并且可以对冲掉这部分负债。”汪德华表示。

有财政学者对21世纪经济报道记者表示,预算法规定,所有政府开支都要列入预算管理。既然特别国债不纳入赤字,就应该纳入政府性基金管理,投资的项目需要取得一定收益,而不是用于消费补助。具体用途上,可以用于公共卫生基础设施建设,还可以用于抗疫相关产业投资,包括大数据、智能化等新基建。

赵全厚表示,特别国债用于补贴消费的可能性不大,因为预算法规定,按照现有的财政纪律,只有纳入一般公共预算管理的国债资金,才能用于补贴消费等扩内需政策。特别国债不列入赤字,按照预算法的规定,应该纳入政府性基金管理,债务投资需要与资产对应。“都要求项目有收益,区别于地方专项债,抗疫特别国债的投资范围可能会更窄。具体的用途上,可以有很多方式,主要围绕落实‘六保’工作,比如可以通过给金融机构或类金融机构注资。可以给中小企业、融资担保机构等补充资本金,鼓励他们增加对中小企业信贷支持。还可以设立抗疫特别基金,以市场化、专业化的方式对相关产业进行投资。”赵全厚指出。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。