受新冠肺炎疫情影响,人们原本的生活消费习惯被打乱,宅在家里成为近一段时间人们的新生活状态。在此背景下,“宅经济”迅速走红。人们选择减少外出,将生活、消费的需求从线下转移到线上,生鲜外卖平台、在线医疗、在线游戏、在线视频、在线教育、在线办公成了部分宅家一族的日常生活组成。一些新业态快速“补位”,多个行业迎来发展风口。那么,哪些行业会受到“宅经济”的刺激?这是否会带来新一轮投资机遇?

生鲜电商“风口”忽至

从客观上讲,疫情短期内大幅提升了“宅经济”的热度。人们的户外活动被取消,线上消费大幅增长,生鲜配送、在线医疗、在线教育、远程办公等需求大幅增加。“宅经济”,顾名思义,是人们通过上网设备、通信网络和物流配送来实现非现场的线上购买、娱乐、学习和办公。而“宅经济”实现的前提是基于互联网技术的发展和物流配送体系的完善。

民以食为天,宅在家首先要解决的就是温饱问题。受疫情影响,消费者减少外出,但在饮食这一刚性需求下,消费者选择生鲜电商、综合型电商等平台的概率加大。数据表明,春节假期期间,全国多个地区线上消费激增,尤其是生鲜类订单量增长迅速。

“宅经济”或将推动生鲜电商业务继续较快增长。分析人士认为,我国农产品(5.850, 0.06, 1.04%)、食品鲜材市场正处于线上对线下进行逐步改造整合的过程中,随着物流改善,近年来生鲜电商渗透率正快速提升。疫情推动了更多消费者尝试新消费模式,或将促进消费习惯向生鲜到家模式转移,从而进一步推动生鲜电商较快增长。

由于生鲜业务具有刚需、高频、广覆盖等特点,生鲜电商早已迎来了资本布局。创投信息平台IT桔子统计显示,截至目前,2015年为国内生鲜电商领域获得融资数量最多的一年,达241起,此后融资数量逐年减少,2019年仅有30起。从融资金额看,2018年融资额达243亿元,为近年最高值,2019年则锐减至94亿元。

分析人士认为,短期来看,疫情对生鲜电商、在线教育、远程办公、游戏等行业形成实质利好,但长期来看,还是需要关注这些行业新客户快速增长后的留存情况以及后续能否形成比较稳定的盈利模式。

休闲娱乐短期受益

在饮食需求得到满足后,人们宅在家里还需要社交休闲。近期,疫情影响叠加春节因素,人们线上娱乐时长增加,在线K歌、游戏、视频等在线娱乐出现大幅增长。以手机游戏为例,根据大数据服务平台极光公司的统计,2019年和2020年春节期间,手机游戏行业的渗透率均呈现增长态势,而2020年春节受疫情影响,用户在总使用时长方面比2019年增长更为显著。

宅家期间,电视屏幕成为客厅娱乐的核心。据国家广电总局节目收视大数据系统(CVB)统计,1月25日至2月9日,全国有线电视和IPTV较去年12月份日均收看用户数上涨23.5%,收视总时长上涨41.7%,电视机前每日户均观看时长近7小时。此外,如爱奇艺等在线流媒体平台的访问量在春节期间有一定程度的增长。

那么,视频网站、游戏等行业是否会迎来新的发展机遇?分析人士认为,视频网站、直播、游戏等行业发展相对成熟,“宅经济”带来的也仅仅是短期利好。

以游戏为例,本来春节期间就是游戏产业获客黄金时期,而今年春节比起往年更为特殊,随着后续回归常态,人们开始正常上班和生活以后,游戏热度也会逐渐回到平稳状态。因此,那些属于新兴业态且能在中长期改变人们生活方式的领域将更受资本关注。

事实上,近两年来,游戏行业的风险投资开始退潮,资本趋于理性,在一定程度上反映出我国游戏行业已迈入稳步发展阶段。统计显示,2019年前11个月,中国游戏行业总计发生35起投资事件,涉及投资总额62.88亿元,而2018年的这两个数字分别为122起和174.46亿元,2015年更是高达452起和203.38亿元。从投资轮次来看,2019年前11个月,游戏行业仅有14起投资事件发生在种子轮和天使轮,融资轮次后移意味着PE/VC资本对于标的的态度已经渐趋慎重,对尚属成长期的游戏团队不敢轻易出手。

在线教育和远程办公成热点

宅在家里,除了社交娱乐外,也有人选择在线教育、远程办公,而这些也是人们满足自我需求的体现。

“停课不停学”使在线教育获流量红利。受疫情影响,教育部1月27日发布了《关于2020年春季学期延期开学的通知》,要求各地大中小学延期开学并提倡“停课不停学”,而各省市也普遍延长假期并禁止校外培训机构线下培训。

在这一窗口期,各类市场参与者“跑步”入场。在线教育机构通过免费推广课程的方式快速引流,专注线下的机构则努力将线下课程转移到线上,加速布局线上业务。而教育信息化技术商、互联网、通信企业等则依托自身优势,对接学校及培训机构,提供远程在线教育解决方案或技术支持。

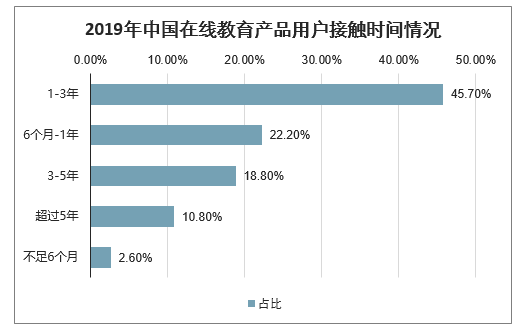

调研显示,45.7%的用户是在近三年来接触在线教育产品的,根据在线教育产品发展的时间线来看,这部分用户了解在线教育产品最早是在2017年左右,这意味着,短视频、直播等媒体的发展扩展了他们的接触途径,在线教育企业的市场布局扩大了他们接触的品类。从用户更换产品的周期来看,32.4%的用户使用同一款产品半年至一年之后,会将其更换,27.6%的用户则使用3个月至6个月时间更换。智研咨询分析师认为:在线教育产品输出的领域垂直、内容明确,用户更换的周期意味着在此周期内对他们而言是有用的,比如使用留学服务类产品,仅此一段时间,达到留学相关要求则完成使用目的。这也是此类在线教育产品营销所面临的问题,它需要不断地获取新的用户来补充流量,对老用户而言可以通过提供新的服务模式或提高ARPU值来保证产品运转。

2019年中国在线教育产品用户接触时间情况

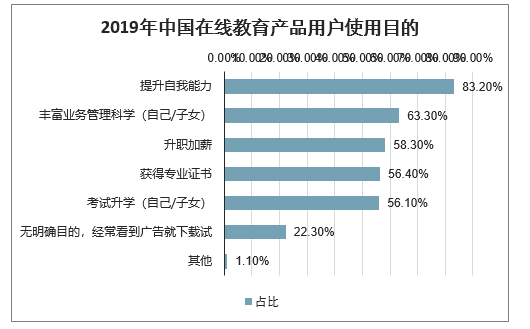

在线教育产品用户需求与行为偏好通过丰富的课程内容提升自我能力是用户的主要需求人才通过接受教育短期内可通过某一门课程的考试,或者获得某一领域的证书,长期内提升自己在相关课程或领域的能力。而提升自我能力是83.2%的用户使用在线教育产品的主要目的,除此之外,通过接受在线教育,63.3%的用户还可丰富自己或子女的业余生活。从用户使用的原因来看,平台的课程是一半用户选择的主要原因,其中51.7%的用户是因为课程内容丰富,51.4%的用户是因为课程的设置符合自身需求。综上,在线教育产品的主要卖点在于课程,用户的主要需求则在于通过课程提升自我能力。

2019年中国在线教育产品用户使用目的

事实上,在线教育近年来一直是教育领域资本布局的热门赛道。统计显示,2019年,在线教育共有148起融资事件,同比增长38.3%,融资总金额达115.6亿元,同比下降31.4%。2019年,新东方在线、跟谁学等多家在线教育机构先后上市,在线教育发展势态良好。

尽管在线教育市场前景好,且各家在线教育机构“意外”收获大量生源,但并不是每一家在线教育机构都能迎风“起飞”。分析人士认为,以前整个行业都在拼获客,这个问题得到解决后,各家公司的技术和运营壁垒成为“突围”的关键,而这两者考验的都是公司的软实力和长期功力。

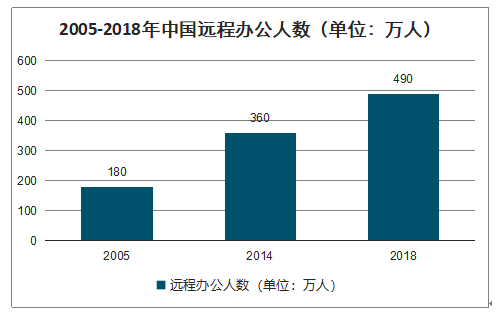

中国云办公产品起步不落后,云办公仍有发展空间。在智能移动终端办公方面,我国企业较早推出了云办公产品。早在2011年智能手机兴起之初,我国就已发布金山WPS安卓版本,领先微软同类产品2年。2005年中国仅有180万名远程办公员工,而到2014年,这一数据上升到360万,2018年约490万人;2012-2018年,我国远程办公平台市场规模呈现较大的增长。

2005-2018年中国远程办公人数

同样“意外”获客的还有远程办公。在国内市场上,远程办公产品的历史不算短,却是第一次受到如此广泛的关注。疫情催生了在家远程办公的应急需求,众多企业适时提供了免费云办公产品,加速了行业扩容以及渗透率提升。分析人士认为,远程办公迎来了新的发展契机。尽管很多企业开始认识到远程办公或线上办公体系的重要性,但思维模式的改变还需较长时间,未来行业还需要技术稳定性、管理制度等方面的改进。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。