01

24岁,月薪5000,欠了60万是怎样一种体验?

2014年的时候,刚上大一的小杨第一次接触到了网贷。一部几千块的手机,分期之后每个月只要还120元就好了,少下几次馆子而已。

虽然有利息,但每个月要还的钱看起来并不多,所以他也养成了用网贷补贴生活质量的习惯。大学四年里,他贷了多笔分期贷款,钱基本都用在日常开销上面。永远改不掉的大手大脚,永远放不下的面子。

毕业后,工作不顺利的他接触到了当时正火热的714高炮,就是那种借1000发700、利滚利没上限的网贷。

从2018年7月份到9月底,他的日常生活堪称梦魇:一觉醒来,首先要想想今天又有多少平台到期,需要还多少钱,拿起手机看到十几条提醒短信,心里大概有了数。

到了办公室坐下,别人都在工作。他就拿着身份证一个一个网站的扫,不停的接着各式各样的回访电话,期待着能够多下一笔钱,好还上一家的。

等到最后他终于扛不住的时候,欠下的债务已经有60万了。

尽管这种案例比较极端,但越来越多的年轻人开始精致穷,负债高也就很正常了。

六十万有点高,但人均十几万还真不夸张。不仅年轻人喜欢借,机构也乐意放款,一个愿打一个愿挨。

前段时间,苏宁金融研究院针对80、90后贷款申请人作了一个统计,发现这一批年轻人身上基本都背了一笔不小的贷款,90后人均欠款金额10.45万,80后更多,达到了21.98万。

想想也是,开个花呗,申张信用卡,几万的额度批下来,轻轻松松就花掉了。世界那么美好,分期又那么奇妙,买就是了。

02

所以你看,现在是个大点的公司基本都有贷款业务,主要还是有利可图,套路也多,让人防不胜防。

就拿花呗来说吧,无息消费贷款仅限于一次性全额付款且按时还款的情况,若使用分期或还款时选择账单分期还款,会产生相应分期手续费。比如一瓶千余元的神仙水,售价1370元。

在使用储蓄卡内现金付款的情况下,需要支付原价1370元,而在选择了花呗分期付款后,分3期、6期、12期付款的金额分别为:

467.17*3=1401.51;

238.61*6=1461.66;

122.73*12=1472.76;

一来二去就是接近10%的利率了。

即使你不分期,也按时还款,平台主体依然能赚到钱。毕竟对开通了相应支付功能的商家收点手续费也不太过分;还有各种砍头息、手续费、服务费、平台管理费,就算利率降了,也还有各种办法应对。

要是你因为手头紧没按时还款,还会产生逾期费用,计算方式为:逾期金额*逾期天数*0.05%,年利率约为18.25%,远高于同时期银行的个人消费贷款的年化利率。

至于各种现金贷的利率,更夸张了,这还没算上那些被取缔有一段时日、利率动辄超过100%的各种小贷。

这可比做实业舒服多了,怪不得有牌照的机构总是争先恐后的撒币。

平日里红包这类的小恩小惠就不说了,长期不用有提醒、付款总是暗搓搓得引导,双十一还给你提升临时额度,连被封号的同志都能暂时解封,恨不得买个几毛钱的塑料袋都让你用某呗付款。。。

机构有放款的动机,敢借又敢花的青年群体又对未来普遍乐观,在电商平台纸醉金迷的宣传里,在带货主播的“买买买”的号召下,在这场消费主义的群体无意识狂欢里,海量的金钱如水一般流动。

从天南地北的无数个账户里,汇聚起来,流向了远方。

03

借的钱这么多,放款又这么痛快,像马爸爸的花呗,哪来的那么多钱呢?

黄奇帆在一个演讲里说过马云的这个秘密:

主要就是通过ABS,这是个什么概念呢?通俗的讲,只要你能够让人相信你的某个账户可以在未来不断的有钱打进来,而且可以预测打进来的钱的金额与频率,那么你就可以以此作为融资的依据,以这个账户未来的现金流换取别人现在手里的现金。

具体咋操作的?

黄奇帆以马云的阿里小贷公司为例:假设马爸爸手里有30亿现金,再去银行贷点款,花呗、借呗几个业务一推广,这些钱很快就能都借出去。钱借出去了,自然又可以拿着“欠条”去发债,有大机构背书,不良率又低,都抢着买。融到更多的钱再借出去、再发债……

互联网时代借钱又快,周转率太高了,理论上一年能轻轻松松循环几十次,通过ABS加上杠杆,几十亿轻松变成几百亿、上千亿。关键是这还并不违规,比简单粗暴的P2P高多了,完全不是一个级别的。

之前十来年,房价是压垮年轻人的主要力量,工薪阶层掏空六个钱包都凑不够首付,房地产是暴利行业,所谓“背个银行来炒房”,也就是说,借银行的钱,买地盖房,卖了再还贷,典型的中间商挣差价。

越来越多年轻人买不起房了,但手里那点钱还是被惦记着,越来越多公司开始“背个银行来放贷”,金额不限、期限更短、利润更多,年轻人一旦入彀,压力更甚。

04

如果放任债务和衍生而来的金融产品狂飙下去,会发生什么?

可能是巨大的危机。在2008年那场让全球投资者和民众损失惨重的金融海啸发生的前夜,美国的房地产市场呈现着空前的繁荣。

自大萧条以来就没有在全国范围内下跌过的美国地产价格,把“房价永远涨”这个概念深深植入投资人心中。连当时美联储的主席都说:“我们从来没有经历过全国范围内的房价下跌”。

买到就等于赚到,自然贷款也不难批,抵押贷款公司利益驱动下的贷款滥放、民众的激进地加杠杆,连脱衣舞娘和狗都可以申请下来贷款。。。有点疯狂的味道。

不过后来的事我们都知道了:对未来的过度透支,终于把泡沫吹破了,在繁荣时期滥用的金融工具的帮助下,地产危机也传导到了世界各地。于是金融危机呼啸而来,无数人违约、破产、流落街头。

今年的诺贝尔经济学奖得主的研究告诉我们,人之所以无法摆脱贫穷,大抵是因为大部分应该去从事生产的精力都被维持生存消磨掉了。更何况本就在生活中挣扎,还偏要额外背上负债、透支未来的人。

那么年轻人做什么才能改变惨状呢?控制欲望多攒点钱吧,毕竟跟几乎没有门槛的花钱比起来,赚钱的门槛相对更高,而多数人又会高估自己赚钱的能力。

马云当年拿着自己当老师的钱做得翻译社,任正非拿的是自己的退伍补偿金,哪怕贾跃亭当年在老家办补习班完成原始资本积累时,靠的都是自己作为工人积累的钱。

互联网金融借贷机构

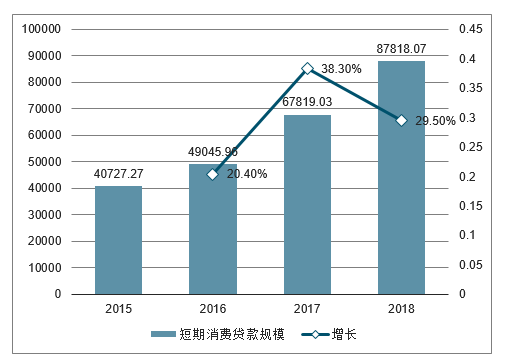

数据来源:公开资料整理

2015-2018年中国短期消费贷款规模及增长走势

数据来源:公开资料整理

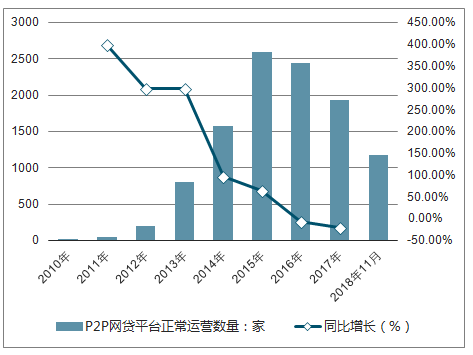

截至2018年11月底,P2P网贷行业正常运营平台数量下降至1181家,已经连续有4个月没有新平台上线,累计停业及问题平台达到5245家;P2P网贷行业正常运营平台合计待还本金总量为8111.94亿元,代收余额则大幅下降。此外,尽管,P2P网贷平台只有1100多家,但是约有三分之二左右的存量平台银行存管并未成功实现白名单银行存管并全量上线,存量待收资产质量风险还没有全面出清,少数头部平台仍然保持待收余额持续增长,行业危机还在加剧。

2010-2018年中国P2P网贷平台正常运营数量及同比增长走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国消费贷款行业市场运营格局及未来前景展望报告

《2022-2028年中国消费贷款行业市场运营格局及未来前景展望报告》共十四章,包含2022-2028年中国消费贷款行业投资分析与风险规避,2022-2028年中国消费贷款行业盈利模式与投资规划建议规划分析,研究结论及建议等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国消费贷款现状分析:消费贷款余额达54.88万亿元,同比增长10.73%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国消费贷款情况分析:人民币消费贷款余额达49.57万亿元,其中个人中长期消费贷款余额占82.29%[图]](http://img.chyxx.com/2021/03/20210318132720.jpg?x-oss-process=style/w320)