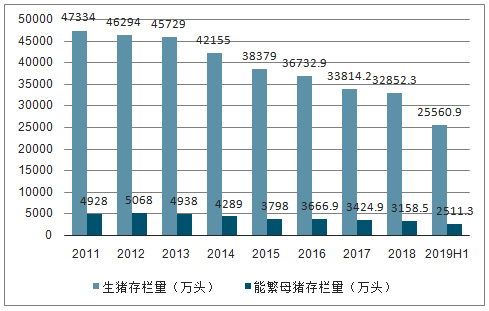

非洲瘟疫的影响仍在发酵,2018年年底至今生猪和能繁母猪存栏量不断减少,供给或将持续低迷。受文化习俗和消费习惯影响,猪肉需求端量大且稳定。

2011-2019年中国生猪和能繁母猪存栏量(单位:万头)

资料来源:智研咨询整理

虽然供需存在巨大缺口,连涨不止的猪价来势凶猛。但我们相信猪周期不会失控,终会回落至正常区间。原因有三:一是根据蛛网模型,当价格过高时,养殖户会增加存栏和供给;二是各部门正在紧密出台应对政策,促进生猪产能恢复;三是借鉴他国历史经验,2013年美国疫情冲击并未改变美国猪肉CPI的历史周期性。

2019年以来,我国猪肉市场涨声一片,价格不断攀升。据商务部最新消息,上周(10月21日至27日),全国肉类批发价格再次上涨,其中,牛肉、羊肉分别以每公斤65.81元、62.73元的价格上涨1.2%和1.7%,猪肉价格则由前一周(10月14日至20日)的每公斤46.13元涨至51.21元,上涨11%,涨幅进一步扩大2.4个百分点,进一步逼近牛羊肉价格。与此同时,猪肉价格也成为拉动CPI上涨的主要力量。2019年9月,CPI中猪肉同比增长69.3%,涨幅比上月扩大22.6个百分点,猪肉对CPI同比拉动为1.65个百分点。这已是CPI中猪肉同比实现的第7个月上涨。

究竟是什么导致了价格的上涨呢?其实,主要是供需的巨大缺口。从需求端来说,猪肉是中国人最重要的肉食。受文化习俗和消费习惯影响,猪肉是我国传统饮食中最为主要的肉类。不仅如此,猪肉需求量也非常稳定。因此,供给的小幅波动,往往会引起价格的较大变化。

从供给端来看,2018年11月起,生猪存栏量和能繁母猪存栏量开始出现大幅下降,其同比降幅也开始逐步扩大。猪肉供给端遭受巨大冲击,猪肉价格必然大幅上涨。

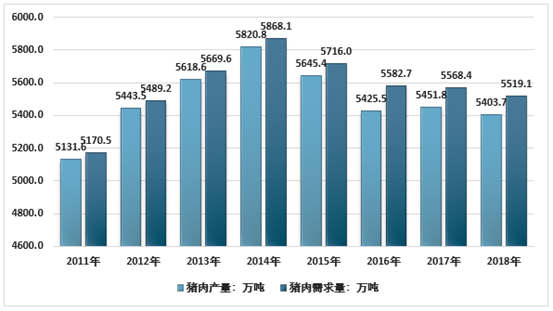

2011-2018年中国猪肉供需缺口

资料来源:国家统计局、智研咨询整理

供给端为何这般乏软无力?首当其冲的是去年8月起爆发的非洲瘟疫。2018年8月,辽宁沈阳发生我国首起非洲猪瘟疫情,非洲猪瘟病毒发病过程短、发病感染死亡率基本为100%,但其疫苗的研制是一个世界性难题,截至目前,世界各国均还未出现批准上市使用的非洲猪瘟疫苗。所以一旦猪场内发现生猪感染,只能立即封锁疫区,猪场内所有生猪都将被全部扑杀并进行无害化处理。截至2019年7月3日,全国共发生非洲猪瘟疫情143起,扑杀生猪116万余头。

疫情发生率的持续提高增加了养殖户的恐慌性抛售情绪,疫情风险导致规模猪场补栏慎重,一些小散户加速退出;同时受环保整治影响,被认定为存在养殖污染排放的养殖场必须按要求完成整治,造成猪场拆迁或整体拆除,导致生猪和能繁母猪存栏数持续减少。

猪肉价格的不断上涨,影响着居民的消费状态,那么猪肉的价格会上天吗?我们首先从理论来分析,根据蛛网模型,当价格过高时,养殖户会增加存栏和供给。蛛网模型是运用弹性原理解释商品在失去均衡时发生的不同波动情况的一种动态分析理论。将蛛网模型运用到生猪生产周期中,即猪肉价格上涨→生猪养殖利润增加,母猪补栏增加→猪肉供给量上升→需求较为稳定,供大于求导致猪肉价格下降→生猪养殖利润减少,淘汰母猪→猪肉供给量下降→新一轮价格上涨。从过去几轮周期来看,猪价高企都伴随着后续的生猪存栏情况改善,价格最终会在供给增加的基础上回落,其变化较好地适配蛛网模型。因此,我们认为此轮周期尽管猪肉价格上涨态势较猛,但其最终将回归正常区间。

其次,各部门正在紧密出台应对政策,促进生猪产能恢复。今年以来,从中央到地方,一系列稳定生猪生产和猪肉保供稳价措施密集出台。中央层面,国家发改委、农业农村部、银保监会、交通运输部纷纷采取行动,主要政策内容包括:对种猪场、规模猪场流动资金和建设资金贷款给予贴息,支持养猪企业扩大规模和缓解资金压力;加强非洲猪瘟病毒检测信息管理;提高生猪、能繁母猪、育肥猪保险保额;鼓励扩大猪肉进口,适时投放中央储备冻猪肉和牛羊肉;促进畜禽粪污资源化利用;支持实施生猪良种补贴;保障种猪、仔猪及生猪产品调运等。

地方层面,四川、重庆、广西、湖南、广东、贵州、云南、福建、浙江等多地已着手出台措施。比如,四川省生猪生产确定了全年4008万头的基本保障任务,除阿坝、甘孜外,全省其他19个市州有17个市州基本保障任务都在100万头以上;重庆、安徽对具有种畜禽生产经营许可证的种猪场及年出栏5000头以上的规模猪场给予短期贷款贴息支持;广西壮族自治区提出实行生猪生产红线制度,各市猪肉供应自给率要达到100%。

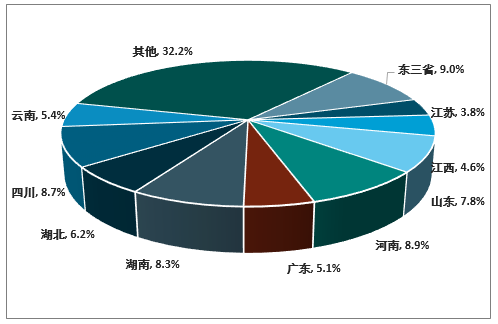

2018年部分省市猪肉产量占比分析

资料来源:国家统计局、智研咨询整理

除鼓励生猪养殖外,疫情防护工作也取得进展,截至2019年7月3日,全国25个省区的疫区已经全部解除封锁。总体来看,非洲猪瘟疫情发生势头明显减缓,生猪生产和运销秩序将逐步恢复。

最后,他山之石,可以攻玉。我们发现感染猪瘟后美国CPI猪肉依旧符合历史周期性,为我国当前的超级猪周期提供了参考和借鉴。以美国2013年-2015年PEDv疫情为例,2013年5月16日,美国首次确认发生猪传染性腹泻病毒(PEDv),PEDv可导致100%的仔猪死亡率,造成大量生猪死亡,截至2014年4月,该病已经发生5500多起,传播蔓延到美国28个州。到2015年8月,美国农业部公布的报告中每周确认的感染病例明显减少,美国生猪的存栏情况与2014年相比也有所改善,生猪存栏量的增长终结了生猪供应短缺的局面,猪肉价格也明显回落,疫情冲击并未改变美国猪肉CPI的历史周期性。因此,可以预测,我国的猪肉价格同样将遵循其历史周期,上涨时间或许延长,但最终会回落至正常区间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国猪肉行业竞争现状及投资决策建议报告

《2025-2031年中国猪肉行业竞争现状及投资决策建议报告》共十三章,包含中国猪肉行业营销策略分析,猪肉行业发展机会及对策建议,猪肉市场预测及项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询