医药O2O模式指的是基于线下药店,利用现存资源,将门店的功能从售药转变为体验、提货和配送,贴合当地需求,完成和用户的最终接轨。

随着疫情防控成为常态化,医药电商与数字医疗也迎来了新的发展。医药的网上销售呈现出逐步放开的态势,可供网络销售的药品类别呈现扩张趋势,而互联网医疗也在被广泛推进,借助互联网医疗改革的东风,医药020业务将迎来新一轮的发展机会。

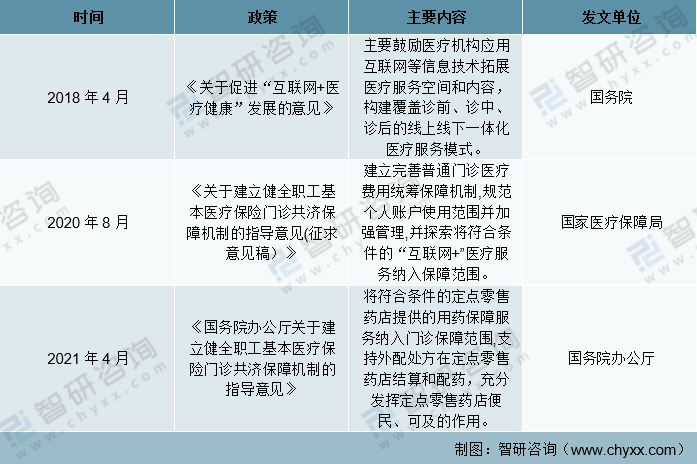

医药020相关政策梳理

资料来源:智研咨询整理

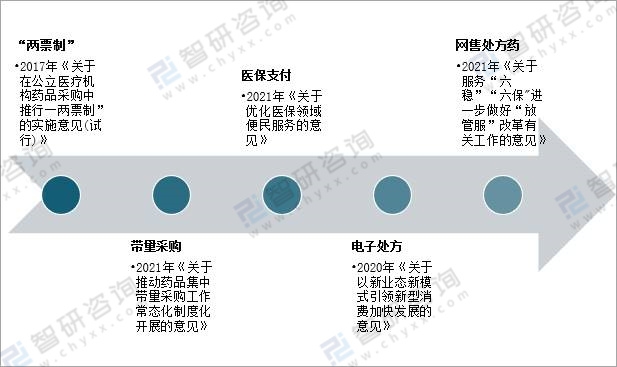

随着药品监管日趋规范化,医药行业将走出无序竞争,以“两票制”、带量采购为代表的政策将促进行业更健康地发展。同时,推进线上医保支付打通、电子处方流转、网售处方药解禁等将带来下一波网售药红利,促进医药电商渠道进一步打开。

医药电商关键政策出台

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国医药O2O行业市场行情动态及竞争战略分析报告》

一、医药020的发展现状

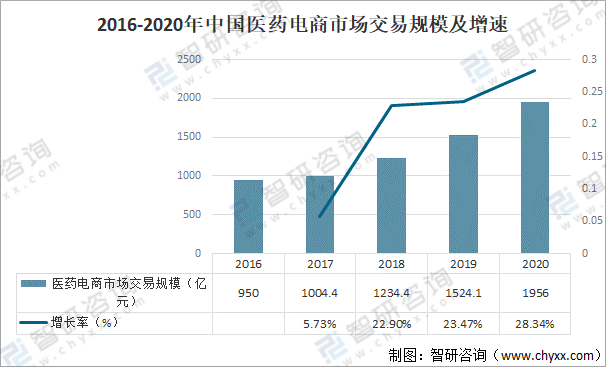

受政策的利好作用影响,医药电商的市场规模继续高速增长。2020年,我国医药电商市场交易规模达到1956亿元,较上年增加431.9亿元,同比增长高达28.3%。随着政策的开放与推进,医药行业将迎来新一轮的增长,市场规模将进一步扩大。

2016-2020年中国医药电商市场交易规模及增速

资料来源:上海大学管理学院、阿里新服务研究中心、智研咨询整理

我国大健康产业发展态势向好,居民逐步提高对健康的关注度。2021年,中国大健康产业整体营收规模达8.0万亿元,较上年增加0.6万亿元,同比增长8.11%。在疫情持续的背景下,医药020有望迎接一轮新的规模扩张。

2016-2021年中国大健康产业营收规模及增速

资料来源:上海大学管理学院、阿里新服务研究中心、智研咨询整理

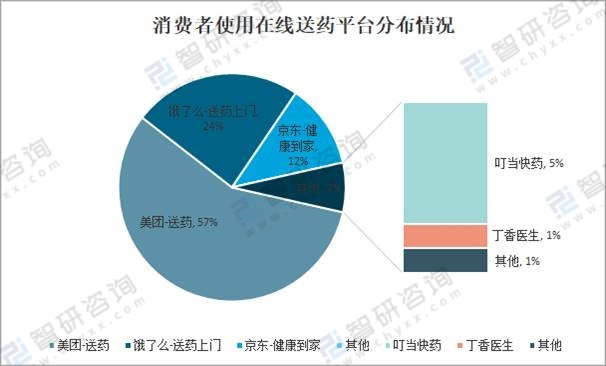

在使用第三方医药020平台的消费者中,57%的消费者最常使用的医药020服务为“美团—送药”,24%的消费者表示其使用“饿了么—送药上门”的频率最高,还有12%的消费者最常使用“京东—健康到家”。

2021年消费者使用在线送药平台分布情况

资料来源:上海大学管理学院、阿里新服务研究中心、智研咨询整理

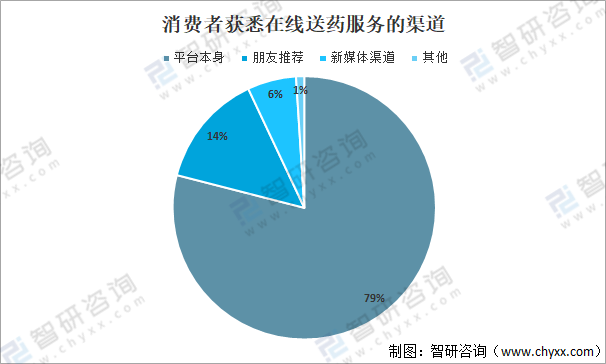

由消费者获取在线送药服务的渠道可知,消费者知晓在线送药服务主要依靠于“平台本身”,占比79%;其次,微博、知乎、抖音、小红书等主流媒体平台对在线送药平台的推广也是吸引消费者尝试的主要渠道之一;再而,“朋友推荐”也是部分消费者获悉并使用在线送药服务的有效渠道。

2021年消费者获悉在线送药服务的渠道

资料来源:上海大学管理学院、阿里新服务研究中心、智研咨询整理

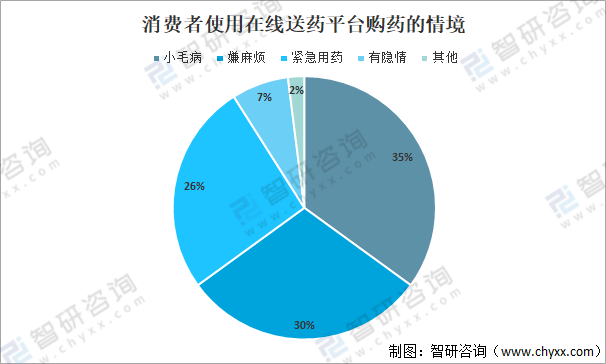

消费者选择在线送药平台的情境依次为“小毛病,根据自己的需求去购药”占35%、“嫌麻烦,线上自行购药多快好省”占30%、“紧急用药”占26%、“有隐情,不方便去线下药店购药”占7%、“其他”占2%。

2021年消费者使用在线送药平台购药的情境

资料来源:上海大学管理学院、阿里新服务研究中心、智研咨询整理

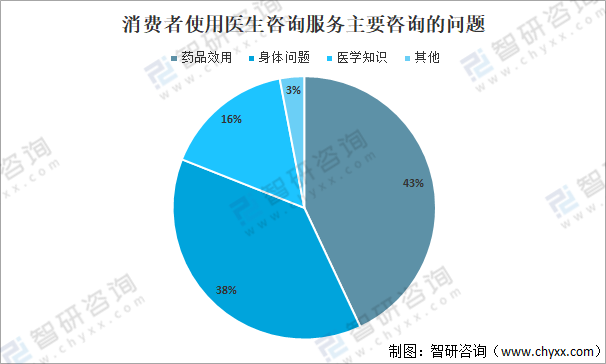

目前消费者使用在线送药平台中的医生咨询来看,消费者咨询医生的主要问题为“药品效用”、“身体问题”两个方面,分别占比43%、38%;其他的在涉及一些“医学知识”或“开处方药”的时候消费者也会尝试咨询医生。

2021年消费者使用医生咨询服务主要咨询的问题

资料来源:上海大学管理学院、阿里新服务研究中心、智研咨询整理

二、医药020服务问题与建议

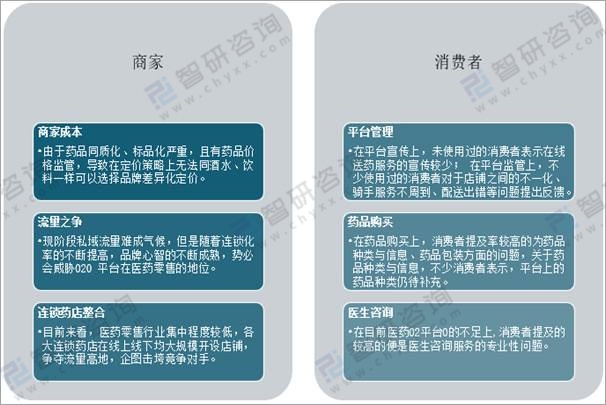

目前来看,医药零售行业集中程度较低,各大连锁药店在线上线下均大规模开设店铺,争夺流量高地,企图击垮竞争对手。虽然行业未来的发展趋势必然是趋于大连锁、大资金,但是医药的寡头垄断也会导致行业的生态恶劣。作为医药零售020平台,要在连锁药店整合这个点上做到公平公正,引导行业集中度有序上升而不是无序垄断。

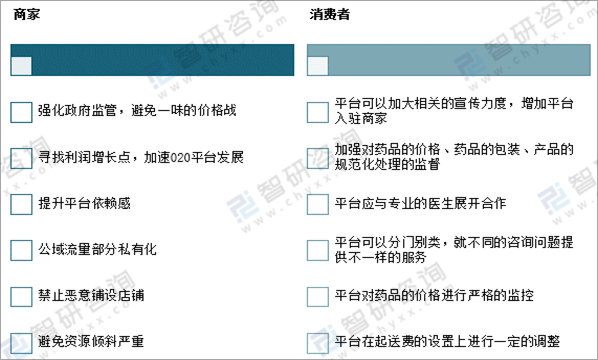

我国医药020平台发展问题

资料来源:智研咨询整理

首先,商家可以提供更为丰富的药品种类,并在分类上更为专业与细致;其次,商家要有及时的响应系统,在店铺没药时立即对药品进行下架处理,避免用户下单无药可发的情况;然后,除展示药品的图片与说明书外,商家对于同种药品不同剂量,不同版本等情况也应做详细的展示与说明;最后,对于药品保质期或其他问题,应在送药前便对于药品的情况向消费者进行说明。

我国医药020平台发展建议

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国医药O2O行业市场行情动态及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国医药O2O行业市场行情动态及竞争战略分析报告

《2022-2028年中国医药O2O行业市场行情动态及竞争战略分析报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国消弧线圈成套装置行业产业链、发展现状、竞争格局及发展趋势分析:智能电网建设持续推进,市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国二氟二苯甲酮行业产业链、发展现状、竞争格局及发展趋势分析:产能高度集中[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国汽车数字化营销行业发展现状分析及未来发展趋势研判:“营销运营化”是汽车行业在新形势下营销突围方向,未来将更加智能化、个性化和多元化[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)