天线是一种变换器,它把传输线上传播的导行波,变换成在无界媒介(通常是自由空间)中传播的电磁波,或者进行相反的变换。在无线电设备中用来发射或接收电磁波的部件。无线电通信、广播、电视、雷达、导航、电子对抗、遥感、射电天文等工程系统,凡是利用电磁波来传递信息的,都依靠天线来进行工作。此外,在用电磁波传送能量方面,非信号的能量辐射也需要天线。一般天线都具有可逆性,即同一副天线既可用作发射天线,也可用作接收天线。同一天线作为发射或接收的基本特性参数是相同的。这就是天线的互易定理。

天线根据使用场合的不同可以分为:基站天线、终端天线及其他三大类。

自20世纪50年代起,欧美天线公司崛起,并得到迅速发展,据着市场的主导地位。21世纪以来,全球龙头移动终端天线厂商安费诺(Amphenol)、莫仕(Molex)接连将部分制造能力转移到中国,中国大陆成为天线投资、发展的热土。国内天线产业链配套趋于完善,产业集群效应凸显。因此,国内天线生产企业也从中受益,生产技术的不断完善,产能规模持续扩大。华为、京信通信、通宇通讯、摩比发展、盛路通信、信维通信、立讯精密、硕贝德等企业技术优势较强,市场份额逐步提高,我国天线行业在国际市场上的竞争力逐渐上升。目前,全球天线出货量主要来自中国。

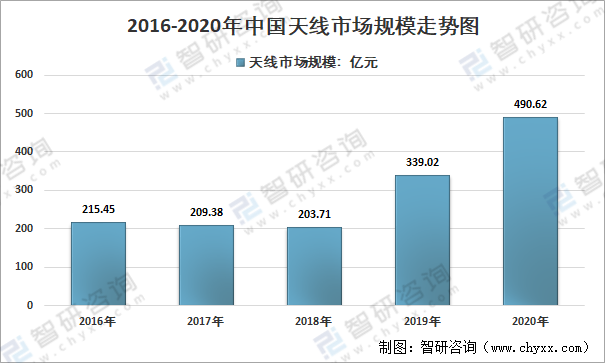

2016年中国天线市场规模为215.45亿元,到2020年中国天线行业市场达到490.62亿元。

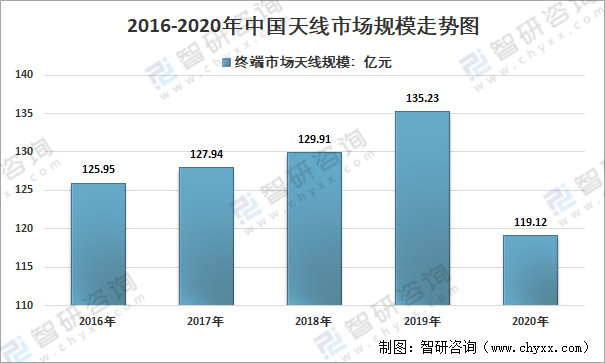

2016-2020年中国天线市场规模走势图

资料来源:智研咨询整理

2020年我国天线行业市场约490.62亿元,其中,基站天线市场规模341.3亿元,市场规模占比为69.57%;终端市场天线规模119.12亿元,终端天线市场规模占比为24.28%;其他天线市场规模30.2亿元。

2020年中国天线细分市场规模结构图

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国基站天线行业发展战略规划及投资机会预测报告》

1、基站天线市场分析

基站天线是信号的转换器,连接基站设备与终端用户,通过发送和接收电磁波实现信号的传递。

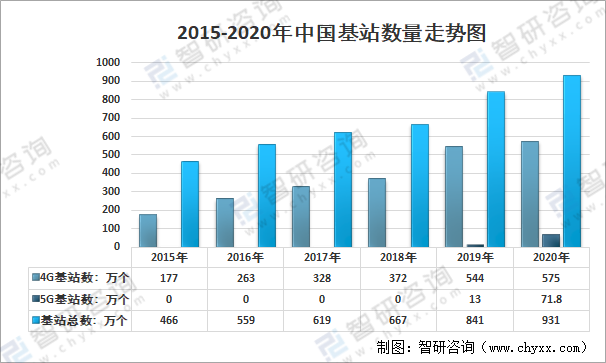

我国基站数量发展迅速,2020年,全国移动通信基站总数达931万个,全年净增90万个。其中4G基站总数达到575万个,城镇地区实现深度覆盖。5G网络建设稳步推进,按照适度超前原则,新建5G基站超60万个,全部已开通5G基站超过71.8万个,其中中国电信和中国联通共建共享5G基站超33万个,5G网络已覆盖全国地级以上城市及重点县市。

2015-2020年中国基站数量走势图

资料来源:工信部、智研咨询整理

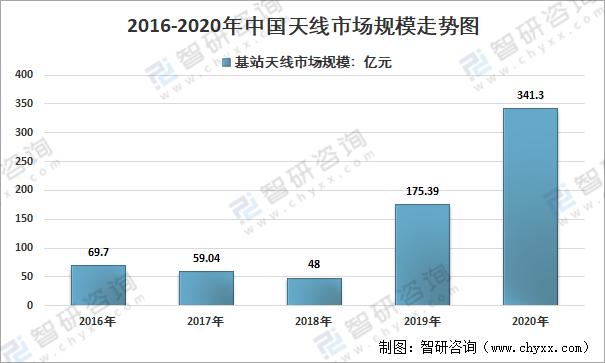

中国基站天线市场规模从2016年的69.7亿元增长至2020年的341.3亿元。由于基站天线周期波动明显且4G时代整体周期较短,2016年起,随着运营商资本投入变少,整体市场规模呈现轻微下降趋势。受益于5G的大力发展,2019年基站天线市场进入增长阶段,2020年市场规模达到341.3亿元,相比于2019年增长95%。

2014-2020年中国基站天线市场规模走势图

资料来源:智研咨询整理

基站天线制造属于资金、技术密集型产业,具有一定技术壁垒。我国基站天线的发展经历了由网络建设初期国外全部垄断,发展到基本国产,再到目前基站天线产业面临着过度竞争的局面。目前,基站天线行业竞争激烈,但具有一定研发实力、较大产能规模、具备国际竞争力的厂家较少。目前,国内从事基站天线制造的公司主要有华为、京信通信、通宇通讯、摩比发展、盛路通信等少数几家企业,竞争格局较为清晰。其中通宇通讯、摩比发展、京信通信等少数几家厂商拥有Massive MIMO技术优势,且通过与华为、中兴等下游设备商合作开发天线射频一体化设备以掌握射频技术,在天线射频一体化趋势下,竞争优势显著。

基站天线行业的下游用户主要为通信设备集成商和移动通信运营商等企业客户。天线制造企业多通过招投标的方式获得供应合同,中标后,首先与客户签订框架合同,再凭运营商和集成商的具体订单、发货通知供货。

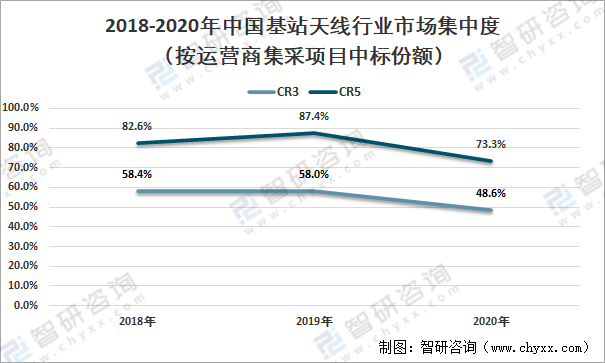

从中国电信运营商基站天线集采项目中标厂商市场集中度来看,2018-2019年,CR5在80%以上,2020年下降至73.3%。整体来看,天线行业市场集中度虽然有所下降,但仍然保持在较高水平。

2018-2020年我国基站天线行业市场集中度(按运营商集采项目中标份额)

资料来源:C114、智研咨询整理

在5G基站不断增加,5G基站天线价值不断增加的趋势下,我国基站天线规模在5G基站天线规模的推动下不断增长。另外,我国4G基站天线也并未因为5G基站建设而大规模下降,其仍有较大市场。

2、终端天线

类似于手机天线,终端是一类设备的总称,应用于这类设备的天线就是终端天线。终端天线用于无线电波的收发,连接射频前端,是接收通道的起点与发射通道的终点。2019年中国终端天线市场规模为135.23亿元,2020年中国终端天线市场规模为119.22亿元,同比下降11.91%。。

2014-2020年中国终端天线市场规模走势图

资料来源:智研咨询整理

全球终端天线企业竞争方面,高端终端天线以美日系厂商领先,我国终端天线企业市场优势地位同样较为突出,信维通信、立讯精密、硕贝德等技术优势较强的企业进入全球知名品牌设备厂商的供应商阵营。

终端天线发展趋势如下:

根据5G规划,5G发展将分为两个阶段,前者是6GHz以下的频段,被统称为Sub6GHz;第二种是6GHz以上的频段,其被称为毫米波,整体频率相对4G时代提升。在毫米波阶段,智能终端通信频率明显提升,毫米波天线通过波束赋形有效提升信号传输距离,LCP天线凭借低介电常数、低介质损耗、低吸水性和绝佳可挠性等优势,有望在毫米波阶段成为主流。如信维通信的LCP天线模组产品提供给北美客户,日峰产值在20万套以上。2020年硕贝德配合全球前几大手机及笔记本终端厂商开发5G的LCP天线产品,并完成相关产品的测试及样品交付。2020年电连技术的5G手机天线LCP产品已研发出合格样品,已与多家重要客户进行了技术交流、测试及产品研发送样。

随着移动通信技术和市场高速发展,移动终端天线将进一步小型化甚至微缩化, 其搭载的抗干扰技术也将随之升级,以满足移动终端便捷、高速、稳定的通讯需求,带给用户更好的无线通讯体验。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国基站天线行业发展战略规划及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国对称振子天线行业市场现状调查及投资前景研判报告

《2024-2030年中国对称振子天线行业市场现状调查及投资前景研判报告》共八章,包含中国对称振子天线产业链全景及产业链布局状况研究,中国对称振子天线行业重点企业案例分析,中国对称振子天线行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国天线行业发展简析:5G持续渗透,基站天线是行业增长主要推动力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)