一、高速公路行业发展概况

高速公路,是指专门用于汽车高速行驶的公路,其定义在不同国家或地区、不同时代、不同科学领域有不同的规定。根据我国《公路工程技术标准》(JTG B01-2014),高速公路是专为车辆不同方向、不同车道行驶而设计的全部控制出入的多车道公路。高速公路的年平均日设计交通量应超过15000辆小客车。

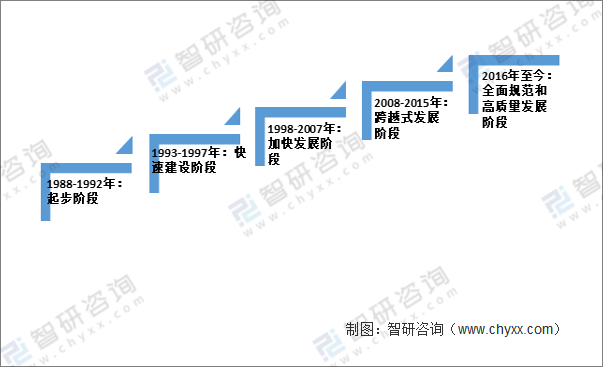

中国高速公路行业起步于1988年,发展至今,行业可划分为五个阶段,分别是起步阶段、快速发展阶段、加速发展阶段、跨越式发展阶段、全面规范和高质量发展阶段。如下图所示。改革开放以来经过四十多年的发展,我国公路规模已跃居世界前列,高速公路里程更是全球第一。在现有规模庞大的基础之上,立足全国交通网络设施优化建设已成为当前高速公路行业重点任务。

中国高速公路发展历程

资料来源:智研咨询整理

二、中国高速公路新建里程及总里程

智研咨询发布的《2022-2028年中国高速公路行业市场行情动态及发展趋向分析报告》显示:近年来全国高速公路规模发展迅速,高速公路里程逐年上升。2020年,全国高速公路新增1.14万公里,大幅增长62.86%。到2020年底,全国高速公路总里程达到16.1万公里,增长7.62%。

2015-2020年中国高速公路总里程及新增情况

资料来源:交通运输部、智研咨询整理

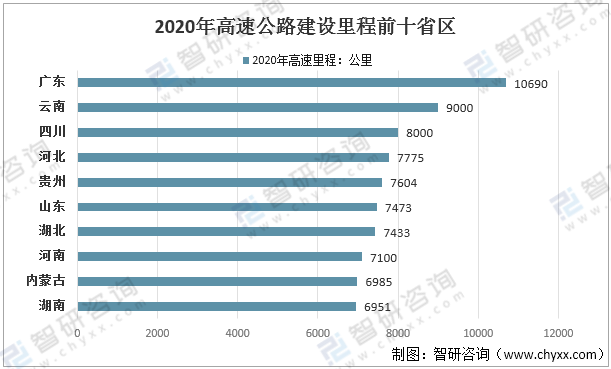

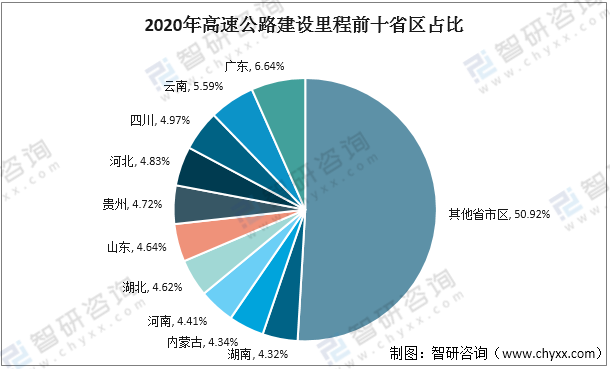

从各省区高速公路建设情况来看,广东是我国高速公路运营里程最长的地区,2020年总里程达到1.07万公里,占全国总里程的6.64%。里程紧随其后的是是云南、四川、河北、贵州、山东、湖北、河南、内蒙古、湖南。数据显示,2020年前十地区高速公路运营里程合计达到7.9万公里,全国占比近一半。

2020年高速公路建设里程前十省区

资料来源:各省交通部、智研咨询整理

2020年高速公路建设里程前十省区占比

资料来源:各省交通部、智研咨询整理

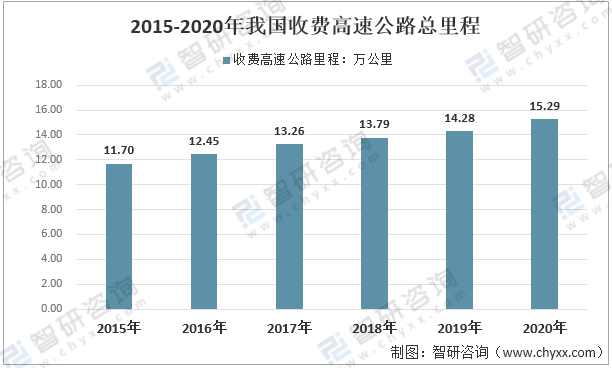

截至2020年底,我国收费公路总里程为17.92万公里,占公路总里程519.8万公里的3.45%。其中,收费高速公路15.29万公里,收费高速公路占收费公路总里程的比重已达到85.32%。

2015-2020年我国收费高速公路总里程

资料来源:交通运输部、智研咨询整理

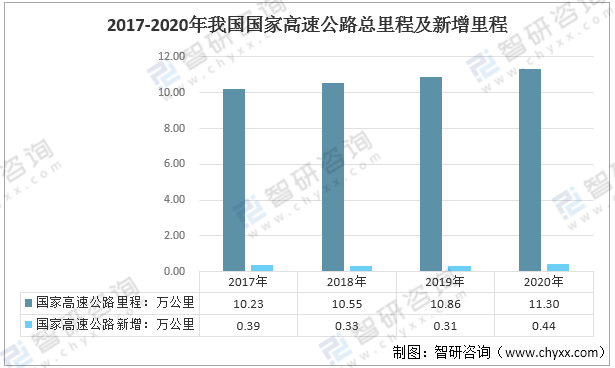

从细分市场看,国家级高速公路是我国高速公路的主要形式。统计数据显示,我国国家高速公路总里程从2017年的10.23万公里增长至2020年11.30万公里,近年来年新增里程在4000公里左右。

2017-2020年我国国家高速公路总里程及新增里程统计

资料来源:交通运输部、智研咨询整理

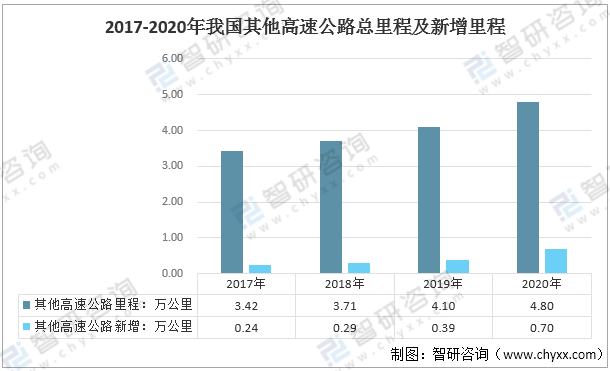

其他类型高速公路总里程从2017年的3.42万公里增长至2020年4.80万公里,其他类型高速公路新增里程从2017年的0.24万公里增长至2020年的0.70万公里。

2017-2020年我国其他类型(非国家级)高速公路总里程及新增里程统计

资料来源:交通运输部、智研咨询整理

三、中国高速公路行业投资规模

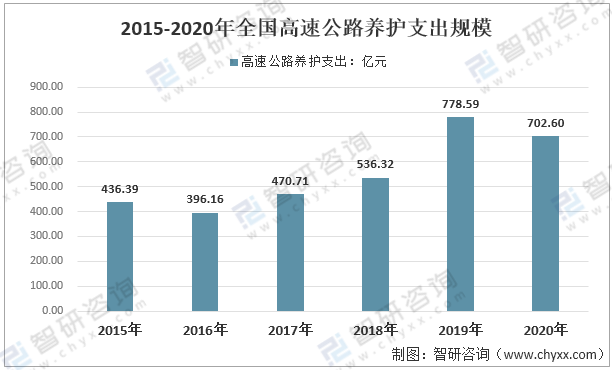

受益于通车里程不断增长,我国高速公路养护及改扩建工程支出整体上涨,2019年高速公路养护支出规模达到778.6亿元,高速公路及附属设施改扩建工程支出规模达到355.3亿元。2020年受公共卫生事件影响支出额小幅下滑,分别为702.6、301.95亿元。

2015-2020年全国高速公路养护支出规模

资料来源:交通运输部、智研咨询整理

2015-2020年全国高速公路及附属设施改扩建工程支出规模

资料来源:交通运输部、智研咨询整理

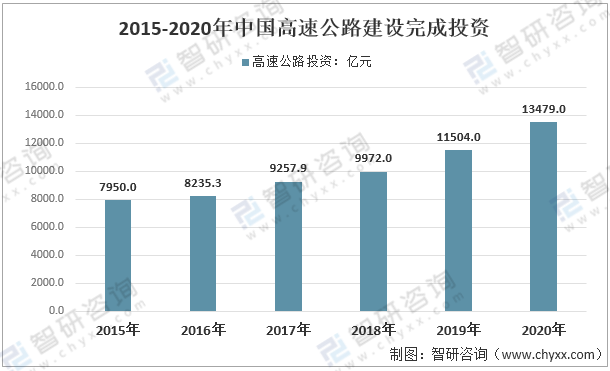

另外根据交通运输部统计,2015-2020年,我国高速公路建设投资额持续提升,2020年,全国高速公路建设完成投资13479亿元,增幅17.2%。

2015-2020年中国高速公路建设完成投资情况

资料来源:智研咨询整理、智研咨询整理

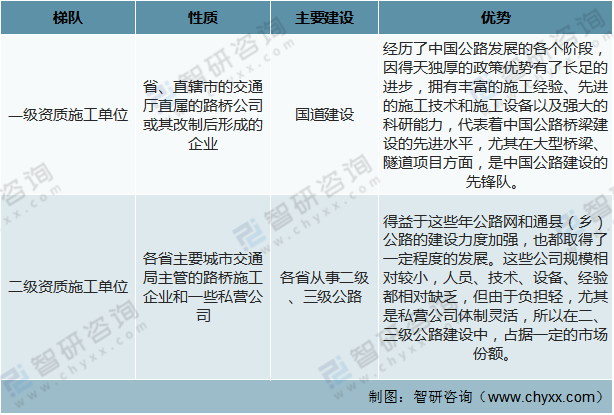

四、中国高速公路行业企业竞争格局

20世纪末实施招投标制度以来,我国高速公路建设行业逐步转向市场化运营。彼时大量的原铁路建设企业和民营企业入场,打破了公路行业区域分割和国有公路建设企业垄断统一的格局。随着市场发展,目前我国高速公路行业已形成两级梯队、区域壁垒明显的竞争格局。

高速公路建设行业梯队

资料来源:智研咨询整理

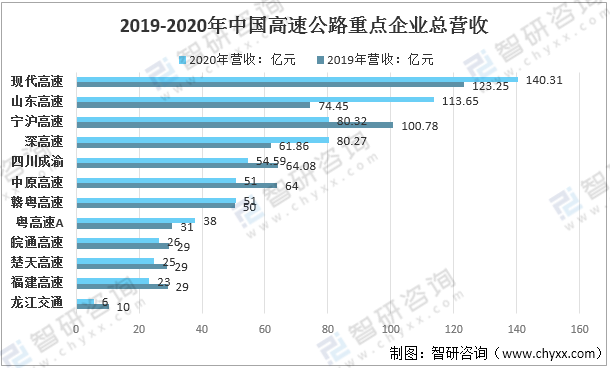

分析以下12家排名靠前的高速公路上市企业中,其中营收同比下降的企业数量达到7家,平均降幅达到21.8%。表明2020年受疫情和免收通行费政策影响,高速公路行业盈利表现一般,部分企业出现亏损。

2019-2020年中国高速公路重点企业总营收

资料来源:企业公告、智研咨询整理

五、中国高速公路行业政策规划

高速公路仍然属于公路范畴,因此在法律法规制定上,一般都纳入公路的法律法规范畴。只有在特殊情况下,才专门出台高速公路的法律法规,公路的管理体制和法律法规基本包涵了高速公路。

高速公路行业相关政策

资料来源:智研咨询整理

六、中国高速公路行业发展潜力

“十四五”时期我国交通业仍将以西部地区为重点,尤其是乡村振兴重点帮扶县,进一步加大项目、资金的支持力度,加快补齐发展短板,加快推进铁路规划建设,加快国家高速公路待贯通路段、普通国道低等级路段等建设,加密西部地区机场,大力实施川藏铁路、西部陆海新通道、出疆入藏等综合运输大通道建设。

在国内高速公路路网不断完善的时代背景下,建设新型智慧高速公路和对存量高速公路智能化升级将是未来行业的主攻方向,预计行业投资规模还将继续上升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国高速公路产业竞争现状及市场发展策略报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高速公路行业市场行情动态及发展趋向分析报告

《2026-2032年中国高速公路行业市场行情动态及发展趋向分析报告》共十二章,包含中国高速公路行业“十四五”展望,2026-2032年中国高速公路发展趋势预测,行业观点与研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国智慧高速公路行业全景分析:交通强国建设的核心部分之一[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国高速公路行业全景速览:信息技术快速发展推动高速公路智能化进程[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)