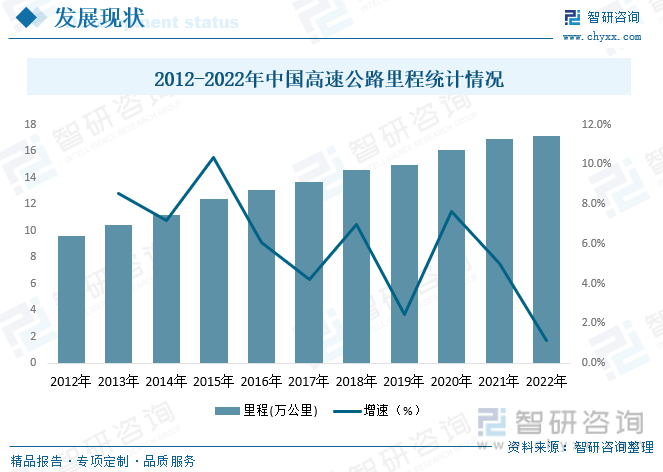

内容概况:根据国家交通运输部统计数据显示,2022年全国高速公路里程达到17.1万公里,相较2012年全国高速公路里程增长7.48万公里。从增速情况来看,2012-2022年期间全国高速公路里程增长率整体呈波动下滑走势,随着高速公路建设推进,如今全国高速公路覆盖范围广泛,整体增速有所放缓,2022年全国高速公路里程增速为1.1%,相较2011年增速下降近4.9个百分点。

关键词:高速公路里程、高速公路收入情况

一、高速公路扩张促进国家快速建设

高速公路,是指专供汽车高速行驶的公路。高速公路在不同国家地区、不同时代和不同的科研学术领域有不同规定。根据中国《公路工程技术标准》(JTG B01-2014)规定:高速公路为专供汽车分方向、分车道行驶,全部控制出入的多车道公路。高速公路的年平均日设计交通量宜在15000辆小客车以上。

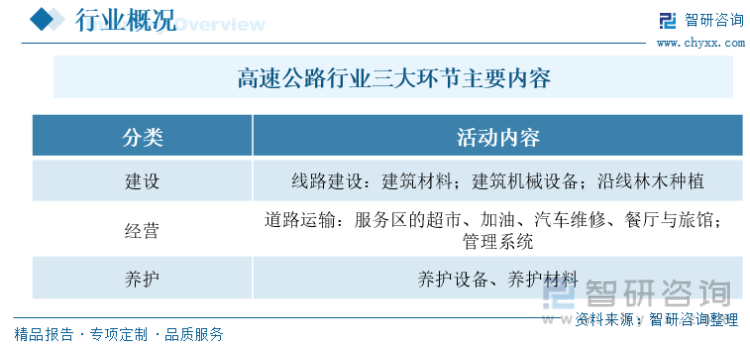

高速公路行业,是指以高速公路为资产,向社会提供高效、快捷、舒适、经济、安全的通行服务的经济活动的集合,总体上包括建设、经营、养护三大环节,各环节又包含许多经济活动,如建设环节包括线路建设、沿线林木种植等,经营环节包括道路运输、服务区其他服务提供等。

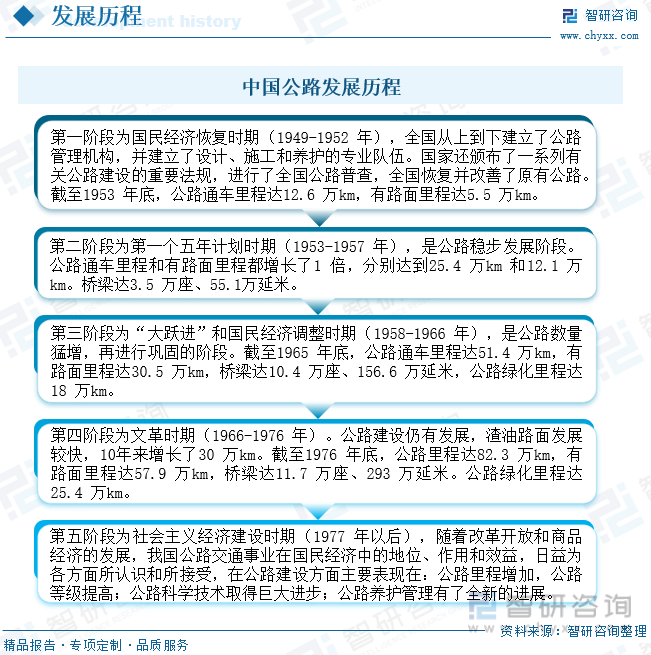

我国高速公路建设起步较晚,高速公路设计和施工的直接经验较少,原来有很多并不适合高速公路的低等级公路设计和施工经验被用于高速公路建设中,有的安全系数仍是采用原低等级公路的安全系数,有的施工也没有按照高速公路所要求的进行,有的路面材料配合比与当地实际不符等等,造成有的公路刚通车不久就出现路基边坡失稳,防护工程垮塌,路面出现坑槽、裂缝、车辙、拥包等等病害。迄今为止,我国已进行了20余年的高速公路建设,应本着严谨求实的态度对已建高速公路进行认真总结,对成功经验加以推广,并找出现行规范中不适当的地方加以修正,以便于指导今后的高速公路设计和施工。

二、政策的规范要求完善公路设施建设

近些年来,为了促进高速公路行业发展,我国颁布了多项关于支持、鼓励、规范高速公路行业的相关政策,如2022年国家发展和改革委员会发布的《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》加快制定各省高速公路快充网络分阶段覆盖方案。明确高速公路快充站建设标准规范,将快充站纳入高速公路服务区配套基础设施范围,加强高速公路快充站项目立项与验收环节管理,做好建设用地和配套电源保障工作。

高速公路属于高等级公路,根据国家交通部《公路工程技术标准》规定,高速公路指“能适应年平均昼夜小客车交通量为25000辆以上、专供汽车分道高速行驶、并全部控制出入的公路”。各国尽管对高速公路的命名不同,但都是专指有4车道(包括)以上、两向分隔行驶、完全控制出入口、全部采用立体交叉的公路。此外,有不少国家对部分控制出入口、非全部采用立体交叉的直达干线也称为高速公路。一般来说,高速公路能适应120千米/小时或者更高的速度(一般为120千米/小时),路面有4个(包括)以上车道的宽度。中间设置分隔带,采用沥青混凝土或水泥混凝土高级路面,设有齐全的标志、标线、信号及照明装置;禁止行人和非机动车在路上行走,与其他线路采用立体交叉、行人跨线桥或地道通过。

从产业链情况来看,高速公路上游行业主要为高速公路建设和维护,具体包括建筑材料、线路建设、机械设备、公路绿化、养护设备及材料;中游为高速公路运营,主要包括运输收费、服务区、管理系统;高速公路下游涉及众多行业,如工业、农业、制造业、运输业、旅游业等。

相关报告:智研咨询发布的《中国高速公路行业市场行情动态及发展趋向分析报告》

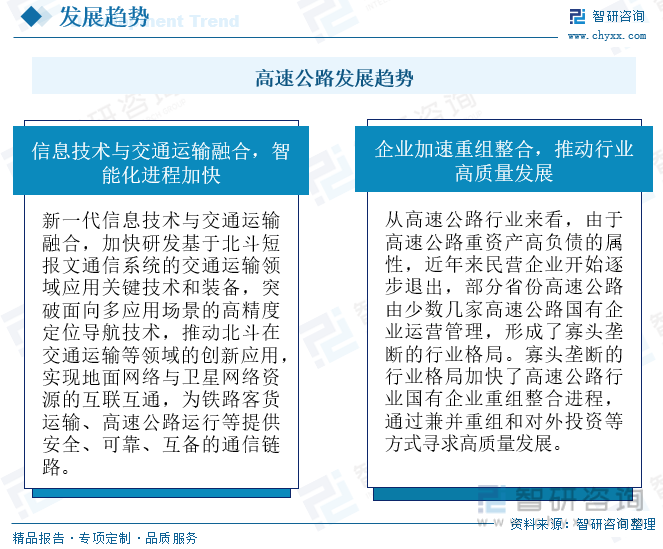

三、高速公路里程持续增长,智能化进程不断加速

近年来随着我国国民经济持续向好发展,全国车流量增长明显,同时现代物流快递行业迅猛发展推动公路货运量连年上涨,我国公路行业下游需求不断扩张,高速公路行业呈现出稳步发展的态势。根据国家交通运输部统计数据显示,2022年全国高速公路里程达到17.1万公里,相较2012年全国高速公路里程增长7.48万公里。从增速情况来看,2012-2022年期间全国高速公路里程增长率整体呈波动下滑走势,随着高速公路建设推进,如今全国高速公路覆盖范围广泛,整体增速有所放缓,2022年全国高速公路里程增速为1.1%,相较2011年增速下降近4.9个百分点。

公路作为我国交通基础设施重要的组成部分,在满足物资和旅客的中短途运输需求中发挥着不可替代的作用,虽然高铁的大量投运对公路客运带来一定冲击,但就客货运输量来看,公路仍然在中国的综合交通运输体系中占据主导地位。高速公路平均日交通量保持稳定的增速,2022年高速公路平均日交通量为29125辆每天,相较于2015年增长了5307辆,2022年同比增长1.2%。前两年由于疫情的影响,日交通量有所下降,但随着管控的放开高速公路的交通量将稳定上升。

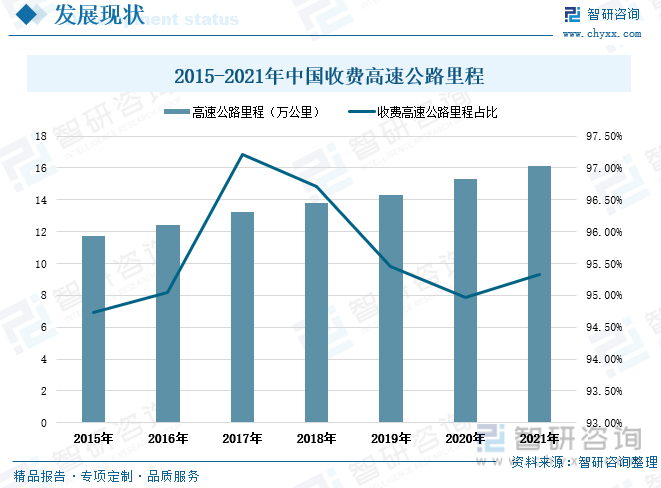

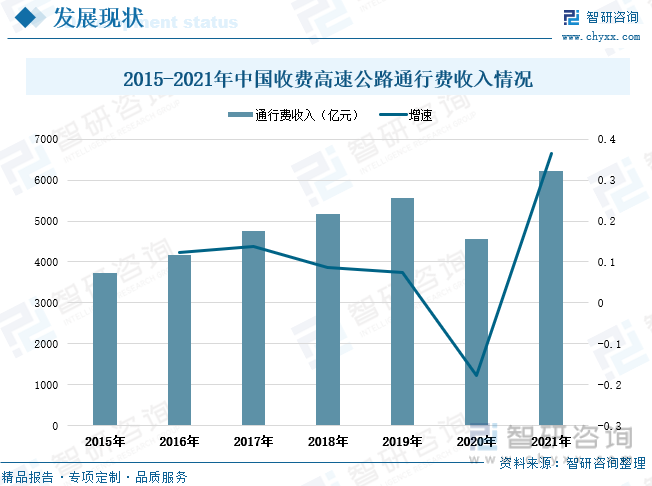

国家政府充分发挥收费公路政策举借债务、吸引投资的作用,全面加强高速公路建设,为经济社会发展提供更多更好的公路基础设施,同时严格落实各项惠民优惠政策,利用车辆通行费筹集收费公路养护、管理、还本、付息、税费等资金,支撑行业稳定发展,为人民群众安全便捷出行、货运物流健康发展提供优质、高效、可持续的公路交通保障。近年来我国收费高速公路里程不断增加,2021年全国收费高速公路里程达到16.12万公里,同比增长5.43%,比2015年全国收费高速公路里程增加 4.42万公里。根据国家交通运输部统计数据显示,2015-2017年期间,全国收费高速公路里程占总高速公路里程的比重呈上升走势,2017年-2020年期间收费高速公路里程占比呈下滑走势。2021年全国收费高速公路里程占总高速公路里程的比重为95.33%,相较2015年提升0.6个百分点。

我国国民经济持续向好发展,人民的美好生活需要日益增长,安全快捷出行需求持续增加。同时,众多高速公路行业下游领域如快递物流、旅游等行业的稳健发展,高速公路车流量不断增加。近年来我国高速公路行业通行费收入整体不断上涨,仅在2020年受新冠疫情冲击下出现下滑,2021年全国收费高速公路通行费收入达到6232亿元,同比增长36.48%,比2015年全国收费高速公路通行费年收入上涨2507.2亿元。前宏观经济下高速公路的建设多采用还贷模式,通过建成后的路段征收通行费进行还贷,继而继续新建或辐射路网。随着我国继续加强高速公路网建设以及高速公路行业平稳运行,未来全国高速公路通行费收入将持续增加。

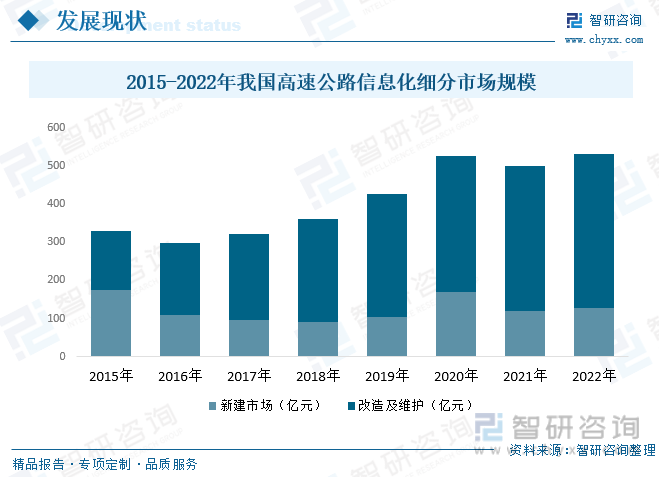

通常高速公路信息化建设投资占整个基建工程投资额的1%~3%;如果按每公里高速公路6000万~8000万元的投资及信息化占比2%来进行估算,每公里高速公路的信息化投资在120万~160万元。2021年我国高速公路新增里程为0.81万公里,按照每公里150万元测算,2021年我国高速公路新建市场信息化投资总额为121.5亿元;2021年我国高速公路存量市场信息化改造及维护规模为377.9亿元。随着我国高速公路智能化、信息化的大力建设,高速公路总里程的不断增加以及维护、升级改造的不断实施,未来我国高速公路智能化行业市场规模将不断增大。到2028年市场规模将达到601.6亿元,其中新建市场需求规模为85.5亿元,存量改造及维护市场规模为516.1亿元。

四、新世纪公路与科技相结合加快智能化进程

伴随着高速公路投资规模的扩大,智能交通系统的需求量也将不断扩大。未来公路路网的发展和车辆保有量的不断增加,交通压力以及交通事故数量的升高,将会促使政府加大对智能交通领域的投资,进而为本行业的发展起到重要的推动作用。高速公路智能交通行业产业链不长。在价值链条中,高速公路建设投资方作为业主(终端客户)处于主导地位,系统集成商根据业主制定的投资规模及设计方案进行设备采购、软件开发、系统适配等工作,形成解决方案,以满足高速公路业主方对运营管理的需求,同时向出行者提供可靠的智能交通服务。

目前,我国高速公路智能化建设处于快速发展阶段,发展方向主要建立在对管理系统的智能化升级上。其中主要包括高速公路的智能管理系统和智能收费。收费系统作为智能化管理实现的动力,在根源上支撑着智能化管理的完成。ETC就是现在高速公路的主要智能收费系统。高速公路的智能化建设,是适应社会发展的必然要求,也是高速公路实现自身发展的必然路径。随着现代信息通信技术、网络技术、传感技术等先进技术的不断更新升级,高速公路总里程的持续增加,以及维护、升级改造的不断实施,预计未来我国高速公路智能化行业市场规模将不断增长,到2026年我国高速公路智能化行业市场规模将突破1200亿元,年化增长率在13%左右。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国高速公路行业市场行情动态及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国高速公路行业市场行情动态及发展趋向分析报告

《2025-2031年中国高速公路行业市场行情动态及发展趋向分析报告》共十二章,包含中国高速公路行业“十四五”展望,2025-2031年中国高速公路发展趋势预测,行业观点与研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国智慧高速公路行业全景分析:交通强国建设的核心部分之一[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国高速公路行业全景速览:新一代信息技术与交通运输深度融合,高速公路智能化进程加快[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)