一、概述

品牌授权又称品牌许可,是指授权者将自己所拥有或代理的商标或品牌等以合同的形式授予被授权者使用;被授权者按合同规定从事经营活动(通常是生产、销售某种产品或者提供某种服务),并向授权者支付相应的费用———权利金;同时授权者给予人员培训、组织设计、经营管理等方面的指导与协助。品牌授权不再是少数特殊的人研究的学术领域,许多企业都把品牌授权看作市场营销的重要工具,甚至可以说品牌授权已经成为现代最有力的市场推广和品牌延伸的有效方法之一,并通过日益增加的各种方式加以应用。

品牌授权的经营范围非常广泛,不仅仅在卡通形象、运动、玩具、服装、电子游戏、食品、文具等领域,甚至发展到文化、娱乐、影视类产品、大专院校、名人形象、艺术品等领域。品牌授权的商品种类视授权品牌的特点而有不同,一般服饰、文具、玩具、礼品等是最受授权品牌欢迎的产品。授权产品种类的开发也是越来越丰富。

品牌授权的种类

资料来源:智研咨询整理

品牌授权的方式一般有商品授权、促销授权等,被授权商可根据自身的实际情况与授权商采用不同的合作方式获取品牌授权,除以上四种通用授权方式外,不同的品牌授权商/代理商根据品牌特点的不同还有各自独特的授权方式。

品牌授权方式

资料来源:智研咨询整理

二、市场规模

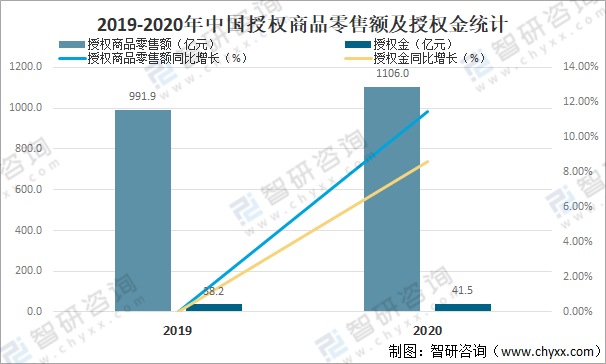

品牌授权的原因在于一个强大的品牌能够让消费者产生清晰的识别并唤起消费者的品牌联想,进而促进消费者对其产品需求。为了利用这种价值,一个品牌拥有者授权他的名称、标识或者其他关于它的品牌的特征给另一企业,用在它的产品或服务上。通过这种方式,为品牌授权商和授权商品制造商提供了机会和利益。据调查统计,2020年中国年度授权商品零售额为1106亿元,同比增长11.5%。2020年中国年度授权金为41.5亿元,同比增长8.6%。

2019-2020年中国授权商品零售额及授权金统计

资料来源:中国玩协品牌授权专委会、智研咨询整理

相关报告:智研咨询发布的《2021-2027年中国品牌授权行业市场行情动态及投资前景分析报告》

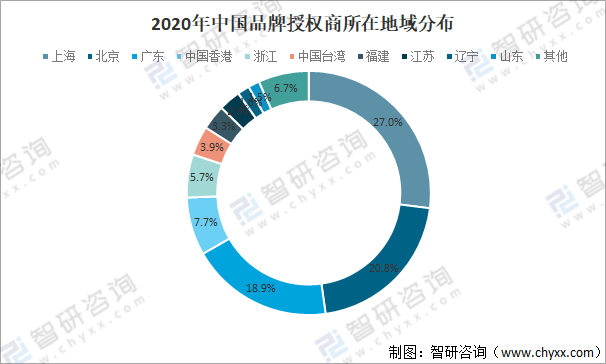

受到地区经济发展水平以及人均可支配收入的影响,中国品牌授权商集中地仍然聚集在北上广三地,上海市(27.0%)仍是品牌授权商最多的地区,第二名是北京市(20.8%),广东省(18.9%)排名第三。2020年中国品牌授权商的地域集中程度更高,前三名占比之和份额增长,分散在其他各省市的授权商比例缩小。经过近几年的飞速发展后,品牌授权行业在2020年的疫情影响下,开始出现优胜劣汰的洗牌期。北京是品牌授权商所在地增长比例最高的地区,同比增长2.8个百分点。随着越来越多的博物馆、美术馆、艺术园区等IP的日益活跃,北京作为全国文化中心的天然优势得到凸显,艺术文化类品牌授权在北京尤其增长迅速。还值得注意的是,山东省首次进入活跃授权品牌前十大地域来源,山东是我国传统文化产业大省,正在兴起的国潮风或助力更多传统文化IP加快品牌授权商业化步伐。

2020年中国品牌授权商所在地域分布

资料来源:中国玩协品牌授权专委会、智研咨询整理

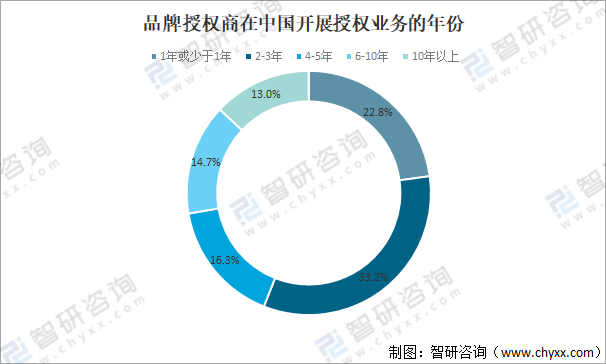

品牌授权行业在中国依然呈现年轻化发展趋势,目前中国市场上的品牌授权商及授权代理商中,有72.3%的企业开展授权业务的年份在5年以内,其中超过一半(56.0%)的企业开展授权业务不足3年,33.2%的企业开展授权业务在2~3年,占比最高。启动授权业务不足1年,即在2020年刚刚开展授权业务的授权商占比22.8%,相比上一年提升了4.8个百分点。新生代IP不断进入品牌授权赛道,彰显生命力和创新力。近年来,由于产品同质化严重加上个性主张的刚需,IP和品牌授权的概念不断被普及,有越来越多的IP方在成立之初就已经规划好授权商业布局,也有不少企业认识到品牌授权的重要性,开始试水。此外,随着Z世代人群逐渐进入主流消费群体,二次元等之前被认为小众亚文化的IP也随之浮出水面,探索授权及其他商业化发展的更多可能性。年轻化发展的同时也带来初期阶段的困扰,新入场的授权商对授权业务到底如何开展和落地停留在一知半解,和被授权企业的沟通和合同执行流程仍然在前期磨合期。此外,因为新入场的授权商对行业基本规则缺乏了解,在实际业务中,开创多样化的新规则开展授权,或能引发品牌授权行业既定规则的解构。同时,也需要看到有占比为13%的受访企业,已经连续开展品牌授权业务超过10年以上,为我国最早一批进入品牌授权行业领域的企业。

品牌授权商在中国开展授权业务的年份

资料来源:中国玩协品牌授权专委会、智研咨询整理

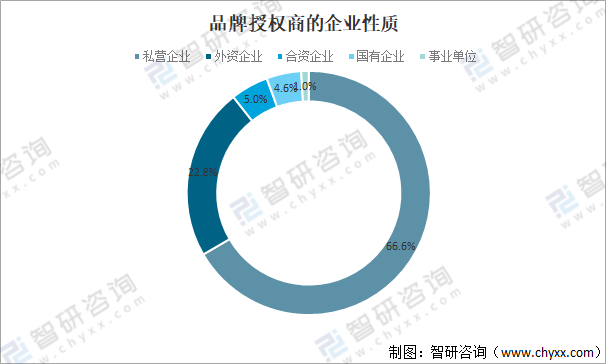

品牌授权商的企业性质以私营企业为主,日益活跃,占比进一步扩大,为66.6%,其次为外资企业(22.8%)和合资企业(5.0%)。国有企业和事业单位占比相对较少,但为了迎合新一代年轻人,扩大宣传矩阵,他们也逐渐认识到品牌授权的重要性,并加快开展品牌授权业务的步伐。

品牌授权商的企业性质

资料来源:中国玩协品牌授权专委会、智研咨询整理

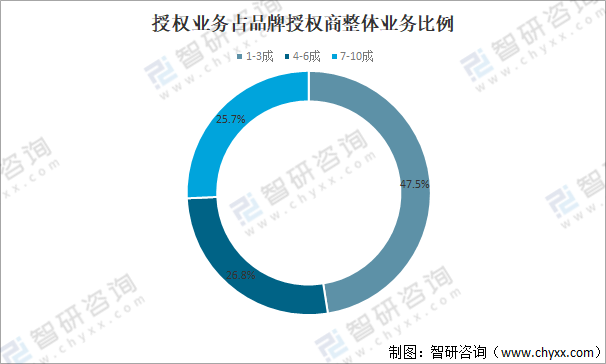

授权相关业务对于品牌授权商的整体业务来说,占比正在逐渐增大。品牌授权业务占其公司整体业务的3成及以下的受访授权商占比47.5%,相对上一年(56%),比例下降了8.5个百分点。相反,超过一半的受访授权商表示,其品牌授权相关业务占到整体业务的4成及以上,其中有25.7%的授权商表示占到7成及以上,相较上一年均有提升。品牌授权给IP带来的实际商业红利正在凸显。

授权业务占品牌授权商整体业务比例

资料来源:中国玩协品牌授权专委会、智研咨询整理

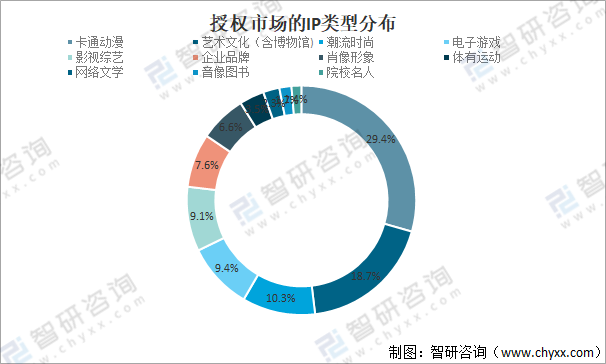

截至2020年12月,按照企业实际开展授权业务的口径统计,在中国的品牌授权企业总数为586家,同比增长8.1%,已经开展授权业务的IP为2182项,同比增长8.8%。受疫情等因素影响,授权企业总数和已开展授权业务的IP总数的增速相比上一年均有所减缓。IP的类型口径共分为11大类,包括卡通动漫、影视综艺、电子游戏、肖像形象、网络文学、图书音乐、艺术文化(含博物馆)、潮流时尚、企业品牌、体育运动和院校名人。2020年最为活跃的授权IP类型为卡通动漫(29.4%)、艺术文化(含博物馆)(18.7%)、潮流时尚(10.3%)。2020年的疫情对授权IP类型的分布造成较大影响,第一,因为疫情防控要求,外出活动急剧减少和受限,宅家的娱乐活动相关IP,包括动漫、游戏等在2020年占比有了明显提升。第二,封城宅家期间,人际活动大幅度下降,消费者对潮流时尚的需求和购买欲望减少,造成潮流时尚类别IP占比下降。第三,影视IP是传统优势IP类型,但因为疫情,2020年线下院线遭遇半年时间的停业,电影无法上映,院线几乎处于停滞状态,对影视IP的授权也造成较大下滑。

授权市场的IP类型分布

资料来源:中国玩协品牌授权专委会、智研咨询整理

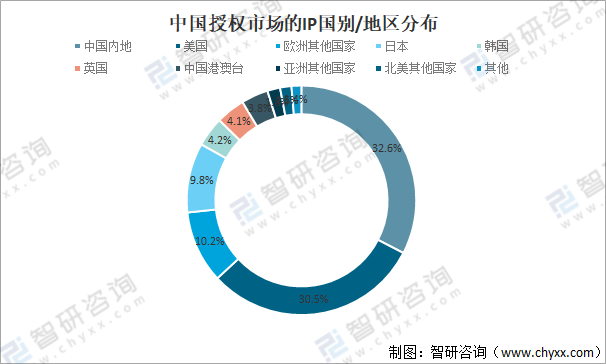

2020年活跃在中国授权市场上的IP所属地主要涉及9个区域,主要国别为中国内地(32.6%)、美国(30.5%)、欧洲其他国家(10.2%)和日本(9.8%)等。中国的授权行业快速发展,2020年,中国内地IP数量占比为32.6%,首次超过美国。含港澳台的大中华区IP占比达36.40%,国产IP出现复兴之势。

中国授权市场的IP国别/地区分布

资料来源:中国玩协品牌授权专委会、智研咨询整理

三、2020年度授权业务的主要合作模式及2021年计划

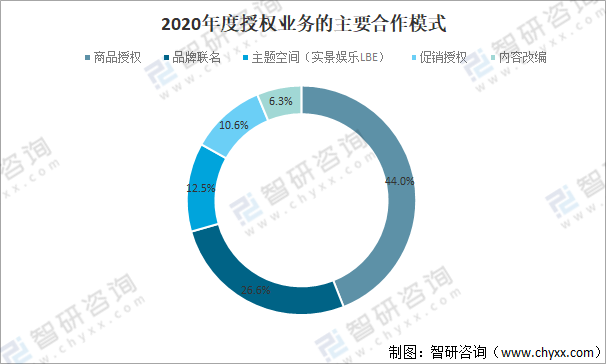

目前中国品牌授权的主要合作模式主要有五大类型,分别为商品授权、品牌联名、主题空间/实景娱乐(LBE,LocationBasedEntertainment)授权、促销授权和内容改编授权。2020年,中国最主要的品牌授权模式仍是商品授权,但是占比出现大幅度下降,从59%下降到44.0%,授权合作模式更为多元化平衡发展。品牌联名为新近兴起的商业模式,实质为跨界营销,通常是两个或多个跨领域的品牌联名合作,推出联名款产品或服务。该类型占比略有上升,上涨1.6个百分点。品牌联名合作各方一般不涉及授权金,以塑造品牌和市场营销为主要目的,主要以相互匹配和同级别品牌之间的短期合作为主。主题空间LBE授权(12.5%)和促销授权(10.6%)所占比重进一步加大,相较上一年,分别提高了5.5和4.6个百分点。尽管受到疫情影响,2020上半年线下LBE受到重创,但从五一小长假之后,我国生产和生活逐渐恢复正常,线下主题空间和主题促销都出现迅速回弹增长。促销授权主要包括促销赠品授权和促销服务/活动授权两种方式,授权期限往往在一年以内,短期授权居多。内容改编授权为IP在原版权内容基础上的再次创造,呈现出与之前不同的内容形式,改编成如影视、动画、舞台剧、音乐、驻场秀、课程等某种或多种形式,并上演、上映或上架销售。近年来,有一定粉丝数量的国产原创网络小说、游戏、动漫等基础上创作改编而成的影视IP剧在市场上升温不断,并不断创造话题。一来IP背后已经有成熟的粉丝群体,内容改编有观众保障,二来粉丝群体不容小觑的消费能力也让IP剧的授权业务提前有了先机。但内容改编需要把控原著和改编的平衡,才能既保证让原著粉丝人群接受,同时又符合全新的内容表现形式。

2020年度授权业务的主要合作模式

资料来源:中国玩协品牌授权专委会、智研咨询整理

对于2021年计划重点拓展的授权合作模式,意愿增长最明显的合作模式为品牌联名(30.6%),前期投入较低并风险可控的联名跨界玩法,越来越受到业内的欢迎和青睐。注重沉浸式体验(尤其在玩购吃方面)的主题空间授权(20.5%),也是授权商们想在将来重点拓展的方向。

2021年度计划重点拓展的授权合作模式

资料来源:中国玩协品牌授权专委会、智研咨询整理

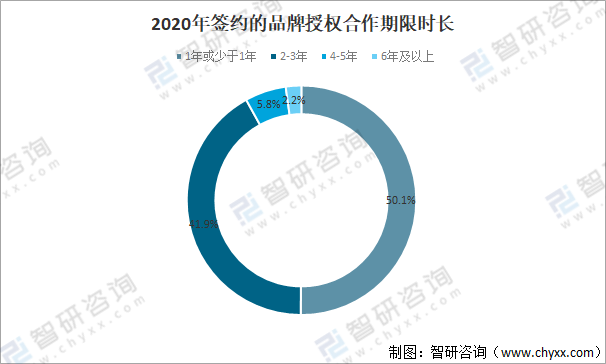

在2020年签约的品牌授权项目中,品牌授权合作期限越来越短,短频快将是品牌授权的发展方向。合作期限为1年及以内的授权项目,首次超过一半,占到50.1%,同比增长了9.1个百分点。同时授权合作期限超过6年的占比进一步缩小(2.2%)。一方面,从消费者来说,可选择的IP数量越来越多,消费者越来越需要高频的新鲜刺激。另一方面,从授权业务来说,商品的快速迭代要求IP授权合作同样需要快速更新,一年一签的授权合作协议已经成为新晋IP的普遍合作期限。

此外,为了吸引年轻人群,短期的主题式线下空间体验促销授权模式也逐渐常态化。需要注意的是,在授权企业都普遍年轻化的情况下,相对短期的授权合作期限,能帮助双方控制风险,但同时也增加了运营成本。

2020年签约的品牌授权合作期限时长

资料来源:中国玩协品牌授权专委会、智研咨询整理

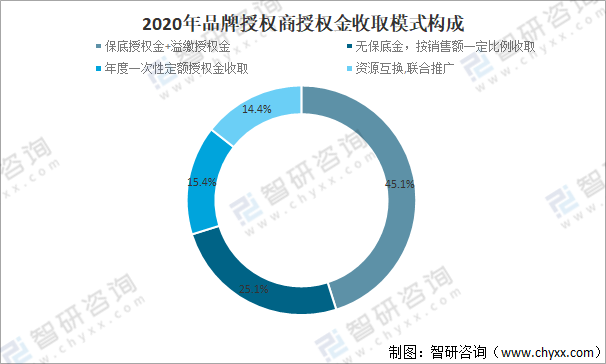

中国品牌授权交易的授权金收取主要有四种模式:1)有保底金,并收取溢缴授权金;2)无保底无分成无定额,资源互换,联合推广;3)无保底金,按实际销售额的一定比例收取授权金;4)年度一次性定额收取授权金。授权金的收取模式是授权双方在商业谈判中重点商议的项目之一,由双方共同协商决定。2020年,保底授权金+溢缴授权金仍然是最主要的授权金收取方式,但占比略有下降,为45.1%,下降1.9个百分点。占比有明显增长的是无保底金分成模式,以及年度一次性定额授权金收取模式,占比分别上涨了3.1个和3.4个百分点。相对这两种操作方式都更为简单容易上手,在新入场的IP方和被授权商中运用更为普遍。年度一次性定额授权金的授权模式,通常在快消品品类,以及与大品牌公司被授权商的合作中较为常见。资源互换,联合推广模式在2020年占比下降了4.6个百分点,显见行业开始意识到资源互换带来的问题,包括不容易精准计算品牌价值及交换价值、前期投入成本分担比例、后期收益如何分配等。联名推广更在市场营销领域范畴,严格意义上并非传统意义上的品牌授权,联名目的在于推广,而授权目的在于营收。

2020年品牌授权商授权金收取模式构成

资料来源:中国玩协品牌授权专委会、智研咨询整理

智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国品牌授权行业市场竞争现状及发展趋向研判报告

《2026-2032年中国品牌授权行业市场竞争现状及发展趋向研判报告》共九章,包含品牌授权行业企业发展分析,2026-2032年中国品牌授权行业发展前景及投资机会分析,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询