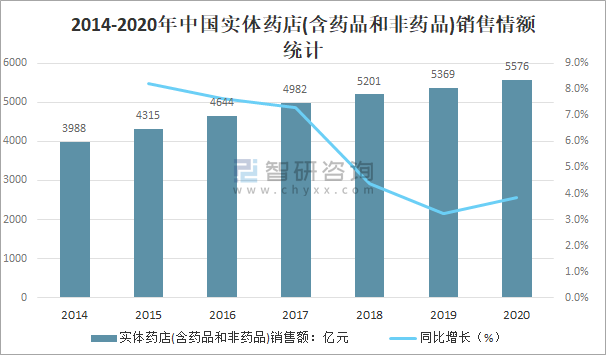

实体药店在中国药品零售行业中已经成为一个最重要的组成形式,也必然成为医药流通的主要方式,近年来中国实体药店市场高速发展,2020年中国实体药店(含药品和非药品)销售情额达5576亿元,较2019年增加了207亿元,同比增长3.9%。

2014-2020年中国实体药店(含药品和非药品)销售情额统计

资料来源:米内网、智研咨询整理

中国实体药店(含药品和非药品)销售情额占药店(含药品和非药品)销售额七成以上的比例,但近年来随着网上药店的兴起,中国实体药店(含药品和非药品)销售情额占药店(含药品和非药品)销售额的比例逐年下滑,2020年中国实体药店(含药品和非药品)销售情额占药店(含药品和非药品)销售额的77.8%,较2014年的98.1%减少了20.3%。

2014-2020年中国实体药店(含药品和非药品)销售情额占药店(含药品和非药品)销售额的比例走势图

资料来源:米内网、智研咨询整理

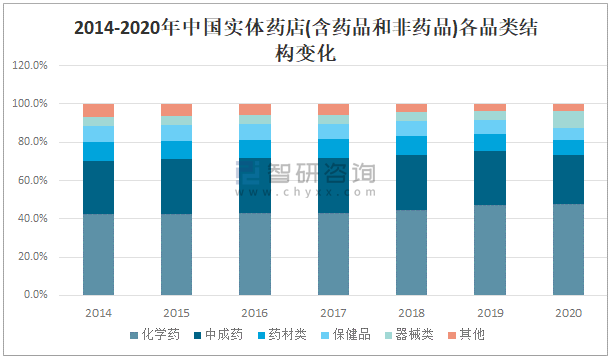

智研咨询发布的《2021-2027年中国药店行业发展现状调查及市场规模预测报告》数据显示:从中国实体药店(含药品和非药品)各品类结构来看,2020年中国实体药店化学药销售额占47.5%,较2019年增长了0.5%;中成药销售额占25.8%,较2019年减少了2.8%;药材类销售额占7.7%,较2019年减少了1.1%;保健品销售额占6.6%,较2019年减少了0.8%;器械类销售额占8.8%,较2019年增长了4.2%。

2014-2020年中国实体药店(含药品和非药品)各品类结构变化

资料来源:米内网、智研咨询整理

从药品销售额来看,2020年中国实体药店药品销售规模稳步增长,但增速逐渐放缓,2020年中国实体药店药品销售额达4087亿元,较2019年增加了30亿元,同比增长0.7%。

2014-2020年中国实体药店药品销售额统计

资料来源:米内网、智研咨询整理

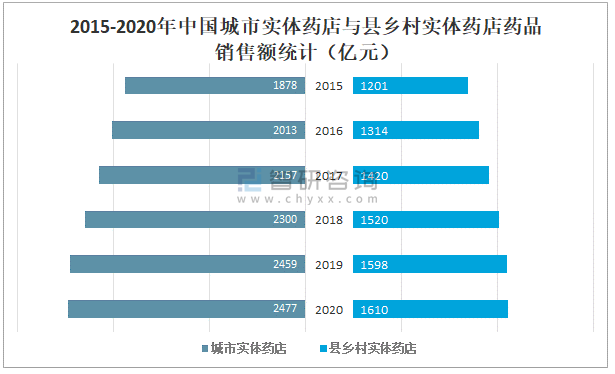

中国城市实体药店药品销售额明显大于高于县乡村实体药店,但均保持增长趋势,2020年中国城市实体药店药品销售额为2477亿元,较2019年增加了18亿元;县乡村实体药店药品销售额为1610亿元,较2019年增加了12亿元。

2015-2020年中国城市实体药店与县乡村实体药店药品销售额统计(亿元)

资料来源:米内网、智研咨询整理

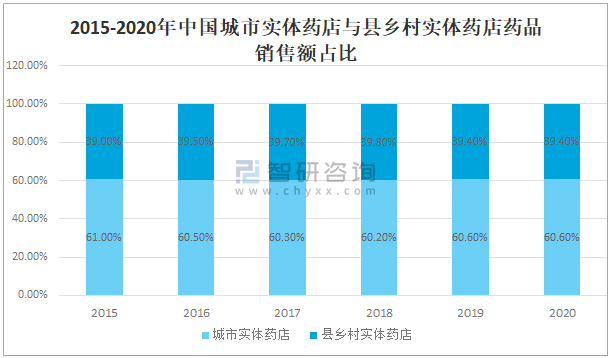

中国城市实体药店销售额长期占据六成以上的比例,2020年中国城市实体药店销售额占60.60%,与2019年持平;县乡村实体药店销售额占39.40%,与2019年持平。

2015-2020年中国城市实体药店与县乡村实体药店药品销售额占比

资料来源:米内网、智研咨询整理

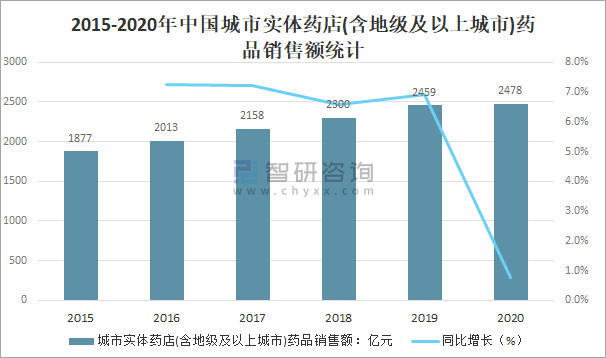

2020年中国城市实体药店(含地级及以上城市)药品销售额稳中有升,但增幅明显放缓,2020年中国城市实体药店(含地级及以上城市)药品销售额达2478亿元,较2019年增加了19.00亿元,同比增长0.8%。

2015-2020年中国城市实体药店(含地级及以上城市)药品销售额统计

资料来源:米内网、智研咨询整理

2020年中国城市实体药店(含地级及以上城市)药品销售规模中,在抗肿瘤用药的拉动下,化学药(含生物药)占比较2019年上升2.4个百分点,达57%;此消彼长之下,中成药占比下滑至43%。从药品类型看,处方药占半壁江山,市场份额上升至52.8%,较2019年上升2.5个百分点,非处方药占39.1%,双跨占8.1%。

2020年中国城市实体药店(含地级及以上城市)中西药以及OTC/Rx市场份额

资料来源:米内网、智研咨询整理

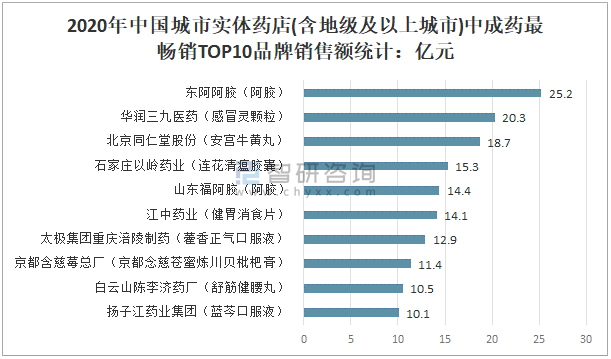

2020年东阿阿胶生产的阿胶成为中国城市实体药店(含地级及以上城市)最畅销的中成药,其次是华润三九医药生产的感冒灵颗粒和北京同仁堂股份生产的安宫牛黄丸。

2020年中国城市实体药店(含地级及以上城市)中成药最畅销品牌TOP10统计

排名 | 品名 | 厂家 |

1 | 阿胶 | 东阿阿胶 |

2 | 感冒灵颗粒 | 华润三九医药 |

3 | 安宫牛黄丸 | 北京同仁堂股份 |

4 | 连花清瘟胶囊 | 石家庄以岭药业 |

5 | 阿胶 | 山东福阿胶 |

6 | 健胃消食片 | 江中药业 |

7 | 藿香正气口服液 | 太极集团重庆涪陵制药 |

8 | 京都念慈苍蜜炼川贝枇杷膏 | 京都含慈莓总厂 |

9 | 舒筋健腰丸 | 白云山陈李济药厂 |

10 | 蓝芩口服液 | 扬子江药业集团 |

资料来源:米内网、智研咨询整理

2020年中国城市实体药店(含地级及以上城市)中成药TOP20品牌门槛降至5.7亿元,前二十品牌合计销售额在223亿元左右。东阿阿胶生产的阿胶销售额达25.2亿元,居榜首;华润三九医药生产的感冒灵颗粒销售额达20.3亿元;北京同仁堂股份生产的安宫牛黄丸销售额达18.7亿元。

2020年中国城市实体药店(含地级及以上城市)中成药最畅销TOP10品牌销售额统计

资料来源:米内网、智研咨询整理

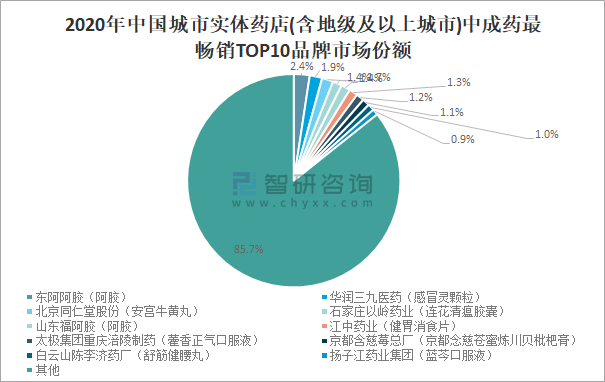

2020年中国城市实体药店(含地级及以上城市)中成药最畅销TOP10品牌销售额占中国城市实体药店(含地级及以上城市)中成药总销售额的14.3%,其中东阿阿胶生产的阿胶销售额占2.4%,占比最大;华润三九医药生产的感冒灵颗粒销售额占1.9%;北京同仁堂股份生产的安宫牛黄丸销售额占1.7%。

2020年中国城市实体药店(含地级及以上城市)中成药最畅销TOP10品牌市场份额

资料来源:米内网、智研咨询整理

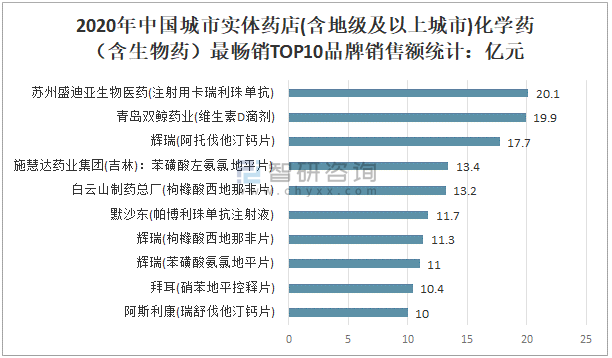

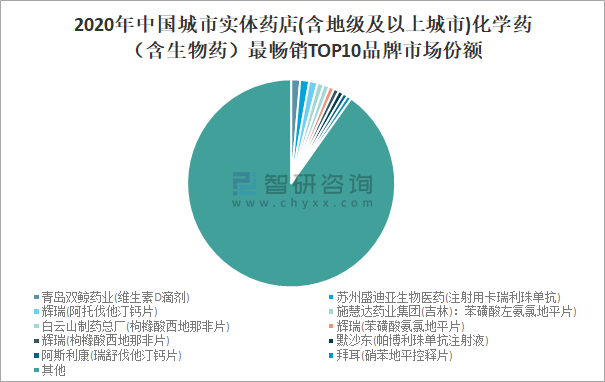

2020年苏州盛迪亚生物医药生产的注射用卡瑞利珠单抗成为中国城市实体药店(含地级及以上城市)最畅销的化学药(含生物药)品牌,其次是青岛双鲸药业生产的维生素D滴剂和辉瑞生产的阿托伐他汀钙片。

2020年中国城市实体药店(含地级及以上城市)化学药(含生物药)最畅销品牌TOP10统计

排名 | 品名 | 厂家 |

1 | 注射用卡瑞利珠单抗 | 苏州盛迪亚生物医药 |

2 | 维生素D滴剂 | 青岛双鲸药业 |

3 | 阿托伐他汀钙片 | 辉瑞 |

4 | 苯磺酸左氨氯地平片 | 施慧达药业集团(吉林) |

5 | 枸橼酸西地那非片 | 白云山制药总厂 |

6 | 帕博利珠单抗注射液 | 默沙东 |

7 | 枸橼酸西地那非片 | 辉瑞 |

8 | 苯磺酸氨氯地平片 | 辉瑞 |

9 | 硝苯地平控释片 | 拜耳 |

10 | 瑞舒伐他汀钙片 | 阿斯利康 |

资料来源:米内网、智研咨询整理

2020年中国城市实体药店(含地级及以上城市)化学药(含生物药)TOP20品牌门槛在7.2亿元左右,比2019年轻微下滑,前二十品牌合计销售额接近220亿元。其中苏州盛迪亚生物医药生产的注射用卡瑞利珠单抗销售额达20.1亿元,居榜首;青岛双鲸药业生产的维生素D滴剂销售额为19.9亿元;辉瑞生产的阿托伐他汀钙片销售额为17.7亿元。

2020年中国城市实体药店(含地级及以上城市)化学药(含生物药)最畅销TOP10品牌销售额统计

资料来源:米内网、智研咨询整理

2020年中国城市实体药店(含地级及以上城市)化学药(含生物药)最畅销TOP10品牌销售额占中国城市实体药店(含地级及以上城市)化学药(含生物药)总销售额的9.8%,其中青岛双鲸药业生产的维生素D滴剂销售额占1.4%;苏州盛迪亚生物医药生产的注射用卡瑞利珠单抗销售额占1.4%;辉瑞生产的阿托伐他汀钙片销售额占1.3%。

2020年中国城市实体药店(含地级及以上城市)化学药(含生物药)最畅销TOP10品牌市场份额

资料来源:米内网、智研咨询整理

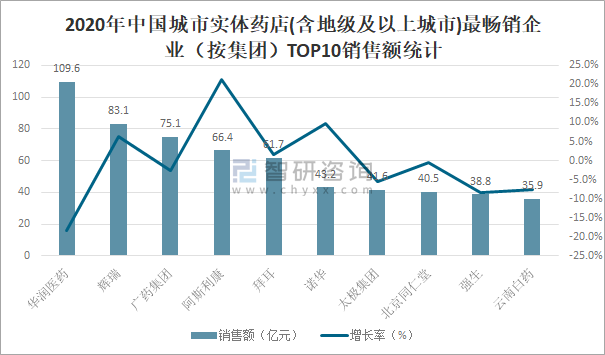

2020年中国城市实体药店(含地级及以上城市)最畅销企业TOP20门槛为24.9亿元,比2019年略低,前二十企业合计销售额超过889亿元,其中华润医药销售额为109.6亿元,同比减少18.3%;辉瑞销售额为83.1亿元,同比增长6.3%;广药集团销售额为75.1亿元,同比减少2.6%;阿斯利康销售额为66.4亿元,同比增长21.2%;拜耳销售额为61.7亿元,同比增长1.6%;诺华销售额为43.2亿元,同比增长9.6%;太极集团销售额为41.6亿元,同比减少5.4%;北京同仁堂销售额为40.5亿元,同比减少0.6%;强生销售额为38.8亿元,同比减少8.3%;云南白药销售额为35.9亿元,同比减少7.7%。

2020年中国城市实体药店(含地级及以上城市)最畅销企业(按集团)TOP10销售额统计

资料来源:米内网、智研咨询整理

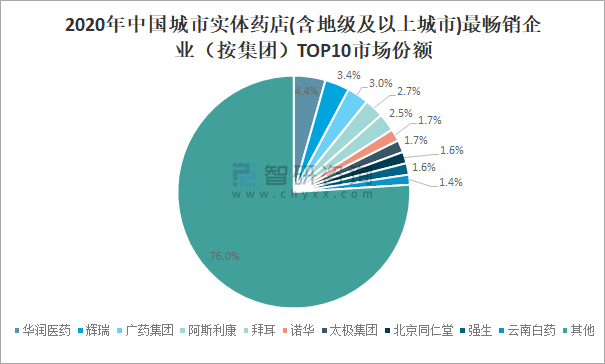

2020年中国城市实体药店(含地级及以上城市)最畅销企业(按集团)TOP10销售额总和占中国城市实体药店(含地级及以上城市)总销售额的24.0%,其中华润医药占4.4%,占比最大;辉瑞占3.4%;广药集团占3.0%;阿斯利康占2.7%;拜耳占2.5%;诺华占1.7%;太极集团占1.7%;北京同仁堂占1.6%;强生占1.6%;云南白药占1.4%。

2020年中国城市实体药店(含地级及以上城市)最畅销企业(按集团)TOP10市场份额

资料来源:米内网、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药店行业市场经营管理及发展前景规划报告

《2026-2032年中国药店行业市场经营管理及发展前景规划报告》共十二章,包含药店行业投资环境分析,药店行业投资机会与风险,药店行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国药店产业链、政策、市场现状、竞争格局和趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)