一、发展现状

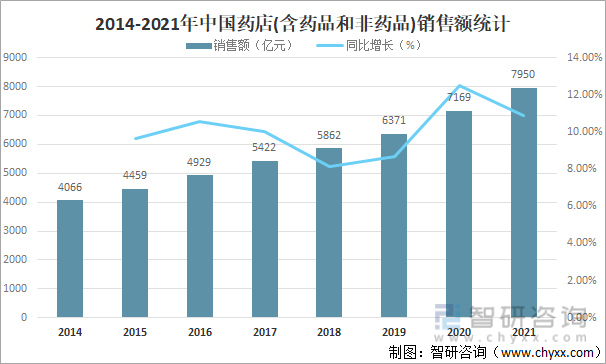

药店是指零售药品的门市,药店销售催眠药、感冒药、泻药、退烧药等各种药品,方便人民群众购买药品,随着国家医药政策改革的推进,近年来我国药品经营企业得到蓬勃发展,2021年中国药店(含药品和非药品)销售额达7950亿元,较2020年增加了781亿元,同比增长10.89%。

2014-2021年中国药店(含药品和非药品)销售额统计

资料来源:米内网、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国药店行业发展现状调查及市场规模预测报告》

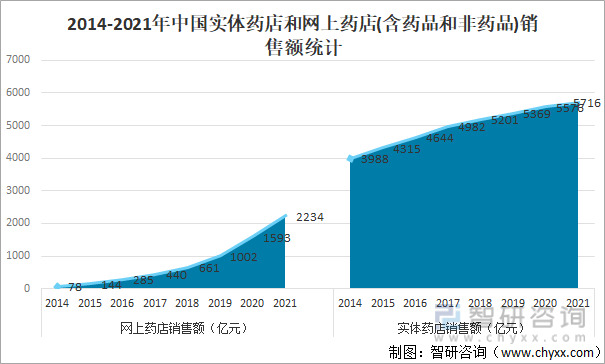

从线上线下市场来看,受疫情影响患者的消费模式发生了转变,更愿意转为线上购买,另外随着线上处方药监管逐步放开,越来越多工业企业愿意加大在电商平台的推广,而平台也加大了促销活动力度,进一步推动网上药店的销售增长,2021年中国网上药店(含药品和非药品)销售额达2234亿元,较2020年增加了641亿元,同比增长40.24%,而2021年中国实体药店销售额虽然保持增长趋势,但增速明显放缓,且增速为近几年最低值,2021年中国实体药店(含药品和非药品)销售额达5716亿元,较2020年增加了140亿元,同比增长2.51%。

2014-2021年中国实体药店和网上药店(含药品和非药品)销售额统计

资料来源:米内网、智研咨询整理

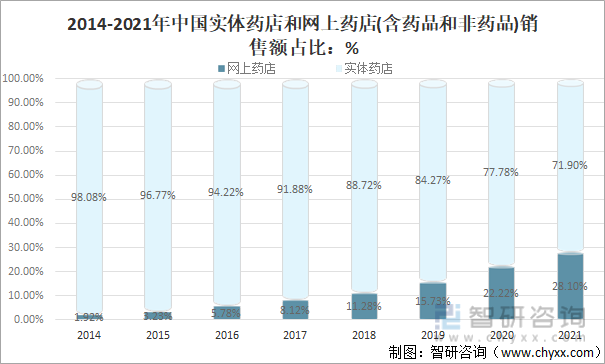

中国实体药店销售额长期占据药店销售总额七成以上的比例,但近年来该比例呈逐年下滑趋势,2021年中国实体药店销售额占药店销售总额的71.90%,较2014年的98.08%减少了26.18%,而网上药店占比逐年攀升,2021年中国网上药店销售额占药店销售总额的28.10%,较2014年的1.92%增长了26.18%,预计未来仍将继续保持增长趋势。

2014-2021年中国实体药店和网上药店(含药品和非药品)销售额占比

资料来源:米内网、智研咨询整理

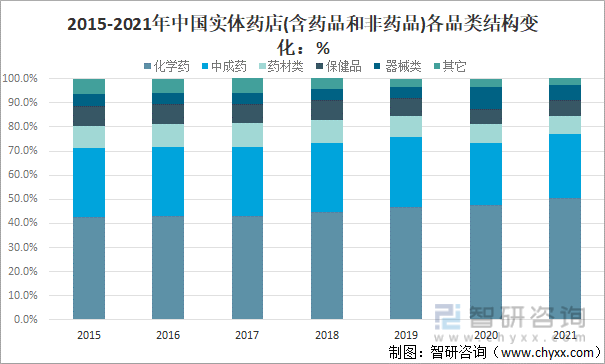

从中国实体药店(含药品和非药品)各品类结构来看,2021年化学药(含生物药)占比为50.6%,越来越多高价值肿瘤药特药通过DTP药房等院外渠道进行销售并持续火热,此外,优化生活类药物以及慢病用药等销售持续增长,进一步拉动了化学药(含生物药)占比的提升。中成药占比26.4%,比2020年有所回升。疫情受控后,医疗器械的热销浪潮退却(主要是口罩、体温计和消毒用品等防疫用品购买频次趋缓),器械类销售额占比同比下滑2.7百分点。药材类及保健品类销售额占比与2020年的水平相当,受医保定点药店不能报销非药品规定的限制,其它类的占比无明显增长,微降至3.5%。

2015-2021年中国实体药店(含药品和非药品)各品类结构变化

资料来源:米内网、智研咨询整理

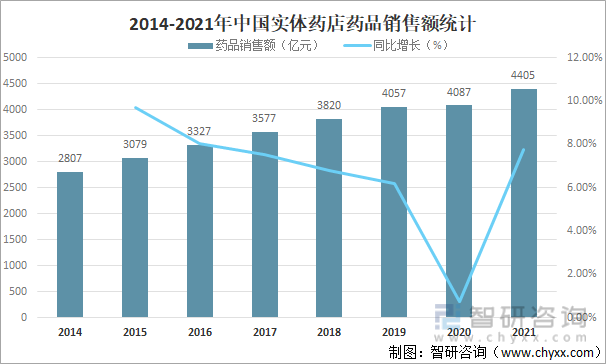

药品仍然是实体药店销售额的主要来源,近年来我国实体药店药品销售额稳步增长,2021年中国实体药店药品销售额达4405亿元,较2020年增加了318亿元,同比增长7.78%,摆脱疫情困境后,销售规模再上一个新台阶。

2014-2021年中国实体药店药品销售额统计

资料来源:米内网、智研咨询整理

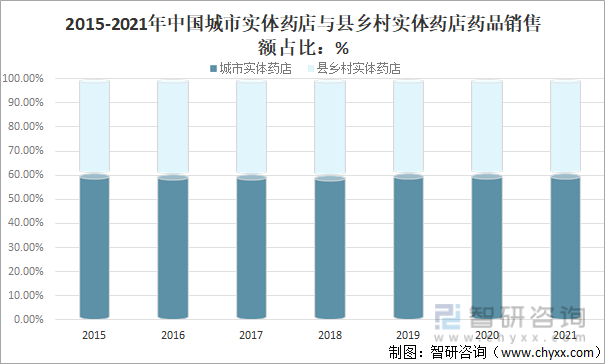

其中,2021年中国城市实体药店药品销售额占实体药店药品销售总额的60.70%,较2020年减少了0.20%;县乡村实体药店药品销售额占实体药店药品销售总额的39.30%,较2020年增长了0.20%,随着销售渠道加快下沉,中国县乡村实体药店的增速略高于中国城市实体药店的增速。

2015-2021年中国城市实体药店与县乡村实体药店药品销售额占比

资料来源:米内网、智研咨询整理

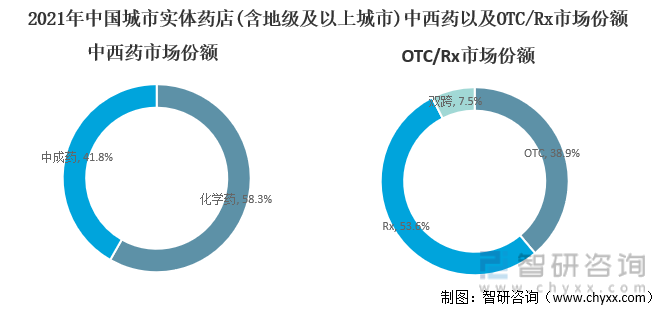

2021年中国城市实体药店(含地级及以上城市)药品销售规模中,在抗肿瘤用药的持续拉动下,化学药(含生物药)占比较2020年上升1.2个百分点,达58.3%;此消彼长之下,中成药占比下滑至41%左右。从药品类型看,处方药占比持续走高,市场份额上升至53.6%,较2020年上升1.2个百分点,非处方药占38.9%,双跨占7.5%。

2021年中国城市实体药店(含地级及以上城市)中西药以及OTC/Rx市场份额

资料来源:米内网、智研咨询整理

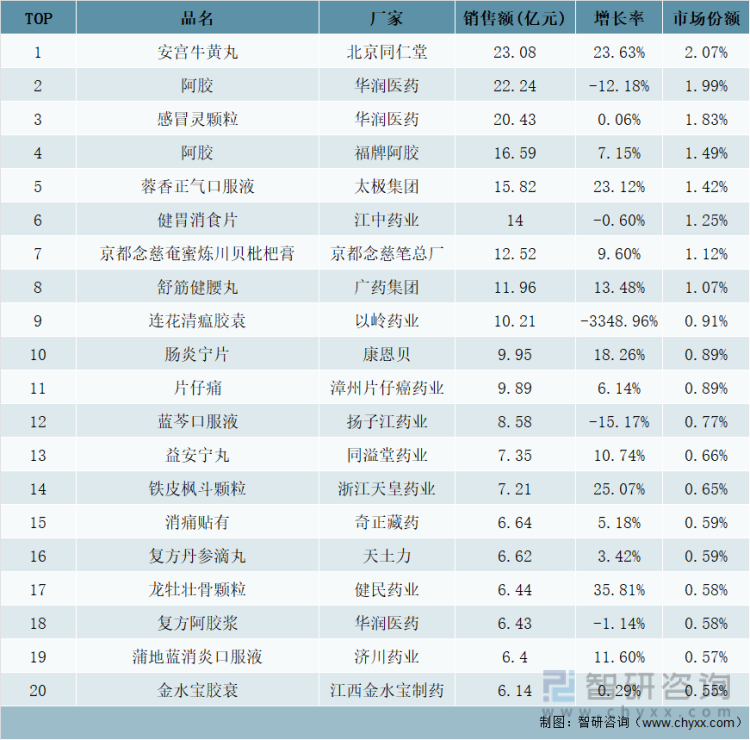

2021年中国城市实体药店(含地级及以上城市)中成药TOP20品牌门槛升至6.14亿元,比2020年上升0.4亿元左右,前二十品牌合计销售额为228.5亿元。超10亿品牌有9个,北京同仁堂的安宫牛黄丸登上榜首,最近五年的复合增长率高达20.78%;华润医药两大产品阿胶以及感冒灵颗粒保持在20亿元以上规模;广药集团的舒筋健腰丸2021年增速达双位数。此外,健民药业的龙牡壮骨颗粒是唯一上榜TOP20品牌的儿科用药,最近五年的复合增长率高达16.94%。

2021年中国城市实体药店(含地级及以上城市)中成药最畅销品牌TOP20

资料来源:米内网、智研咨询整理

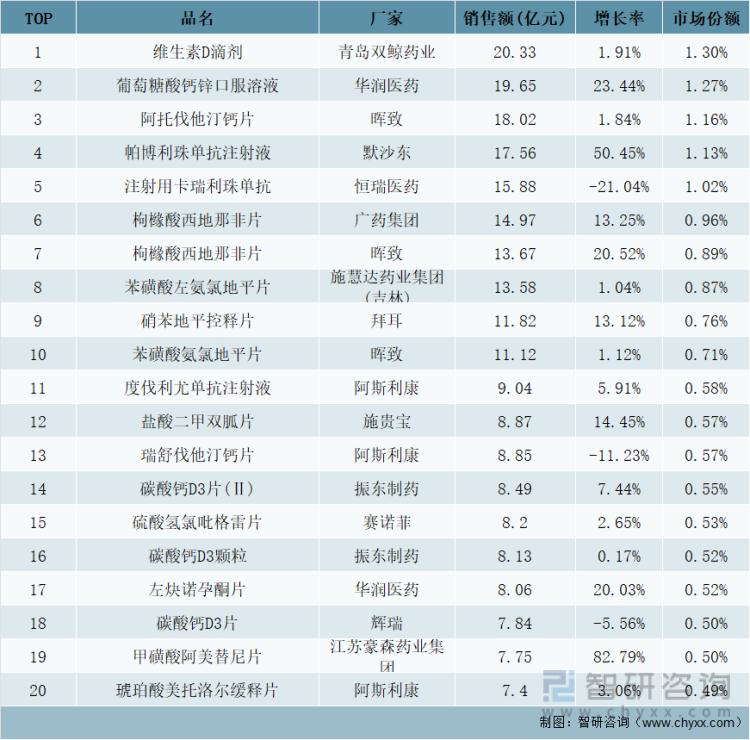

2021年中国城市实体药店(含地级及以上城市)化学药(含生物药)TOP20品牌门槛在7.4亿元,比2020年上升0.2亿元左右,前二十品牌合计销售额接近240亿元。超10亿品牌有10个,青岛双鲸药业的维生素D滴剂首次冲破20亿元关口,最近五年的复合增长率高达27.83%;华润医药的葡萄糖酸钙锌口服溶液2021年增速为23.44%,若保持此态势,有望成为2022年新的超20亿品牌。

2021年中国城市实体药店(含地级及以上城市)化学药(含生物药)最畅销品牌TOP20

资料来源:米内网、智研咨询整理

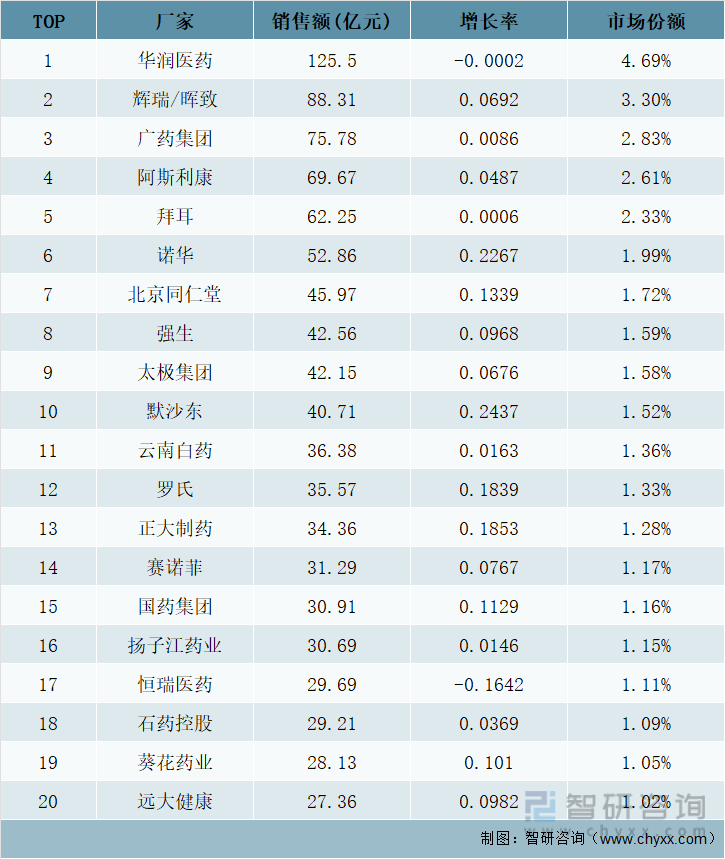

2021年中国城市实体药店(含地级及以上城市)最畅销企业TOP20门槛为27.36亿元,比2020年上涨2.46亿元,前二十企业合计销售额超过959亿元。榜首由华润医药继续蝉联,是2021年中国城市实体药店终端销售额唯一破百亿的企业(集团)。12家上榜的国内药企中,有10家在2021年呈正增长态势,正大制药以及国药集团2021年均跻身30亿元梯队,增长率高达18.53%、11.29%,而从最近五年的复合增长率来看,恒瑞依然有41.37%,创新药“一哥”仍处于丰收期。

2021年中国城市实体药店(含地级及以上城市)最畅销企业TOP20(按集团)

注:上述“厂家”以集团计。

资料来源:米内网、智研咨询整理

二、市场竞争格局

经过多年的发展,中国药店企业遍地开花,一大批优秀的药店迅速崛起,逐渐成为药店行业中的翘楚,如国药一致、老百姓、大参林、一心堂、益丰药房、同仁堂等,从成立时间和上市时间来看,国药一致成立时间和上市时间均早于老百姓、大参林、一心堂、益丰药房和同仁堂,国药一致和大参林总部均在广东,老百姓和益丰药房总部均在湖南,一心堂总部在云南,同仁堂总部在北京。

中国药店行业重点上市企业基本情况

资料来源:企业官网、智研咨询整理

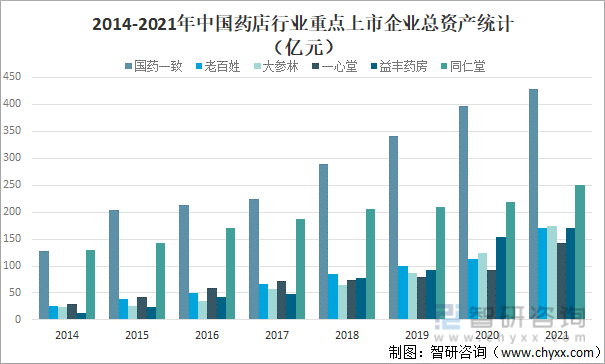

从总资产来看,2021年国药一致、老百姓、大参林、一心堂、益丰药房、同仁堂总资产均保持增长趋势,且国药一致总资产明显高于同仁堂、大参林、益丰药房、老百姓和一心堂,2021年国药一致总资产达427.8亿元,较2020年增加了31.9亿元;同仁堂总资产达250.7亿元,较2020年增加了32.3亿元;大参林总资产达173.4亿元,较2020年增加了50.1亿元;益丰药房总资产达170.5亿元,较2020年增加了17.2亿元;老百姓总资产达169.6亿元,较2020年增加了56.8亿元;一心堂总资产达143.4亿元,较2020年增加了50.12亿元。

2014-2021年中国药店行业重点上市企业总资产统计(亿元)

资料来源:企业年报、智研咨询整理

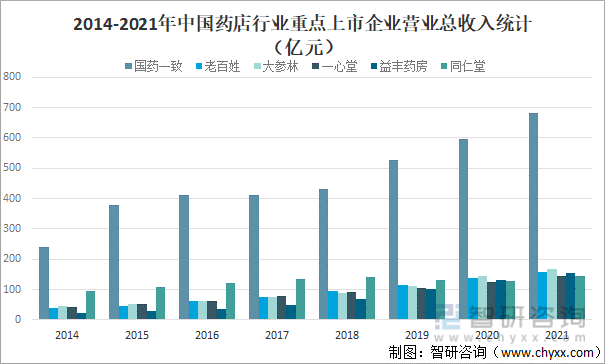

从营收情况来看,2021年国药一致、老百姓、大参林、一心堂、益丰药房、同仁堂营业总收入均保持增长趋势,且国药一致营业总收入明显高于大参林、老百姓、益丰药房、同仁堂和一心堂,2021年国药一致营业总收入完成683.6亿元,较2020年增加了87.1亿元;大参林营业总收入完成167.6亿元,较2020年增加了21.8亿元;老百姓营业总收入完成157亿元,较2020年增加了17.3亿元;益丰药房营业总收入完成153.3亿元,较2020年增加了21.9亿元;同仁堂营业总收入完成146亿元,较2020年增加了17.7亿元;一心堂营业总收入完成145.9亿元,较2020年增加了19.3亿元。

2014-2021年中国药店行业重点上市企业营业总收入统计(亿元)

资料来源:企业年报、智研咨询整理

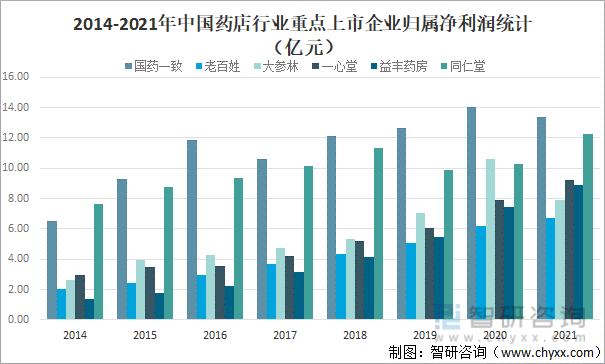

从归属净利润来看,除国药一致和大参林外,2021年老百姓、一心堂、益丰药房和同仁堂归属净利润均保持增长趋势,2021年国药一致归属净利润为3.36亿元,较2020年减少了0.66亿元;同仁堂归属净利润为12.27亿元,较2020年增加了1.96亿元;一心堂归属净利润为9.22亿元,较2020年增加了1.32亿元;益丰药房归属净利润为8.88亿元,较2020年增加了1.44亿元;大参林归属净利润为7.91亿元,较2020年减少了2.71亿元;老百姓归属净利润为6.69亿元,较2020年增加了0.48亿元。

2014-2021年中国药店行业重点上市企业归属净利润统计(亿元)

资料来源:企业年报、智研咨询整理

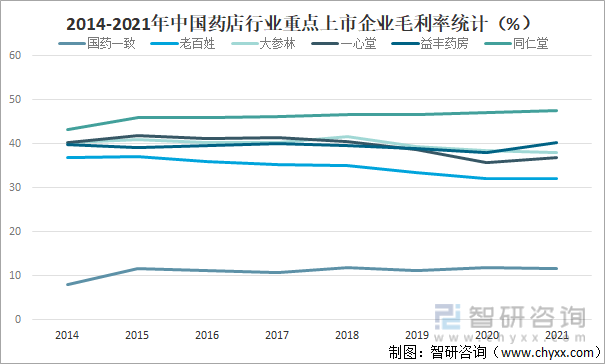

从毛利率来看,除大参林和国药一致外,2021年老百姓、一心堂、益丰药房、同仁堂毛利率均保持增长,2021年同仁堂毛利率为47.62%,较2020年增长了0.58%;益丰药房毛利率为40.35%,较2020年增长了2.37%;大参林毛利率为38.15%,较2020年减少了0.32%;一心堂毛利率为36.96%,较2020年增长了1.14%;老百姓毛利率为32.13%,较2020年增长了0.07%;国药一致毛利率为11.73%,较2020年减少了0.1%。

2014-2021年中国药店行业重点上市企业毛利率统计(%)

资料来源:企业年报、智研咨询整理

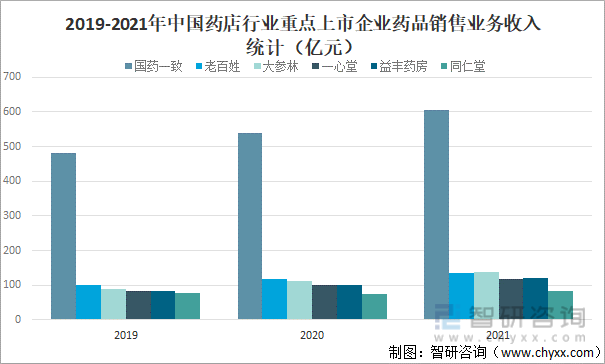

从药品销售业务收入来看,2021年国药一致药品销售业务收入完成606.9亿元,较2020年增加了66.9亿元;老百姓销售业务收入完成135.91亿元,较2020年增加了18.89亿元;大参林销售业务收入完成138.11亿元,较2020年增加了25.62亿元;一心堂销售业务收入完成118.49亿元,较2020年增加了18.9亿元;益丰药房销售业务收入完成120.55亿元,较2020年增加了18.63亿元;同仁堂销售业务收入完成83.25亿元,较2020年增加了9.31亿元。

2019-2021年中国药店行业重点上市企业药品销售业务收入统计(亿元)

资料来源:企业年报、智研咨询整理

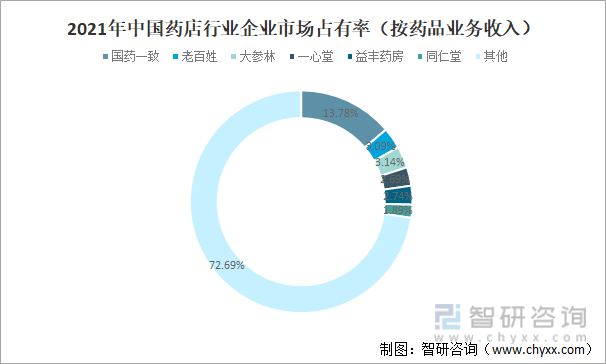

2021年国药一致药品业务收入占全国实体药店药品销售额的13.78%,老百姓药品业务收入占全国实体药店药品销售额的3.09%,大参林药品业务收入占全国实体药店药品销售额的3.14%,一心堂药品业务收入占全国实体药店药品销售额的2.69%,益丰药房药品业务收入占全国实体药店药品销售额的2.74%,同仁堂药品业务收入占全国实体药店药品销售额的1.89%,2021年国药一致、老百姓、大参林、一心堂、益丰药房和同仁堂六家企业药品业务收入总和占全国实体药店药品销售额的27.31%,企业市场占有率相对较低,市场竞争十分激烈。

2021年中国药店行业企业市场占有率(按药品业务收入)

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国药店行业市场经营管理及发展趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国药店行业市场经营管理及发展前景规划报告

《2025-2031年中国药店行业市场经营管理及发展前景规划报告》共十二章,包含药店行业投资环境分析,药店行业投资机会与风险,药店行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国药店产业链、政策、市场现状、竞争格局和趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国药店行业重点企业对比分析:老百姓大药房VS益丰大药房VS大参林 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)