一、定义及形制类型

汉服,全称是“汉民族传统服饰”,又称汉衣冠、汉装、华服,是从黄帝即位到公元17世纪中叶(明末清初),在汉族的主要居住区,以“华夏-汉”文化为背景和主导思想,以华夏礼仪文化为中心,通过自然演化而形成的具有独特汉民族风貌性格,明显区别于其他民族的传统服装和配饰体系,是中国“衣冠上国”、“礼仪之邦”、“锦绣中华”、赛里斯国的体现,承载了汉族的染织绣等杰出工艺和美学,传承了30多项中国非物质文化遗产以及受保护的中国工艺美术。

汉服的形制主要有“深衣”制(把上衣下裳缝连起来)、“上衣下裳”制(上衣和下裳分开)、“襦裙”制(襦,即短衣)等类型。其中,上衣下裳的冕服朝服为帝王百官最隆重正式的礼服;袍服(深衣)为百官及士人常服,襦裙则为妇女喜爱的穿着。普通劳动人民一般上身着短衣,下穿长裤。

汉服的形制类型

形制 | 长短 | 领形 | 服名 |

上着 | 无袖衣/短袖衣 | 直领 | 半臂、裲裆、比甲 |

短衣 | 交领、圆领 | 襦、短袄、衫子、裋褐 | |

长衣 | 交领右衽 | 袿衣、襜褕、曲裾袍、绛纱袍、深衣、朱子深衣、道袍、直裰、大袄 | |

直领对襟 | 褙子、披风、鹤氅 | ||

圆领/盘领 | 圆领袍、帽衫、凉衫、皂衫、襕衫、蜀衫 | ||

下着 | - | 袴、袴褶、帷裳、裙、马面裙、襕裙、裈、犊鼻裈 | |

资料来源:智研咨询整理

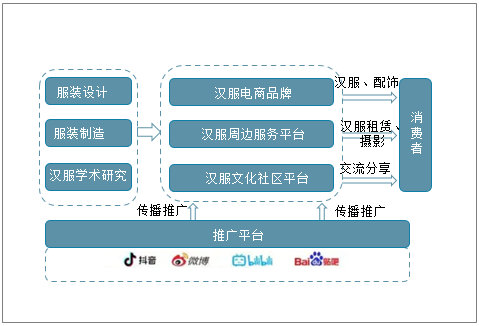

二、行业发展现状

汉服文化上游关联产业主要为汉服服装设计、制造以及汉服学术研究等产业;下游关联企业主要是汉服推广平台,为汉服爱好者提供多元化、全方面的产品与服务;汉服产业的终端是广大消费者。

汉服产业链

资料来源:智研咨询整理

智研咨询发布的《2021-2027年中国汉服行业市场供需形势及投资策略研究报告》显示:2018年及以前,中国汉服相关企业一直平稳增长,2019年中国汉服相关企业新增数量与注册增速均达到峰值,汉服及相关企业数量743家,增幅高达310.50%;2020年稍有下降,汉服及相关企业数量609家,同比下降18.03%;截止2021年6月23日,中国汉服及相关企业数量318家。

2011-2021年中国汉服及相关企业数量及增长

(注:统计企业名、品牌、经营范围包含“汉服”的在业存续企业,统计时间为2021/6/23)

资料来源:企查查、智研咨询整理

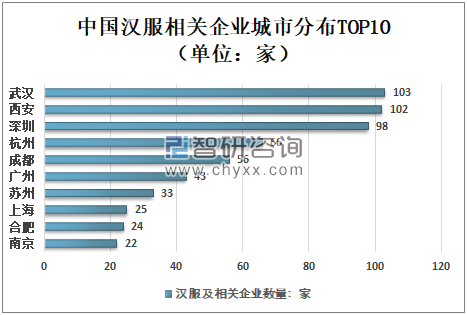

武汉、西安、深圳的汉服及相关企业数量位于全国前三,汉服及相关企业数量分别为103家、102家、98家,杭州、成都、广州、苏州、上海、合肥、南京也挤进全国前十。

中国汉服相关企业城市分布TOP10(单位:家)

(注:统计企业名、品牌、经营范围包含“汉服”的在业存续企业,统计时间为2021/3/8)

资料来源:企查查、智研咨询整理

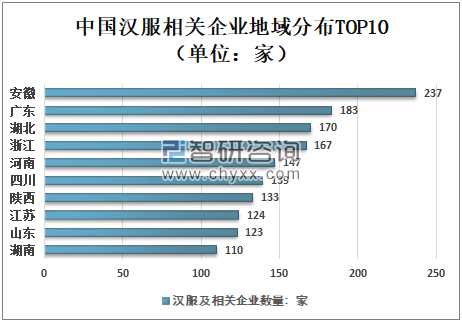

从全国省市分布来看,安徽、广东、湖北、浙江、河南、四川、陕西、江苏、山东、湖南的汉服及相关企业数量依次为237家、183家、170家、167家、147家、139家、133家、124家、123家、110家,位于全国前十。

中国汉服相关企业地域分布TOP10(单位:家)

(注:统计企业名、品牌、经营范围包含“汉服”的在业存续企业,统计时间为2021/3/8)

资料来源:企查查、智研咨询整理

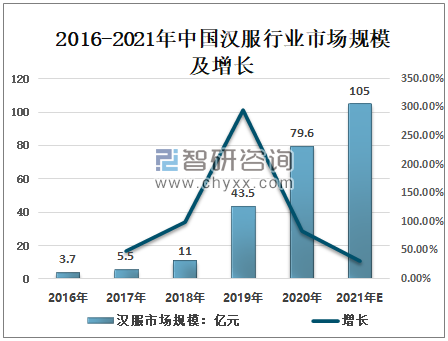

2016年以来,中国汉服市场规模逐年高速增长,汉服市场爆发,这是必然。汉族作为中国的主体民族,对自己的文化传承与认可是刻在骨子里的。文化自信的第一步,是了解文化,衣冠先行。而这场文化自信的崛起,必将带来一波新产业发展趋势。2020年中国汉服市场规模79.6亿元,同比增长82.99%;预计2021年中国汉服市场规模105亿元。

2016-2021年中国汉服行业市场规模及增长

资料来源:智研咨询整理

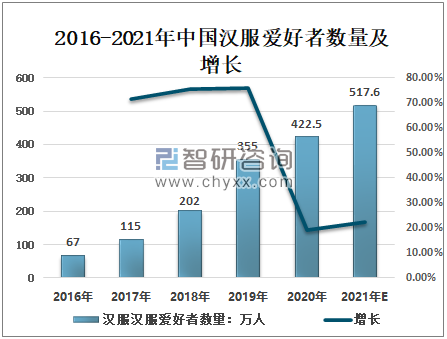

随着社会对传统文化的重视和对汉服的深入理解,越来越多的人将汉服作为日常穿着,也增加了“新人”对汉服的好奇和向往。据相关统计数据显示,2020年中国汉服汉服爱好者数量422.5万人,同比增长19.01%;预计2021年中国汉服汉服爱好者数量517.6万人,同比增长22.51%。

2016-2021年中国汉服爱好者数量及增长

资料来源:智研咨询整理

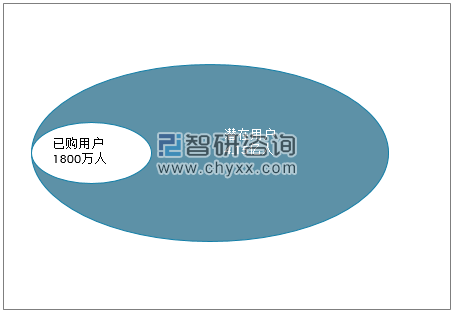

2019年,汉服在淘宝的成交金额首次突破20亿元;截至2020年1月,通过阿里旗下平台下单购买过汉服的消费者人数1800万人;中国有4.15亿人是汉服的潜在消费者。

线上汉服消费者渗透率有巨大提升空间,潜在用户消费能量将进一步释放

中国汉服消费者规模情况

资料来源:CBXDATA、智研咨询整理

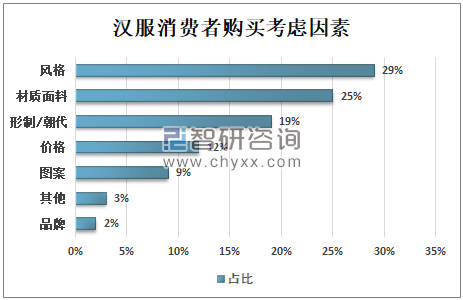

中国汉服消费者购买考虑风格和材质面料占比较大,分别占了29%、25%;其次是形制/朝代和价格,分别占了19%、12%;图案占9%;其他3%;品牌2%。

汉服消费者购买考虑因素

资料来源:CBXDATA、天猫汉服消费者调查问卷、智研咨询整理

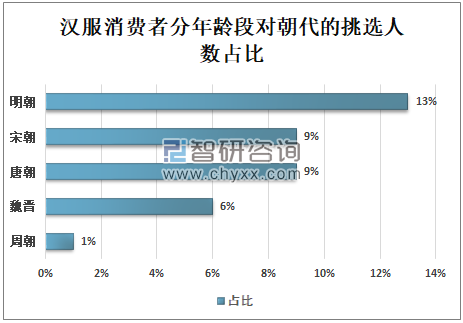

汉服消费者挑选明朝汉服的人数占13%;挑选唐朝汉服的人数占9%;挑选宋朝汉服的人数占9%;挑选魏晋汉服的人数占6%;挑选周朝汉服的人数占1%。

汉服消费者分年龄段对朝代的挑选人数占比

资料来源:CBXDATA、天猫汉服消费者调查问卷、智研咨询整理

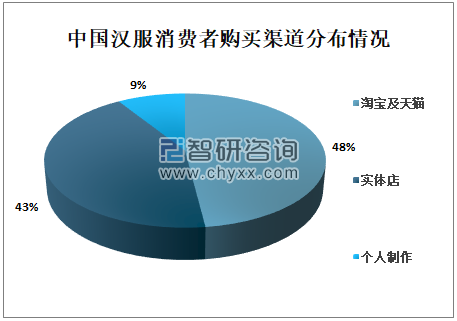

从中国汉服消费者购买渠道来看,淘宝及天猫占比达到48%;汉服实体店占43%,个人制作只占9%。

中国汉服消费者购买渠道分布情况

资料来源:CBXDATA、天猫汉服消费者调查问卷、智研咨询整理

天猫汉尚华莲汉服的会员数超30万,粉丝数超300万,天猫排名第一;重回汉唐汉服的会员数超10万,粉丝数超240万,天猫排名第二;如梦霓裳汉服的会员数近5千,粉丝数超30万,天猫排名第三;艺蝼汉服的粉丝数超40万,天猫排名第四;陛下兰他惜汉服的会员数超1万,粉丝数超120万,天猫排名第五。

天猫汉服TOP5品牌

排名 | 天猫 | 会员数 | 同比增长 | 粉丝数 | 同比增长 |

1 | 汉尚华莲 | 超30万 | 近14倍 | 超300万 | 近九成 |

2 | 重回汉唐 | 超10万 | 超4倍 | 超240万 | 超5成 |

3 | 如梦霓裳 | 近5千 | 超53倍 | 超30万 | 超1.5倍 |

4 | 艺蝼 | 新开通会员 | / | 超40万 | 近40倍 |

5 | 陛下兰他惜 | 超1万 | 新开通 | 超120万 | 近4成 |

资料来源:智研咨询整理

随着需求的不断扩大,汉服市场迎来大爆发,汉服行业正在成为资本入局的新赛道。2020年9月,汉服品牌重回汉唐相继完成两轮股权融资和战略融资;2020年10月,知名汉服品牌十三余完成Pre-A轮融资,由知名天使投资人王刚的觉资本领投,融资金额达到数千万元。随着汉服品牌商家频获资本加码,原本的小众爱好已演变为一门大生意。

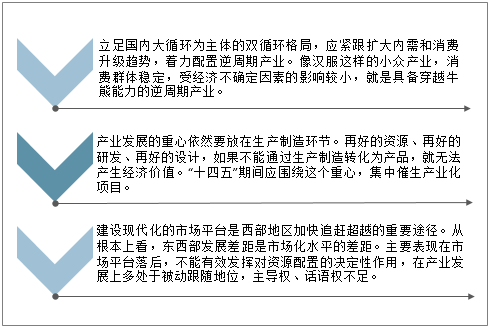

优质资源能否转化为实际的经济效益,主要取决于生产制造能力和市场平台水平。汉服小产业背后的经济大问题,主要有三。

汉服小产业背后的三大经济问题

资料来源:智研咨询整理

“十四五”期间应集中力量,围绕特色资源、重点产业培育壮大各类市场平台,特别是适应现代消费需求的集成化、便利化、专业化的电子商务平台,市场平台追赶超越的速度,将决定西部地区未来的发展质量。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国汉服行业市场行情动态及发展趋向研判报告

《2025-2031年中国汉服行业市场行情动态及发展趋向研判报告》共八章,包含剧场角色体验下“汉服”形象塑造与应用分析,中国汉服行业重点品牌发展分析,2025-2031年对中国汉服行业发展前景和趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国汉服行业产业链、发展历程、发展现状及发展趋势研判:我国汉服行业从早期小众市场逐渐发展成为具有相当规模新兴产业 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![曹县,年轻人的第一件汉服,一年卖出19亿[图]](http://img.chyxx.com/2021/01/20210106100546.png?x-oss-process=style/w320)

![研判2025!中国5G网络优化行业产业链、市场规模及重点企业分析:5G基站扩张催生行业需求,带动行业规模显著增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)