存款保险制度可提高金融体系稳定性,保护存款人的利益,促进银行业适度竞争;但其本身也有成本,可能诱发道德风险,使银行承受更多风险,还产生了逆向选择的问题。

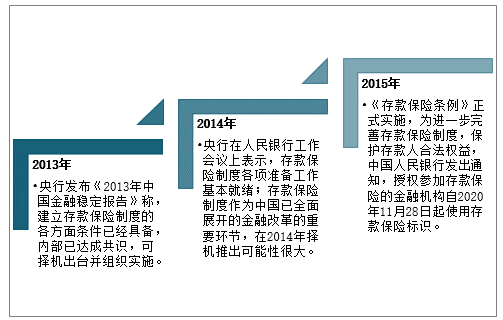

中国存款保险发展历程

资料来源:智研咨询整理

存款保险基本特征主要呈现在关系的有偿性和互助性、时期的有限性、结果的损益性以及机构的垄断性四个方面,存款保险公司必须通过科学的精算法则较为准确地计算出合理的保障率,使得存款保险公司有能力担负存款赔付的责任。

存款保险基本特征

资料来源:智研咨询整理

一、存款保险发展概况

我国存款保险制度运行平稳顺利,对存款人的保障水平持续保持高位,风险差别费率、早期纠正、风险处置等功能逐步发挥作用。截至2020年末,全国4024家吸收存款的银行业金融机构按规定办理了投保手续,存款保险基金专户共归集保费423.88亿元,较上年增加40.3亿元,同比增长10.5%。

2016-2020年全国存款保险基金专户共归集保费及增速

资料来源:金融稳定局、智研咨询整理

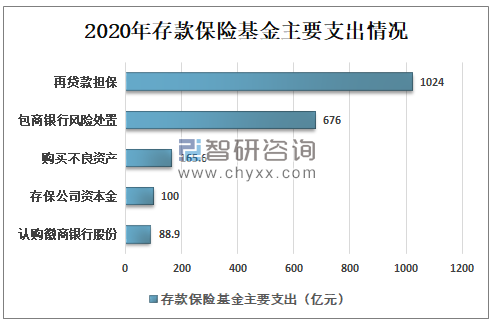

为推进金融风险化解,使用存保基金676亿元开展风险处置,为1024亿元金融稳定再贷款提供担保,使用165.6亿元购买不良资产,使用88.9亿元认购徽商银行股份,100亿元用作存保公司资本金,其中66亿元用于出资设立蒙商银行。

2020年存款保险基金主要支出情况

资料来源:金融稳定局、智研咨询整理

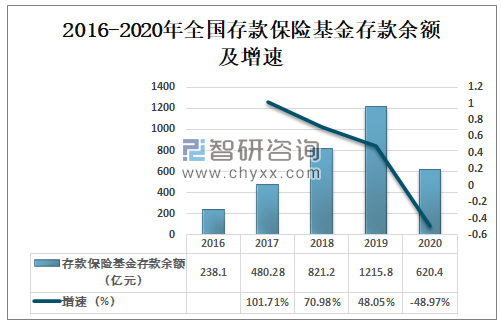

智研咨询发布的《2021-2027年中国存款保险行业市场全景调查及投资策略研究报告》数据显示:存款保险基金是存款保险人履行保障存款人利益、维护金融稳定职责的重要物质基础。截至2020年末,存款保险基金存款余额620.4亿元,较上年减少595.4亿元,同比下降48.97%。。

2016-2020年全国存款保险基金存款余额及增速

资料来源:金融稳定局、智研咨询整理

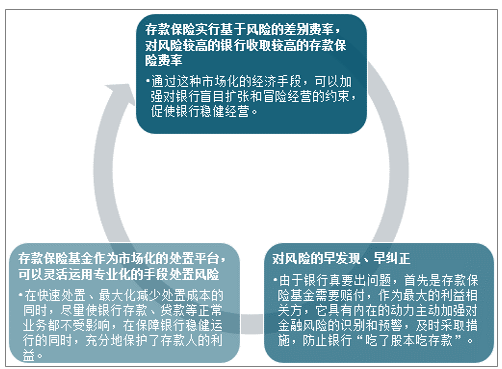

二、存款保险发展意义

存款保险的“精妙之处”,就是通过立法的形式,宣布对众多的一般存款人的存款提供明确的全额保障。因此,存款保险解决的主要是众多的小额存款人对银行的信心问题,做的是“加法”,是在中央银行、审慎监管的基础上,对现有金融安全网做了进一步的完善和加强。

我国存款保险发展意义

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国存款保险行业市场竞争状况及发展趋向分析报告

《2022-2028年中国存款保险行业市场竞争状况及发展趋向分析报告》共九章,包含2017-2021年存款保险行业各区域市场概况,存款保险行业主要优势企业分析,2022-2028年中国存款保险行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国存款保险基金主要收入、主要支出及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国5G网络优化行业产业链、市场规模及重点企业分析:5G基站扩张催生行业需求,带动行业规模显著增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国海外代购行业细分类别、产业链、发展现状及发展前景研判:随着全球化深入和互联网技术进步,海外代购成为中国消费者购买国际品牌的重要渠道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国高压断路器行业发展历程、产业链、发展现状、竞争格局及发展趋势分析:SF6断路器产量持续下降,行业将积极开发环保型开关设备[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)