一、发展背景

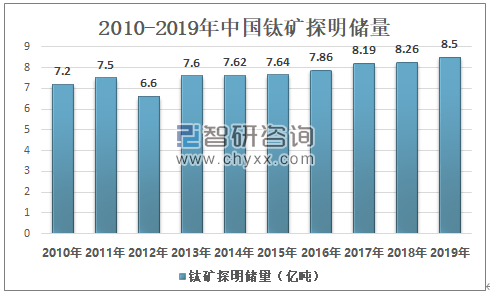

钛是一种银白色的过渡金属,其特征为重量轻、强度高、具金属光泽,耐湿氯气腐蚀。钛被认为是一种稀有金属,这是由于在自然界中其存在分散并难于提取。但其相对丰富,在所有元素中居第十位。 钛的矿石主要有钛铁矿及金红石,广布于地壳及岩石圈之中。钛是一种战略金属,是现代高新技术领域不可或缺的关键材料,根据自然资源部数据显示:2019年中国钛矿探明储量为8.5亿吨,较2018年的增加了0.24亿吨。

2010-2019年中国钛矿探明储量

资料来源:自然资源部、智研咨询整理

钛加工材是指海绵钛(或海绵钛加合金元素)经熔炼形成钛铸锭,再经锻造、轧制、挤压等塑性加工方法将铸锭加工成材。根据中国有色金属工业协会不完全统计:2020年中国海绵钛产量为12.3万吨,连续第6年增长。

2013-2020年中国海绵钛产量

资料来源:中国有色金属工业协会、智研咨询整理

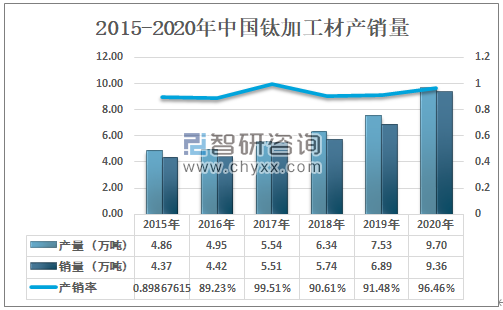

二、产销量

2020年,中国钛行业在以军工为龙头的高端行业需求拉动下,量价齐升,连续呈稳步快速增长的势头。2020年中国钛加工材产量为9.7万吨,较2019年同比增长28.8%;销量为9.36万吨,较2019年同比增长35.8%。

2015-2020年中国钛加工材产销量

资料来源:中国有色金属工业协会、智研咨询整理

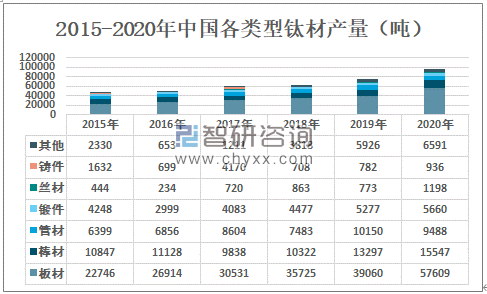

其中板材产量为57609吨,棒材产量为15547吨,管材产量9488吨,锻件产量为5660吨,丝材产量为1198吨,铸件产量为936吨。

2015-2020年中国各类型钛材产量(吨)

资料来源:中国有色金属工业协会、智研咨询整理

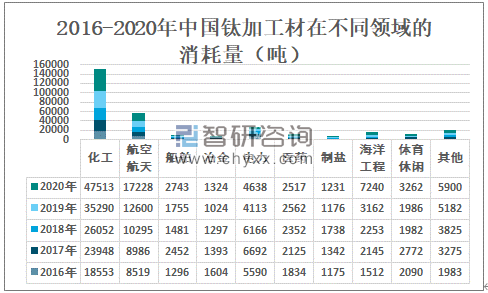

化工行业是中国钛加工材最大的应用领域,2020年化工行业消耗钛加工材47513吨;其次为航空航天领域,2020年航空航天领域消耗钛加工材17228吨;海洋工程消耗钛加工材7240吨。

2016-2020年中国钛加工材在不同领域的消耗量(吨)

资料来源:中国有色金属工业协会、智研咨询整理

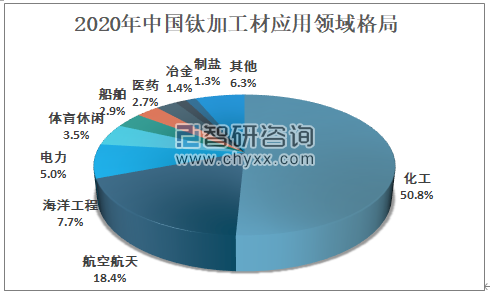

从2020年中国钛加工材下游应用来看,其中化工行业占比50.8%,航空航天行业占比18.4%,海洋工程行业占比7.7%,电力行业占比5.0%,体育休闲行业占比3.5%。

与美国、俄罗斯等先进钛材国家以航空航天为主要下游相比,中国钛材消费结构中,工业消费比重较高,高端的航天航空、民用品占比偏低,未来钛材结构优化的空间大。

2020年中国钛加工材应用领域格局

资料来源:中国有色金属工业协会、智研咨询整理

三、进出口贸易

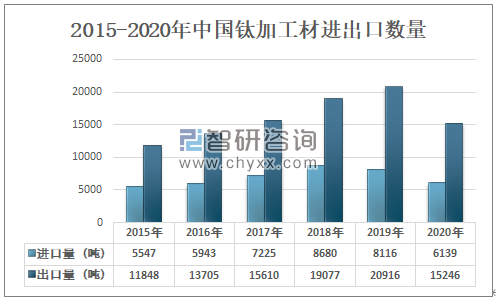

中国钛材出口数量远大于进口数量,且2018年以来,中国进口数量不断下降。2020年中国钛加工材进口数量为6139吨,较2019年减少了1977吨;出口数量为15246吨,较2019年减少了5670吨。

2015-2020年中国钛加工材进出口数量

资料来源:中国有色金属工业协会、智研咨询整理

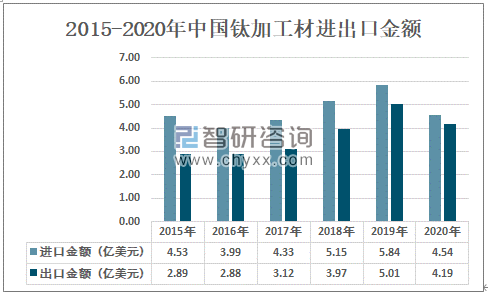

智研咨询发布的《2021-2027年中国钛材行业市场研究分析及投资前景规划报告》数据显示:2019年中国钛加工材进口金额为5.84亿美元,出口金额为5.01亿美元;2020年中国钛加工材进口金额为4.54亿美元,出口金额为4.19亿美元。

2015-2020年中国钛加工材进出口金额

资料来源:中国有色金属工业协会、智研咨询整理

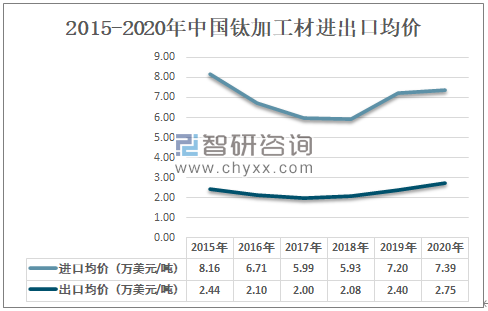

高端领域用钛合金产品的品质与国外相比还有很大的差距,中国主要从国外进口高端领域用钛合金产品,2020年中国钛加工材进口均价为7.39万美元/吨,出口均价为2.75万美元/吨,差值为4.64万美元/吨。

2015-2020年中国钛加工材进出口均价

资料来源:中国有色金属工业协会、智研咨询整理

四、生产企业

(1)宝鸡钛业股份有限公司

宝鸡钛业股份有限公司主要从事钛及钛合金的生产、加工和销售,是中国最大的钛及钛合金生产、 科研基地。公司拥有国际先进、完善的钛材生产体系,主要产品为各种规格的钛及钛 合金板、带、箔、管、棒、线、锻件、铸件等加工材和各种金属复合材产品。

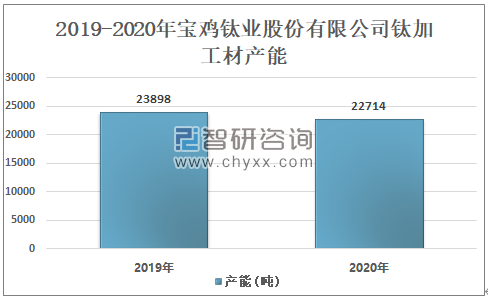

2019年宝钛股份钛加工材产能为23898吨,2020年宝钛股份钛加工材产能为22714吨,同比下降5.0%。

2019-2020年宝鸡钛业股份有限公司钛加工材产能

资料来源:公司年报、智研咨询整理

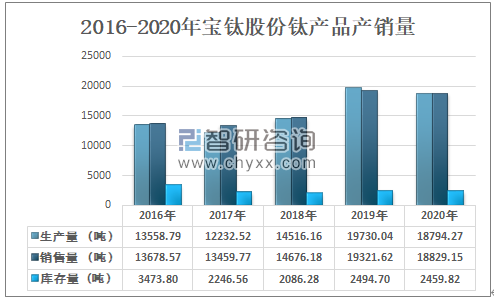

2019年宝钛股份钛产品产量为19730.04吨,销量为19321.62吨;2020年宝钛股份钛产品产量为18794.27吨,销量为18829.15吨,产销率为100.2%。

2016-2020年宝钛股份钛产品产销量

资料来源:公司年报、智研咨询整理

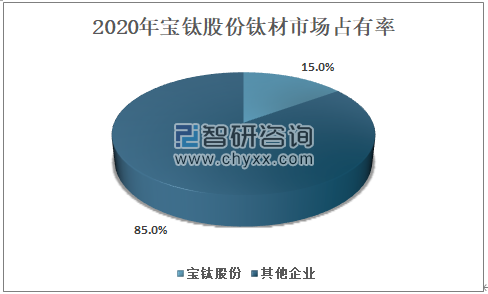

2020年宝钛股份钛材销量为14049.27吨,按销量来看,2020年宝钛股份钛材市场占有率为15%,位居全国前列。

2020年宝钛股份钛材市场占有率

资料来源:智研咨询整理

(2)西部超导材料科技股份有限公司

西部超导材料科技股份有限公司主要从事高端钛合金材料、超导产品和高性能高温合金材料的研发、生产和销售。公司是我国高端钛合金棒丝材、锻坯主要研发生产基地之一,生产的高端钛合金材料,包括 大棒材、小棒材、丝材、锻坯等,主要用于航空(包括飞机结构件、紧固件和发动机部件等)、 舰船、兵器等。公司承担了大量的国家、省、市各级科研项目,自主研发了大规格铸锭纯净化、 均匀化控制,棒丝材和锻坯均匀化控制,棒丝材批次稳定性控制等多项关键技术,能够满足国内 高端市场对钛合金性能水平的需求。

2020年西部超导营业收入为21.13亿元,其中高端钛合金材料营业收入为17.83亿元,占总营业收入的84.4%。

2019-2020年西部超导高端钛合金材料营业收入

资料来源:公司年报、智研咨询整理

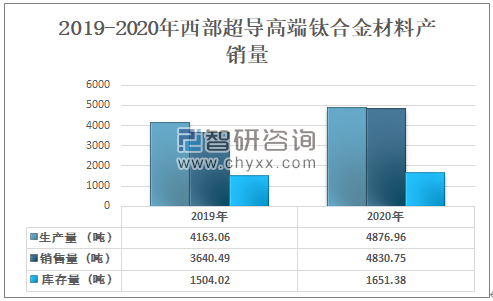

2020年西部超导高端钛合金材料产销量较2019年均有所增加,2019年西部超导高端钛合金材料产量为4163.06吨,销量为3640.49吨;2020年西部超导高端钛合金材料产量为4876.96吨,销量为4830.75吨。

2019-2020年西部超导高端钛合金材料产销量

资料来源:公司年报、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国钛材行业市场竞争现状及投资前景研判报告

《2025-2031年中国钛材行业市场竞争现状及投资前景研判报告》共十二章,包含钛材投资建议,中国钛材未来发展预测及投资前景分析,中国钛材投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国钛材行业产业链、进出口、竞争格局及未来前景分析:国内钛材加工工艺不断提升,行业生产能力日益增强[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国钛加工材产业市场现状分析:产量保持增长态势,高端产品需求不断扩大[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)