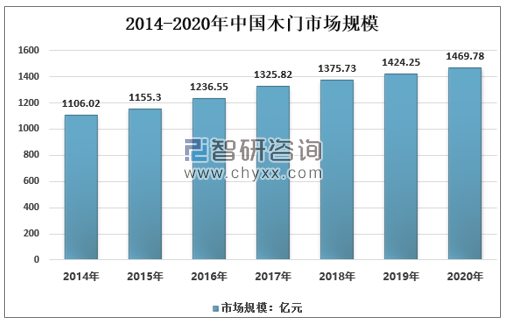

随着我国建筑及房地产市场的推动,国内木门行业产值及规模快速增长,木门行业产值从2014年的1050亿元增长到了2020年1510亿元;木门行业规模从2014年的1106.02亿元增长到了2020年1469.78亿元。

2014-2020年中国木门行业产值及规模情况

资料来源:智研咨询整理

在2000年之前,我国木门产业是以传统的木工制造、即装修工匠现场打制为主;当时由于建筑房门洞口尺寸非标准化,因此规模化、机械化、工厂化生产时期尚未到来。中国木门的真正产业化始于21世纪初,随着中国城镇化建设的推进与消费者家装观念的改变,木门以手工打制生产起步逐步发展为具有一定规模的产业。

我国木门产业发展历程

资料来源:公开资料整理

智研咨询发布的《2021-2027年中国木门行业市场竞争力分析及投资前景预测报告》内容显示,随着中国房地产事业的飞速发展,我国木门需求总量从2007年为3041万樘增长至2015年的10503万樘,近几年来以来在国内房地产宏观调控趋严的态势下,国内木门需求增速有所放缓,2020年我国木门需求总量为12783万樘,2007年以来我国木门需求复合增速为11.68%。2020年我国木门需求总量为12783万樘,其中实木门需求为1627.3万樘,实木复合门需求量为6236.8万樘,模压门需求为3014.2万樘,钢木门需求为995.8万樘。

200714-2020年我国木门需求数量情况

资料来源:智研咨询整理

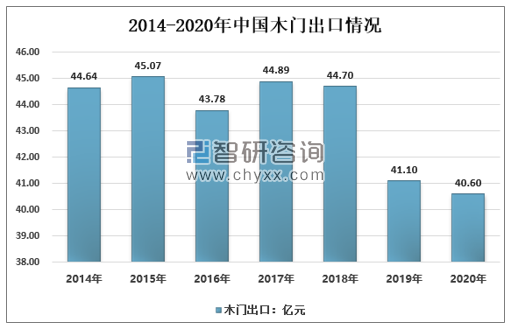

按照汇率测算,近年来我国木门出口金额维持在31~46亿元之间,2019年我国木门出口金额为41.10亿元,2020年我国木门出口金额为40.66亿元。

2014-2020年我国木门出口金额统计

资料来源:智研咨询整理

木门产业销售方式可分为零售、工程和出口三种类型,其中零售模式根据营销渠道的不同可分为直营店、经销商和网络营销三种。工程业务经营模式的服务对象是房地产开发商和装修装饰企业,其出货量大,有助于企业实现木门的规模化和标准化生产,但中小型企业针对该类别客户的承揽和议价能力较弱,而且对企业的资金实力要求较高。出口经营模式主要是指为国外大型企业和建材超市进行木门代工生产,该类别适用于中小型木门加工企业,其品牌知名度和利润空间较小,而且出口订单受环保标准等限制,占总订单比例较低。

国内木门行业销售模式分析

分类 | 细分 | 优点 | 缺点 | 现状 |

零售 | 直营店 | 利润空间大 | 厂商需承担场地租赁费用和产品积压成本,资金回笼周转慢,经营风险较高 | 以国内零售为主,出口导向型的企业逐步将营销重心转移到国内零售市场;工程类业务多存在于规模比较大的木门企业 |

经销商 | 摊位租赁等费用和经营风险由经销商承担,资金周转快 | 利润空间较小 | ||

网络营销 | 省库存,省场地 | 消费者购买体验较差 | ||

工程 | 房地产开发商 | 出货量大,有助于企业实现木业的规模化和标准化生产 | 下游客户较强势,对木业企业占款现象较严重 | |

装修装饰企业 | ||||

出口 | - | 代工生产对品牌知名度要求低 | 利润空间较小,受环保标准限制多 |

资料来源:智研咨询整理

我国木门行业需求主要来自商品房精装修市场、已住房二次装修市场、保障房工程和自建房市场,此外还有部分出口。

从具体需求情况来看,在档次需求方面,商品房市场与已住房市场木门需求高中低档均有,保障房市场与自建房市场木门需求偏中低档,出口市场木门需求则中高档为主;在定制需求方面,商品房市场对定制门与标准门需求各半,已住房市场与自建房市场主要需求定制门,保障房市场与出口市场则主要需求标准门。

我国木门消费市场特征

商品房市场 | 已住房市场 | 保障房市场 | 自建房市场 | 出口市场 | |

档次需求 | 高中低档均有 | 高中低档均有 | 中低档为主 | 中低档为主 | 中高档为主 |

定制需求 | 标准门与定制门各半 | 定制门为主 | 标准复合门为主 | 定制复合门为主 | 标准实木门与复合门为主 |

资料来源:智研咨询整理

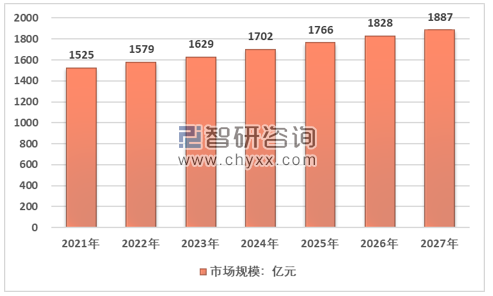

预计2021年,我国木门行业市场规模为1525亿元;2027年,我国木门行业市场规模为1887亿元。

2021-2027年我国木门行业市场规模预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国木门行业竞争现状及投资策略研究报告

《2025-2031年中国木门行业竞争现状及投资策略研究报告》共十三章,包含2020-2024年木门行业重点企业,2025-2031年中国木门行业投资分析,2025-2031年木门行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国木门行业全景分析:行业规模化发展,市场集中度有望持续提升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国木门行业市场规模及重点企业对比分析:欧派家居优势明显[图]](http://img.chyxx.com/2021/11/L9104AX963_m.jpg?x-oss-process=style/w320)