一、技术特点

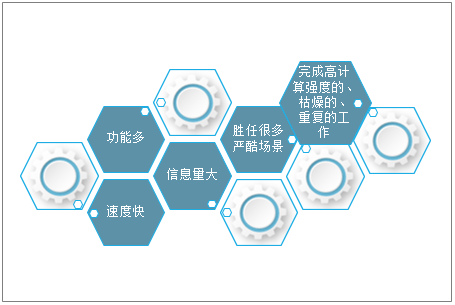

机器视觉,简单来说就是利用机器替代人眼,形成视觉能力,实现引导、定位、测量、检测、识别等功能。从技术角度来讲,机器视觉被认为是人工智能的分支,需要通过人工智能算法将图像信号进行处理和分析,深度学习构建神经网络对海量的图像数据进行学习,能够实现对待测物体的精确分析。相比人眼,机器视觉技术最大的特点是速度快、信息量大、功能多,并且可以胜任很多严酷场景,以及完成高计算强度的、枯燥的、重复的工作。

机器视觉技术特点

资料来源:智研咨询整理

二、行业发展现状

中国正在成为世界机器视觉发展最活跃的地区之一,应用范围几乎涵盖了国民经济中的各个领域。而随着机器视觉行业在国内市场的发展逐渐成熟,行业内上游及配套企业不断加大对新产品的研发及投入,自助能力增强,有望形成完善的产业链。

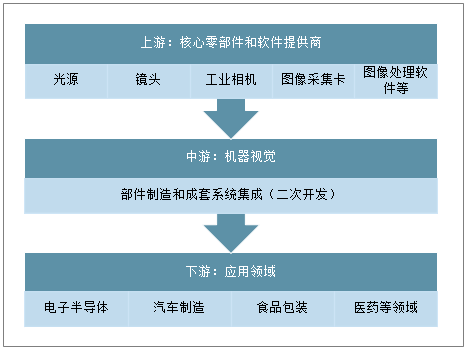

机器视觉产业链整体可分为底层开发商(核心零部件和软件提供商)、集成和软件服务商(二次开发),其中核心零部件及软件包括光源、镜头、工业相机、图像采集卡、图像处理软件等。

机器视觉产业链

资料来源:智研咨询整理

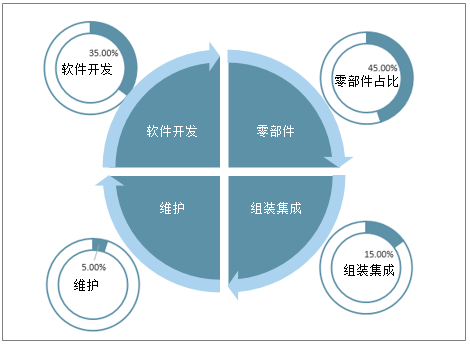

在目前的整个机器视觉系统成本构成上,核心零部件及软件开发占据了80%的比例,是产业链中绝对的核心环节。

机器视觉系统成本结构

资料来源:智研咨询整理

随着工业数字化、智能化转型逐渐深入,智能制造的逐步推进,工业机器视觉逐渐形成规模化的产业,工业机器人发展迅速,特别是在中国市场上,制造业为改变落后的生产方式,解决用工荒难题,需要大力投入机器人等自动化设备,并随着人工智能技术在工业领域落地而逐渐深入到工业生产的各种场景之中。近两年,国家出来了一系列政策,支持工业机器视觉行业的发展,中国各地兴起了机器人发展大潮。

机器视觉相关政策

日期 | 颁布国家及部门 | 行业相关政策 | 概述 |

2016年 | 工业和信息化部、国家发展和改革委员会 | 《智能硬件产业创新发展专项行动(2016-2018年)》 | 根据《“互联网+”人工智能三年行动实施方案》,为提升终端产品智能化水平,加快智能硬件应用普及,制定本专项行动。 |

2016年 | 工业和信息化部、财政部 | 《智能制造“十三五”发展规划》 | 为贯彻落实《中华人民共和国国民经济和社会发展第十三个五年规划纲要》、《中国制造2025》(国发[2015]28号)和《国务院关于深化制造业与互联网融合发展的指导意见》(国发[2016]28号),工业和信息化部、财政部在2016年12月08日联合制定了《智能制造发展规划(2016-2020年)》。 |

2017年 | 国务院 | 《新一代人工智能发展规划》 | 为抢抓人工智能发展的重大战略机遇,构筑中国人工智能发展的先发优势,加快建设创新型国家和世界科技强国,按照党中央、国务院部署要求制定。由国务院于2017年7月8日印发并实施。 |

2017年 | 工业和信息化部 | 《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 | 以信息技术与制造技术深度融合为主线,以新一代人工智能技术的产业化和集成应用为重点,推动人工智能和实体经济深度融合,加快制造强国和网络强国建设。 |

2019年 | 国家发展改革委、工业和信息化部、中央网信办、教育部等15部门 | 《关于推动先进制造业和现代服务业深度融合发展的实施意见》 | 推动先进制造业和现代服务业深度融合发展,国家发展改革委、工业和信息化部、中央网信办、教育部等15部门联合印发了《关于推动先进制造业和现代服务业深度融合发展的实施意见》(发改产业〔2019〕1762号)。 |

2020年 | 科技部 | 《关于科技创新支撑复工复产和经济平稳运行的若干措施》 | 为深入贯彻落实习近平总书记关于统筹推进新冠肺炎疫情防控和经济社会发展工作系列重要讲话精神,按照党中央、国务院一手抓疫情防控、一手抓经济社会发展的统一部署,充分发挥科技创新对当前复工复产和经济平稳运行的支撑保障作用,科技部研究制定了《关于科技创新支撑复工复产和经济平稳运行的若干措施》。 |

2020年 | 中共中央 | 《中共中央关于制定国民经济和社会发展第十四个五年规划和二O三五年远景目标的建议》 | 加快壮大新一代信息技术、新材料、高端装备等产业。推动互联网、大数据、人工智能等同各产业深度融合,推动先进制造业集群发展。促进平台经济、共享经济健康发展。鼓励企业兼并重组,防止低水平重复建设。 |

资料来源:智研咨询整理

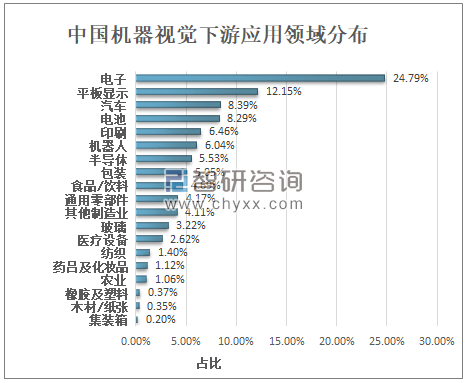

智研咨询发布的《2021-2027年中国机器视觉行业市场运营格局及竞争战略分析报告》显示:随着光电技术的发展,出现了通过机器代替人眼识别功能的机器视觉技术。机器视觉具有高自动化、高准确性、方便、安全等特点,机器视觉应用领域不断扩大。目前,机器视觉渗入到电子、汽车、电池、半导体、包装、食品/药品等多个行业。电子行业、平板显示和汽车是工业机器视觉销售额最高的三个下游应用行业,占比分别为24.79%、12.15%、8.39%。

中国机器视觉下游应用领域分布

资料来源:中国机器视觉产业联盟、智研咨询整理

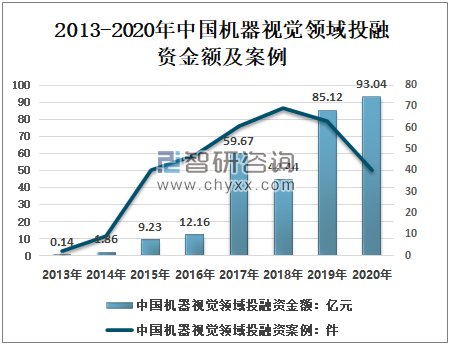

虽然中国机器视觉起步较晚,近年来,中国先后出台了促进智能制造、智能机器人视觉系统以及智能检测发展的政策文件,机器视觉领域玩家不断增多,机器视觉巨大的应用市场和商业化运作吸引了不少资本的关注和投入。2013-2020年,中国机器视觉相关融资额整体呈增长态势,2020年中国机器视觉领域投融资金额93.04亿元,同比增长9.3%,创历史新高。

2013-2020年中国机器视觉领域投融资金额及案例

资料来源:IT桔子、智研咨询整理

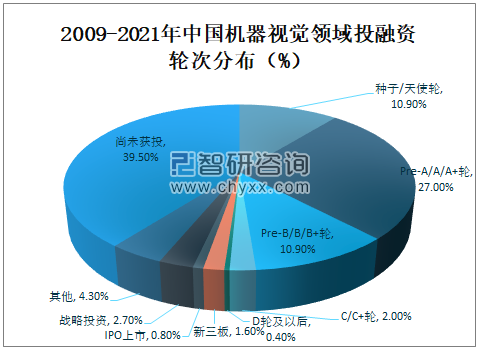

目前中国机器视觉行业投融资仍处于初级阶段,资本青睐初创企业,从融资轮次来看,种子/天使轮比重为10.9%,PreA/A/A+轮比重为27.0%,Pre-B/B/B+轮比重为10.9%,有39.5%的机器视觉企业还尚未获得投资。

2009-2021年中国机器视觉领域投融资轮次分布(%)

资料来源:IT桔子、智研咨询整理

机器视觉在工业生产与社会生活中的应用愈发广泛,市场渗透率持续提升,不再那么的遥不可及。对于制造业,特别是智慧物流、智能包装等具备一定自动化基础且十分迫切向智能化迈进的行业来说,机器视觉更是行业走向智能化、信息化升级的关键驱动力。

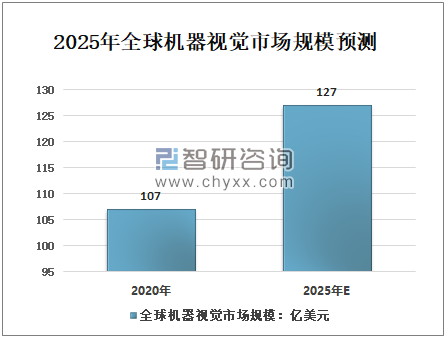

相较于全球机器视觉行业而言,中国的机器视觉相关产业起步较晚,但发展速度很快。2020全球机器视觉市场规模为107亿美元,到2025年,该市场将增长至127亿美元,预测期内(2020—2025年)的年复合增长率为13.6%。

2025年全球机器视觉市场规模预测

资料来源:MarketsandMarkets、智研咨询整理

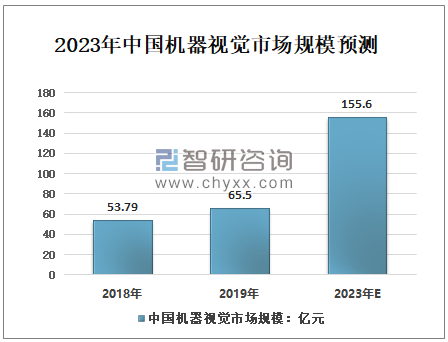

2018年中国机器视觉市场规模53.79亿元;2019年中国机器视觉市场规模65.50亿元,同比增长21.77%。2014-2019年复合增长率为28.36%。到2023年中国机器视觉市场规模将达到155.6亿元。

2023年中国机器视觉市场规模预测

资料来源:GGII、智研咨询整理

(注:该数据仅考虑工业领域视觉应用,未包含计算机视觉市场规模)

二、机器视觉产业发展态势

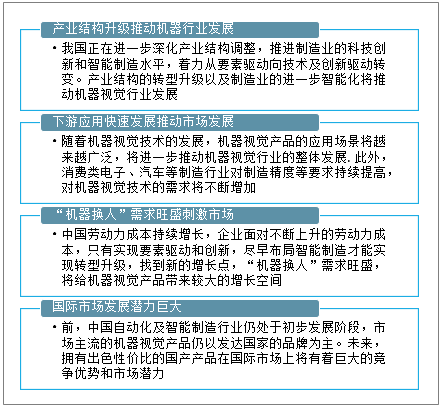

近年来,随着人力成本高涨,自动化技术开始受到生产企业的重视,传统制造业面临新的颠覆,以机器人、虚拟制造、3D打印等技术为主的新一轮产业革命再在兴起,转型升级将给中国自动化行业带来巨大的市场机遇。

智能时代,万物互联,人工智能当道,引起各行各业万般变化。作为人工智能支柱之一、的机器视觉,自动化界高智能化的产品,具有非常大的发展潜力。

未来,机器视觉产业发展态势

资料来源:智研咨询整理

随着机器视觉产品的增多,技术的提高,国内机器视觉的应用状况将由初期的低端转向高端。随着机器视觉的介入,自动化将朝着更智能、更快速的方向发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国机器视觉行业市场竞争策略及未来发展潜力报告

《2025-2031年中国机器视觉行业市场竞争策略及未来发展潜力报告》共十二章,包含机器视觉产业重点企业分析,2020-2024年机器视觉产业市场投融资分析,2025-2031年机器视觉产业发展前景及市场规模预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某机器视觉企业顺利通过2022年第四批专精特新“小巨人”认定[图]](http://img.chyxx.com/general_thumb/news/2.png?x-oss-process=style/w320)

![2024年中国机器视觉行业产业链图谱、市场需求及发展趋势研判:行业迎来爆发式增长,技术创新与国产化趋势双轮驱动智能制造未来[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)