一、行业发展现状

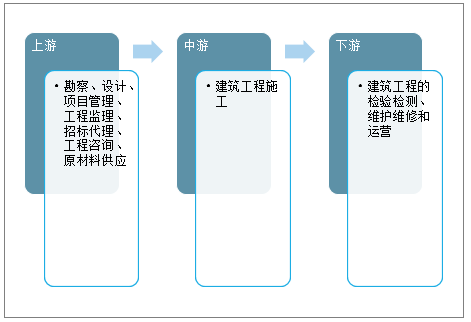

1、产业链

建筑指人工建筑而成的资产,属于固定资产范畴,包括房屋和构建物两大类。

随着我国建筑业行业发展的不断进步,产业链不断完善。建筑业行业上游从事工程的勘察、设计、项目管理、工程监理、招标代理、工程咨询、原材料供应等;中游从事工程的施工;下游从事工程的检验检测、维护维修和运营。

建筑业行业产业链

资料来源:智研咨询整理

2、相关政策法规

近年来中国建筑行业持续高速增长,带动了我国建筑业产业强劲发展。为了进一步推动我国建筑业行业的快速平稳发展,完善我国建筑业行业产业链,政府颁布一系列措施推动我国该行业的发展,规范市场竞争,提高我国建筑业行业的竞争力。

我国建筑业相关政策法规

日期 | 颁布部门 | 行业政策法规 | 概述 |

2013年 | 国务院 | 《工程建设项目施工招标投标办法》 | 工程建设项目符合《工程建设项目招标范围和规模标准规定》(国家计委令第3号)规定的范围和标准的,必须通过招标选择施工单位。任何单位和个人不得将依法必须进行招标的项目化整为零或者以其他任何方式规避招标。 |

2017年 | 住房和城乡建设部 | 《施工总承包企业特级资质标准》(征求意见稿) | 目前特级资质申请数量呈现出加速的原因主要是“升特”门槛以后会提高,新的特级中要求的业绩必须含有:城市管廊、装配式、PPP等一系列的硬性要求。 |

2017年 | 住房和城乡建设部 | 《关于培育新时期建筑产业工人队伍的指导意见》 | 逐步建立施工承包企业自有建筑工人为骨干,专业作业企业自有建筑工人为主体的多元化用工方式。取消建筑施工劳务资质审批,设立专业作业企业资质,实行告知备案制。 |

2017年 | 住房和城乡建设部 | 《建设项目工程总承包管理规范》 | 批准《建设项目工程总承包管理规范》为国家标准,编号为GB/T50358-2017,自2018年1月1日起实施。原国家标准《建设项目工程总承包管理规范》GB/T50358-2005同时废止。 |

2019年 | 住房和城乡建设部 | 《建筑工程施工发包与承包违法行为认定查处管理办法》 | 重新定义的内容包含:违法发包、转包、挂靠、违法分包四大类。 |

2019年 | 财政部、税务总局、海关总署 | 《关于深化增值税改革有关政策的公告》 | 包括建筑业在内发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。 |

2019年 | 住房和城乡建设部 | 《建筑结构可靠性设计统一标准》 | 与《工程结构可靠性设计统一标准》GB50153-2008进行了全面协调;调整了建筑结构安全度的设置水平,提高了相关作用分项系数的取值,并对作用的基本组合,取消了原标准当永久荷载效应为主时起控制作用的组合式;增加了地震设计状况,并对建筑结构抗震设计,引入了“小震不坏、中震可修、大震不倒”设计理念等。 |

2019年 | 住房和城乡建设部 | 《关于加强建筑施工安全事故责任企业人员处罚的意见》 | 推行安全生产承诺制,建筑施工企业承担安全生产主体责任。吊销责任人员从业资格。建筑施工企业主要负责人、项目负责人和专职安全生产管理人员等必须具备相应的安全生产知识和管理能力。 |

2019年 | 住房和城乡建设部 | 《住房和城乡建设领域自由贸易试验区“证照分离”改革全覆盖试点实施方案》 | 从2019年12月1日起,在上海、广东、天津、福建、辽宁、浙江、河南、湖北、重庆、四川、陕西、海南、山东、江苏、广西、河北、云南、黑龙江等自由贸易试验区,对住房和城乡建设领域涉企经营许可事项实行全覆盖清单管理,按照直接取消审批、实行告知承诺、优化审批服务3种方式分类推进改革。 |

2019年 | 住房和城乡建设部、人力资源社会保障部 | 《建筑工人实名制管理办法(试行)》 | 住房和城乡建设部、人力资源社会保障部负责制定全国建筑工人实名制管理规定,对各地实施建筑工人实名制管理工作进行指导和监督;负责组织实施全国建筑工人管理服务信息平台的规划、建设和管理,制定全国建筑工人管理服务信息平台数据标准。 |

2020年 | 住房和城乡建设部 | 《关于推动智能建造与建筑工业化协同发展的指导意见》 | 为贯彻落实习近平总书记重要指示精神、推动建筑业转型升级、促进建筑业高质量发展,近日,住房和城乡建设部等13部门联合印发了《关于推动智能建造与建筑工业化协同发展的指导意见》(以下简称《指导意见》),明确提出了推动智能建造与建筑工业化协同发展的指导思想、基本原则、发展目标、重点任务和保障措施。 |

2020年 | 住房和城乡建设部 | 《建设工程企业资质管理制度改革方案》 | 为贯彻落实2019年全国深化“放管服”改革优化营商环境电视电话会议精神和李克强总理重要讲话精神,按照《国务院办公厅关于印发全国深化“放管服”改革优化营商环境电视电话会议重点任务分工方案的通知》要求,深化建筑业“放管服”改革,做好建设工程企业资质(包括工程勘察、设计、施工、监理企业资质,以下统称企业资质)认定事项压减工作,制定改革方案。 |

2020年 | 中华人民共和国住房和城乡建设部、中华人民共和国国家发展和改革委员会 | 《工程总承包管理办法》 | 为贯彻落实《中共中央国务院关于进一步加强城市规划建设管理工作的若干意见》和《国务院办公厅关于促进建筑业持续健康发展的意见》(国办发〔2017〕19号),住房和城乡建设部、国家发展改革委制定了《房屋建筑和市政基础设施项目工程总承包管理办法》。 |

资料来源:智研咨询整理

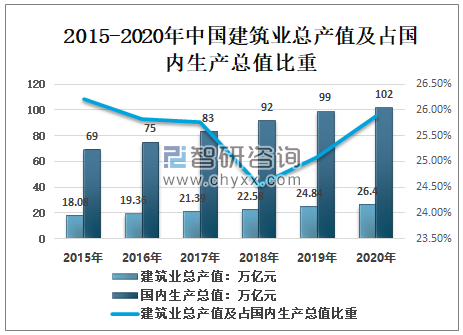

3、总产值

智研咨询发布的《2021-2027年中国建筑业行业市场运行格局及战略咨询研究报告》显示:近年来,我国生产总值呈逐年增长趋势,2020年国内生产总值102万亿元,比上年增长3万亿元,突破了100万亿元大关。

随着我国经济的快速发展以及城镇固定资产投资额的快速上升,建筑行业在发展过程中获得了更多的资金和良好的市场机遇,2020年全国建筑业总产值26.4亿元,,占国内生产总值25.88%。

2015-2020年中国建筑业总产值及占国内生产总值比重

资料来源:国家统计局、智研咨询整理

4、建筑业房屋施工面积

从建筑业房屋施工面积来看,2014-2020年中国建筑业房屋施工面积稳中增长,2020年中国建筑业房屋施工面积149.5亿平方米,比上年增加5.35亿平方米。

2014-2020年中国建筑业房屋施工面积

资料来源:国家统计局、智研咨询整理

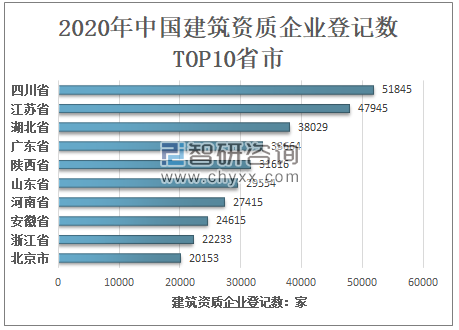

5、企业登记数

2020年登记注册全国建筑市场监管公共服务平台的企业有大量的新增,建筑资质企业新登记注册120312家,比2019年登记注册的69031家多51281家企业。

2017-2020年中国建筑资质企业新登记数

资料来源:智研咨询整理

2017-2019年期间,中国建筑资质企业登记呈缓慢稳定增长态势,2020年增长迅猛,比上年增长近一半。

从各省市来看,2020年四川省建筑资质企业51845家,排名第一;江苏省建筑企业47945家,排名第二;湖北省建筑企业38029家,排名第三。

2020年中国建筑资质企业登记数TOP10省市

资料来源:智研咨询整理

二、我国建筑行业发展面临的问题及未来的发展趋势

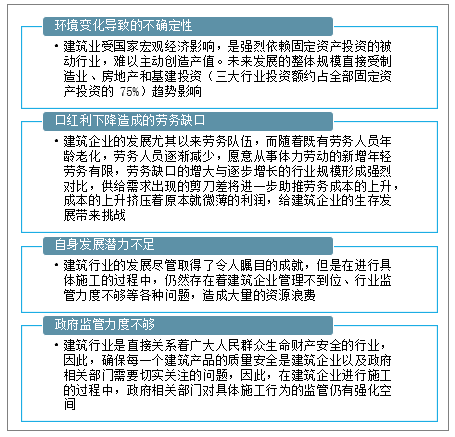

1、建筑行业发展面临的问题

近年来,我国建筑行业的发展速度之迅猛。在行业大发展的背景下,一些建筑水平高、建筑理念新颖的建筑企业纷纷涌现出来。同时,在“高精尖特难”建筑方面我国建筑行业也已达到世界先进水平,依靠我国建筑企业独立完成了大量结构复杂、难度极高、施工困难的建筑项目。

近些年,在建筑行业快速发展的过程中,我国不仅十分重视国内市场,努力做好国家大型工程项目的施工工作,同时也十分注重海外市场,对海外的项目工程进行抢占和承包。我国政府以及建筑企业对建筑方面的研发费用投入也较高,使我国建筑行业的技术和西方发达国家之间的差异不断减少,甚至在很多方面超过了西方发达国家独占鳌头。但是,在我国建筑行业快速发展的过程中,也面临一些问题。

我国建筑行业发展面临的问题

资料来源:智研咨询整理

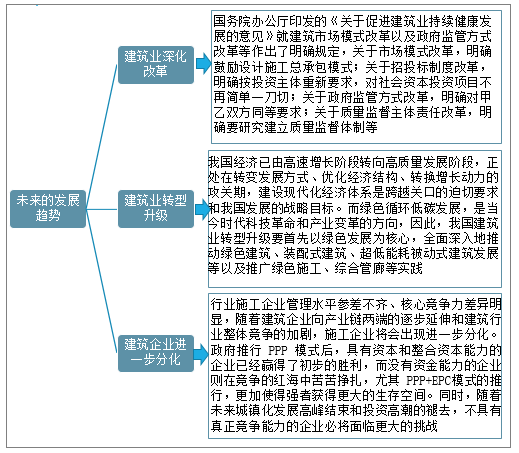

2、建筑行业未来的发展趋势

当前随着我国建筑行业的快速发展以及工程项目数量的快速提升,在未来我国城市发展过程中建筑行业仍将会承担重要的作用。同时,必须正确认识行业发展所面临的问题和形势,作为建筑企业,在未来发展过程中,要不断推进深化改革,加快转型升级,注重自身能力建设。只有静下心来做好我们自己的事,才能真正赢得客户、赢得未来、应得自身和行业的更好发展。

建筑行业未来的发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国建筑行业竞争战略分析及市场需求预测报告

《2025-2031年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2025-2031年中国建筑业发展前景及趋势,2025-2031年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询