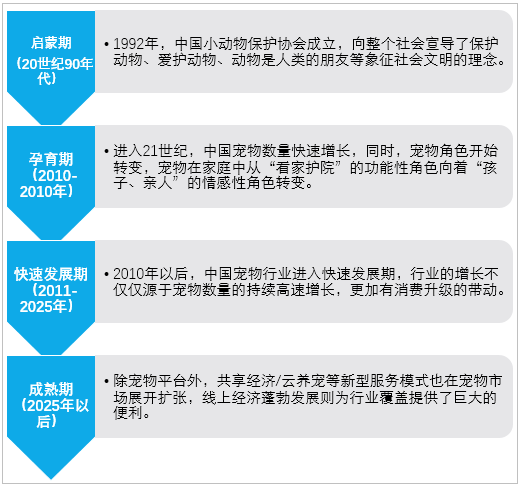

一、宠物行业发展历程

宠物(pet)指人们为了精神目的,而不是为了经济目的而豢养的生物。饲养宠物作为人类亲近自然的机会,可以满足人类的心理需求,是非常健康正常的爱好。中国现代意义上的宠物行业始于20世纪90年代,目前中国宠物行业处于快速发展期。

宠物行业发展历程

资料来源:智研咨询整理

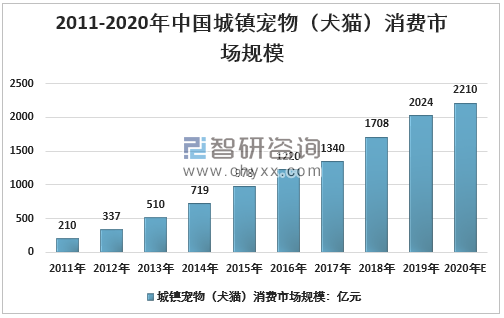

二、中国宠物市场规模

智研咨询发布的《2021-2027年中国宠物行业市场行情动态及投资前景分析报告》显示:自2010年以来,我国宠物产业快速发展,主要表现在宠物数量增加和消费升级。数据显示,中国宠物(狗和猫)消费市场规模从2011年的210亿元增加到2019年的2024亿元。近年来,增长率有所下降,但仍保持在20%左右,属于快速发展的行业。

2011-2020年中国城镇宠物(犬猫)消费市场规模

资料来源:铃铛宠物、智研咨询整理

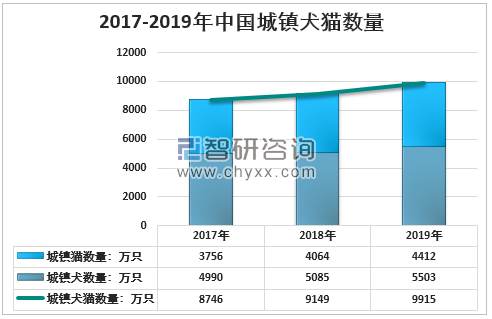

三、中国宠物猫狗饲养量及饲养率

中国狗猫的饲养数量一直保持着相对稳定的增长率,自2010年以来,总体保持了7%左右的年增长率。2019年,中国城镇犬猫数量达到9915万只,比2018年增加8.37%;其中犬5503万只,同比增长8.22%;4412万只猫,与上年同期相比增长8.56%。从数量分布上来说,2019年的狗的数量占猫狗比例55.5%,猫的数量占猫狗比例44.5%,狗的数量比猫多。与我国庞大的人口基数和家庭数量相比,宠物数量仍然较低,饲养率远远低于发达国家,预测未来宠物数量仍将保持较快幅度增长。

2017-2019年中国城镇犬猫数量

资料来源:铃铛宠物、智研咨询整理

2019年城镇宠物猫狗饲养数量占比

资料来源:铃铛宠物、智研咨询整理

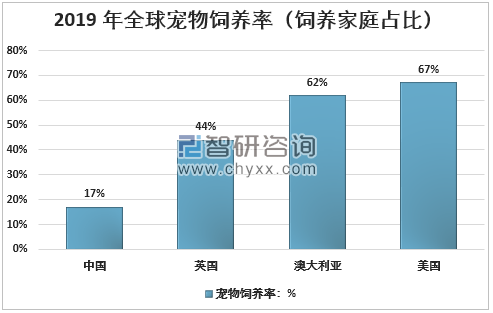

数据显示,2019年,全国城市宠物主人首次突破6000万,达到6120万人,比2018年增加472万人,比2018年增加8.36%。在宠物主人中,大约17%狗和猫同时饲养,城市宠物家庭的普及率为23%,比2018年上升了4%,但仍远低于发达国家水平,要想赶上平均水平存在几倍提高的空间。中国社会和人口结构的变化,以及生活水平的提高和收养率的提高,将促进宠物饲养率的增长。与中美两国国内消费相比,从2014年到2019年,美国家庭宠物消费支出比例从0.49%上升到0.52%,而中国家庭宠物消费支出比例从0.16%上升到0.29%,反映出消费者购买宠物的强烈意愿,特别是在经济相对发达的地区。从家庭支出比例上,宠物支出在中国家庭中的比例仍然较低,还有较大的提升幅度。

2019年全球宠物饲养率(饲养家庭占比)

资料来源:智研咨询整理

四、中国宠物年单只消费金额

消费方面,单只宠物消费从2017年4348元上升到2019年5561元。2019年宠物均只消费5561元,增长10.87%;2019年狗均只花费6082元,同比增长9.00%;猫均只花费4755元,增长10.30%。大、中、小犬的年消费量差别很大,2019年小狗年均消费5093元,中型犬5919元;大犬7489元,远远超过小狗的年消费。

2018-2019年宠物均只消费金额

资料来源:铃铛宠物、智研咨询整理

五、中国宠物市场结构

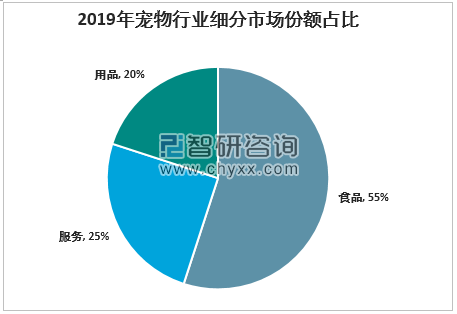

宠物市场可分为三类:食品、服务和用品。据分析,2019年宠物食品、服务和用品市场占有率分别在55%、25%和20%左右;2014-2019年年均复合增长率分别约为30%、18%和14%。食品行业是市场占有率最高的,增长率最高,进入门槛低,投资吸引力强。在2019年的宠物消费结构中,食品是消费的主要部分,主粮和零食分别占39.4%和19.5%,分别上升0.2和8.0个百分点,零食类增长更为显著。宠物服务和用品行业具有较高的进入壁垒,市场成熟度低,但仍保持快速增长。

2019年宠物行业细分市场份额占比

资料来源:智研咨询整理

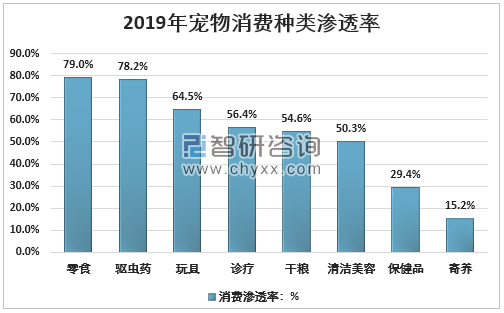

宠物市场不同产品渗透率各有不同,食品和用品普及率高,服务渗透率低。零食和干粮普及率分别达到79.0%和54.6%,干粮渗透率仍有较大增长空间。驱虫剂普及率达到78.2%,玩具普及率达到64.5%,保健品普及率达到29.4%。服务类别中诊断和治疗及沐浴美容的渗透率较高,分别达到56.4%和50.3%。宠物培训、丧葬、摄影等项目仍处于萌芽阶段。

2019年宠物消费种类渗透率

资料来源:铃铛宠物、智研咨询整理

六、中国宠物市场重点企业竞争格局

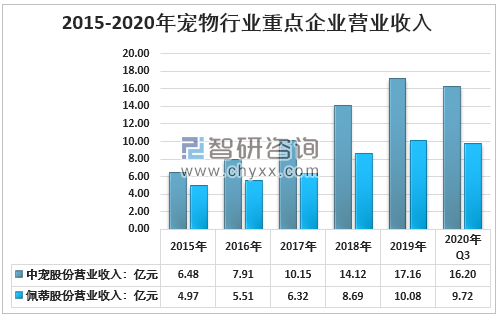

在宠物产业发展初期,国内宠物消费市场主要由玛氏、雀巢等跨国企业占领,国内企业普遍采用代工模式赚取较低利润。宠物产业进入快速发展时期后,国内企业已经认识到了宠物市场的蓝海,开始探索和建立自主品牌,并向传统跨国企业发起挑战。从工厂模式向自主品牌模式的转变,产生了一批大型自主企业品牌,如中宠股份、佩蒂股份等。从产品方面来说,国内企业开始自下而上的品牌开发路线,产品从低端细分市场,已经部分介入高端市场。展望未来,大多数高端和超高端市场仍将被跨国品牌占据,但随着国内品牌知名度和生产技术的提高,有望对市场产生影响。国内宠物市场发展潜力巨大,主导企业市场比重仍然较低,本土企业在激烈的品牌竞争中有望逐步站稳脚跟。

2015-2020年中国宠物行业重点企业营业收入

资料来源:公司公告、智研咨询整理

2015-2020年中国宠物行业重点企业利润总额

资料来源:公司公告、智研咨询整理

七、中国宠物市场发展潜力

我国宠物产业正进入快速发展时期,行业增长的驱动力从以往简单饲养数量的增加开始逐步向消费升级同步驱动。随着中国人口结构的变化,老龄化、单身经济、丁克家庭等因素加剧了人们生活的孤独感,对宠物伴侣的情感需求急剧增加,宠物饲养率持续上升,宠物数量保持增长。我国GDP水平和人均可支配收入保持高速增长,居民消费能力水平一年比一年提高,宠物均只消费在消费升级的环境中有所上升。随着新一代宠物饲养人观念的改变和宠物饲养的潮流展开,人们对宠物产品的质量和类型提出了更高的要求,网上消费渠道的普及和线下消费渠道的专业程度也越来越高。宠物行业迅速扩张,本土企业加快从代工模式向自主品牌模式转变,同时开发经营品类、延伸经营渠道,使品牌迅速普及,以加速抢占仍然分散的宠物市场,宠物市场发展潜力巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国宠物行业市场深度分析及未来趋势预测报告

《2025-2031年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询