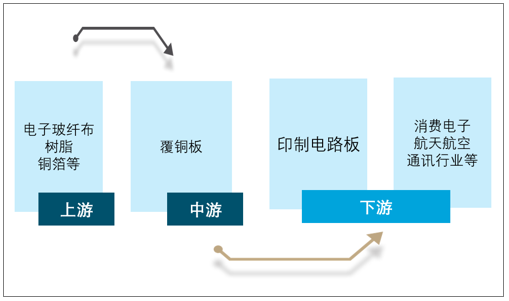

一、产业链

覆铜箔层压板是将电子玻纤布或其它增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状材料,简称为覆铜板。各种不同形式、不同功能的印制电路板,都是在覆铜板上有选择地进行加工、蚀刻、钻孔及镀铜等工序,制成不同的印制电路。覆铜板(CCL)子行业处于印刷电路板(PCB)行业的中游,上接铜箔、玻璃纤维布、环氧树脂等原材料,下连印制电路板,是PCB行业的“咽喉"。

覆铜板产业链

资料来源:智研咨询整理

二、供需现状

中国覆铜板产业已有近六十年的发展历史。从1955年在四川成都的电子十所的试验室中诞生了中国第一块覆铜板到1978年全国覆铜板产量首次突破1000吨;从20世纪80年代中期向国外全套引进技术、设备,到2000年,中国刚性覆铜板产值约55亿美元,产量约2.6亿平方米,中国覆铜板产量名列世界前位。

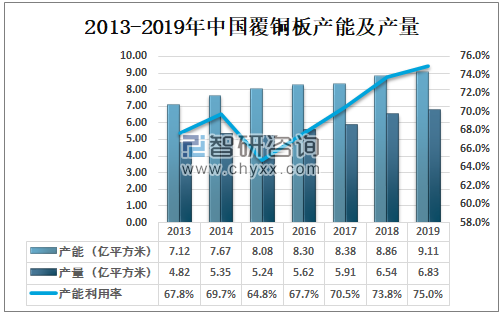

近年来,中国覆铜板工业高速发展,中国已成为全球最大的覆铜板生产国,生产主要集中在中低产品,价值较低; 2013-2019年中国覆铜板产量整体呈上升走势,中国覆铜板产能由2013年的7.12亿平方米增长至2019年的9.11亿平方米,产量由2013年的4.82亿平方米增长至2019年的6.83亿平方米,产能利用率为75%。

2013-2019年中国覆铜板产能及产量

资料来源:CCLA、智研咨询整理

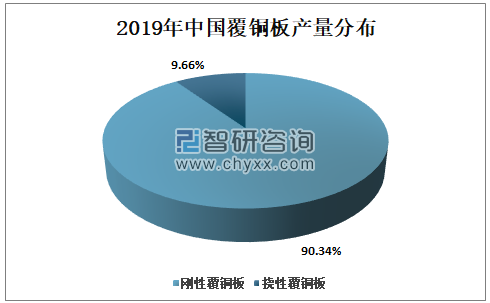

中国覆铜板生产主要以刚性覆铜板为主,2019年中国刚性覆铜板产量占比为90.34%,挠性覆铜板产量占比仅为9.66%。

2019年中国覆铜板产量分布

资料来源:CCLA、智研咨询整理

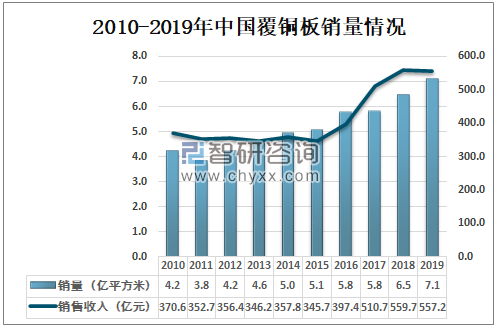

覆铜板是PCB行业主要的原材料,随着电子业的不断扩展繁荣,更新换代的速度不断的加 快,覆铜板的需求量也在不断的提升;2010-2015年中国覆铜板销售收入较为稳定,2016 -2018年销售收入增长幅度较大,2019年再次维持平稳;2019年中国覆铜板销售收入为557.2亿元,较2018年减少了2.5亿元;销量为7.1亿平方米,较2018年增加了0.6亿平方米。

2010-2019年中国覆铜板销售情况

资料来源:CCLA、智研咨询整理

三、进出口贸易

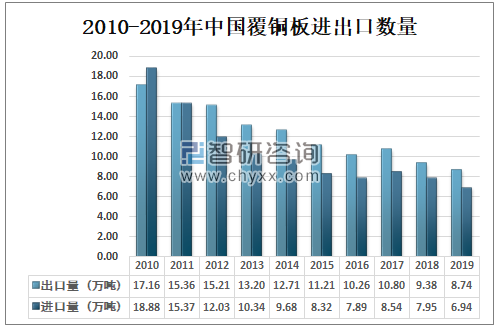

中国虽已成为全球覆铜板生产大国,但中低档产品产能过剩,高档产品则主要依赖于进口;2019年中国覆铜板出口数量为8.74万吨,较2018年减少了0.64万吨;2019年中国覆铜板进口数量为6.94万吨,较2018年减少了1.21万吨。

2010-2019年中国覆铜板进出口数量

资料来源:CCLA、智研咨询整理

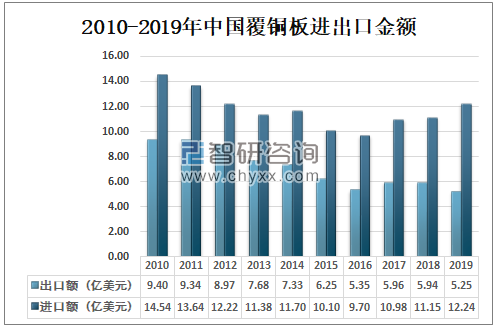

智研咨询发布的《2021-2027年中国覆铜板行业市场研究分析及投资战略规划报告》数据显示:2018年中国覆铜板出口额为5.94亿美元,进口额为11.15亿美元;2019年中国覆铜板出口额为5.25亿美元,进口额为12.24亿美元。

2010-2019年中国覆铜板进出口金额

资料来源:CCLA、智研咨询整理

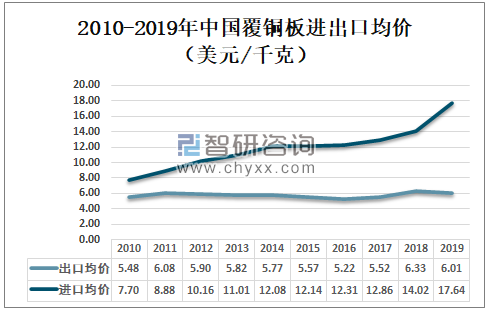

中国覆铜板出口单价远低于进口单价,使中国覆铜板国际贸易始终处于贸易逆差;2019年中国覆铜板进口均价为17.64美元/千克,出口均价为6.01美元/千克。

随着中国进一步加大开放的政策,以及国内外覆铜板技术进步的差距,要缩小中国覆铜板进口、出口均价,提高行业对国民经济的贡献,将是一个任重道远的艰难历程。

2010-2019年中国覆铜板进出口均价(美元/千克)

资料来源:智研咨询整理

四、市场规模

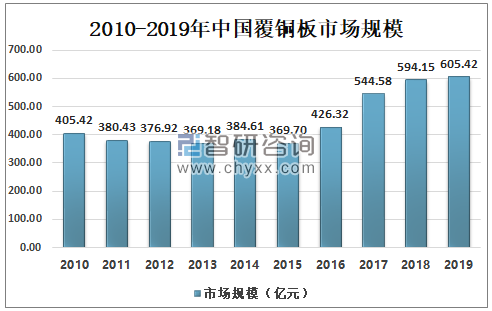

由于覆铜板及下游PCB产能在逐渐向中国转移等因素,国内覆铜板的市场规模进一步扩张。2018年中国覆铜板市场规模为594.15亿元,2019年中国覆铜板市场规模为605.42亿元,较2018年同比增长1.9%。

2010-2019年中国覆铜板市场规模

资料来源:智研咨询整理

五、企业格局

由于资金与工艺壁垒,覆铜板企业规模大都相对较大且行业格局趋于稳定。近年国内覆铜板龙头企业,广东生益、昆山南亚、金安国纪等在高频、高速材料领域获得较大突破,部分产品可与Rogers(主打高频)、松下(主打高速)等同类产品媲美,填补国内中高端产品空白。

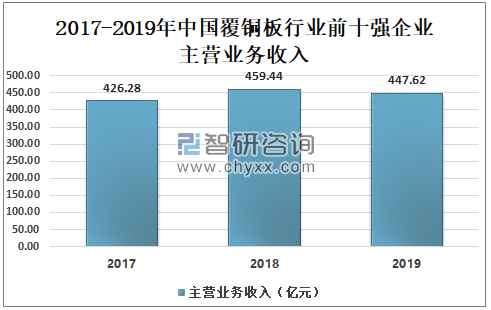

2018年中国覆铜板行业前十强企业主营业务收入为459.44亿元,占总销售收入的82.1%;2019年中国覆铜板行业前十强企业主营业务收入为447.62亿元,占总销售收入的80.3%。

2017-2019年中国覆铜板行业前十强企业主营业务收入

资料来源:智研咨询整理

2019年中国建滔积层板市场占比为24.2%,广东生益市场占比为10.80%,昆山南亚市场占比为5.50%,金安国纪市场占比为4.90%。

2019年中国覆铜板行业企业格局分析

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国印制电路用覆铜板行业市场全景评估及投资战略研判报告

《2025-2031年中国印制电路用覆铜板行业市场全景评估及投资战略研判报告》共十四章,包含2025-2031年印制电路用覆铜板行业投资机会与风险,印制电路用覆铜板行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询