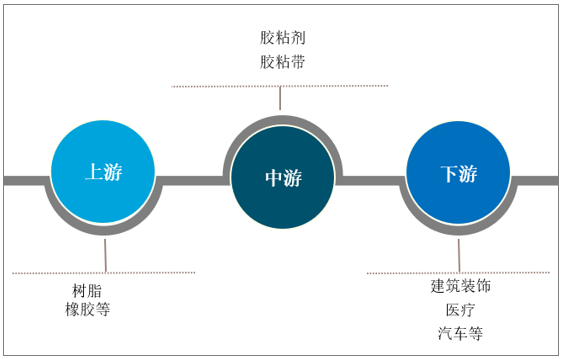

一、概况

它是以纸、布、薄膜为基材,再把胶水均匀涂布在上述基材上制成纸质胶粘带、布质胶粘带或薄膜质胶粘带。根据胶性可分为溶剂型胶粘带、乳液型胶粘带、热熔型胶粘带、压延型胶粘带、反应型胶粘带,是由基材、胶粘剂、隔离纸(膜)三部分组。

中国胶粘带行业产业链

资料来源:智研咨询整理

二、胶粘带行业发展现状分析

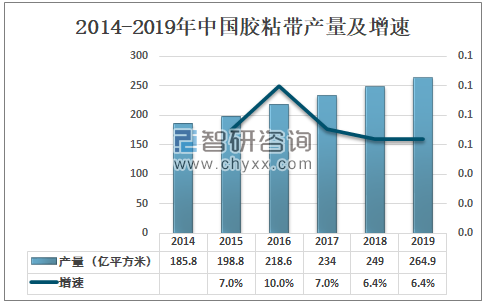

中国已成为世界最大胶带生产国,随着胶粘带行业规模不断扩大,在强大市场需求拉动作用下,未来中国胶粘带市场前景仍十分广阔。2019年中国胶黏带产量为264.9亿平方米,同比增长6.4%。

2014-2019年中国胶粘带产量及增速

资料来源:中国胶粘剂和胶粘带工业协会、智研咨询整理

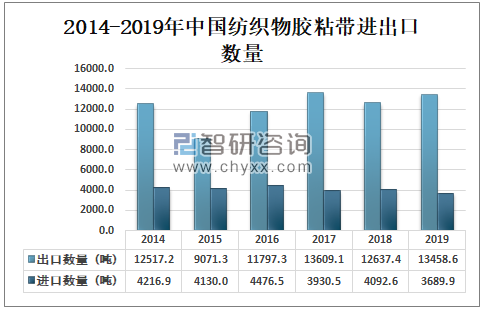

智研咨询发布的《2021-2027年中国胶粘带行业市场竞争态势及市场需求潜力报告》数据显示:据中国海关资料来源显示,2019年中国纺织物胶粘带进口数量为3689.9吨,同比下降9.8%;中国纺织物胶粘带出口数量为13458.6吨,同比增长6.5%。

2014-2019年中国纺织物胶粘带进出口数量

资料来源:中国海关、智研咨询整理

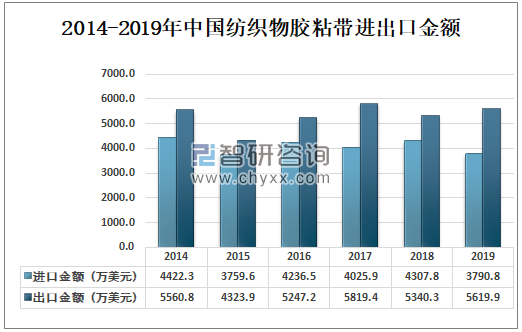

据中国海关资料来源显示,2019年中国纺织物胶粘带进口金额为3790.8万美元,同比下降12%;中国纺织物胶粘带出口金额为5619.9万美元,同比增长5.2%。

2014-2019年中国纺织物胶粘带进出口金额

资料来源:中国海关、智研咨询整理

三、胶粘带相关企业概况

中国大部分的胶粘带产品均为中低端产品,技术含量低,与国外先进企业存在较大差距。中国胶粘带行业发展至今市场化程度较高,整体呈现出中高端市场被国际知名胶粘带厂商占据、中低端市场竞争剧烈的市场格局。由于中高端市场对胶粘制品的耐温性、抗UV、耐溶剂性等性能要求较高,国际知名胶粘带厂商(如3M、Tesa、Nitto Denko和Lintec) 凭借行业经验丰富、技术实力领先、产品品质稳定性强、品牌知名度高等优势几乎垄断了电子、汽车等领域的中高端市场。

中国胶粘带相关企业概况

品牌 | 企业名称 | 概况 |

金唛 | 广州宏昌胶粘带厂 | 拥有广东省胶粘制品工程技术研究开发中心,拥有博士后科研工作站。精良的自动化检测设备、中间实验设备以及破坏性实验系统可保障产品质量的稳定性与统一性。专业的研发队伍、富于经验的工程人员和技术员工是产品品种增加、性能提升及质量改进的有力保障。可订制的产品规格、可设计的产品性能,可适应世界不同地域及温域客户需求,产品检测标准与国际标准接轨。 |

友日久 | 福建友谊胶粘带集团有限公司 | 二十多年的精心培育,已发展成集研发、生产、销售为一体的现代化、专业化、规模化胶粘带产业,主要生产“友日久”牌BOPP封箱胶带、美纹纸胶带、和纸胶带、牛皮纸胶带、海绵胶带及其它专用胶带等。 |

嘉仑 | - | 嘉仑品牌目前的办公地在浙江宁波,在互联网上开设了官方旗舰店嘉仑旗舰店,让广大网民在网上也能买到与嘉仑实体店同款的商品。嘉仑品牌自创立至今,深受广大用户们的喜爱,虽然嘉仑已经取得一些不错的成绩,但并没有放慢前进的步伐,仍在为成为行业中的最顶尖品牌努力 |

永乐 | 河北华夏实业有限公司 | 永乐胶带目前是全球最大的PVC胶粘带制造企业,也是全球唯一实现从生产薄膜-压敏胶-胶粘带及胶粘带整厂设备一站式厂商。 |

永和 | 浙江永和胶粘制品股份有限公司 | 浙江永和胶粘制品股份有限公司,始于1993年,浙江省著名商标,浙江省名牌产品,集生产制造BOPP薄膜、丙烯酸酯、乳液及BOPP胶粘带为一体的综合型企业 |

永大 | 永大(中山)有限公司 | 永大(中山)有限公司始创于1984年,是中国第一家集自主研发、生产、销售压敏胶粘带制品于一体的中外合资企业,BOPP封箱压敏胶粘带、双面压敏胶粘带、文具压敏胶粘带、铝箔压敏胶粘带等产品首次填补了中国胶粘带制品生产和应用领域的空白;年产胶粘带10亿平方米、胶粘剂7万吨的生产规模,成为中国胶粘带制品行业在品牌、规模中最具影响力的企业。 |

寺冈 | 寺冈(上海)高机能胶粘带有限公司 | 寺冈制作所创业始于1921年,于1943年在东京设立寺冈制作所。基本资金3,604,380,000日元,目前员工总人数约593名。寺冈胶带TERAOKA 中国区总代理/鸿楷科技(香港)有限公司 业务内容:各种粘着胶带类的制造、加工以及销售,多品种少量的生产体制为社会做出贡献。 |

皇冠胶带 | 中山市皇冠胶粘制品有限公司 | 中山市皇冠胶粘制品有限公司始建于1990年,是一家集研发、生产、销售于一体的国内胶粘制品龙头企业,拥有两大生产基地(中山皇冠、太仓皇冠),专业生产高性能双面胶粘带和高端保护膜两大系列产品,产品畅销全国各地,并远销世界五大洲。皇冠公司现已发展成为亚太地区大型的双面胶粘带生产厂家和国内先进的保护膜生产厂家。 |

佰嘉胶粘 | 黑龙江佰嘉生物质材料有限公司 | 佰嘉胶粘隶属于黑龙江佰嘉生物质材料有限公司是科技示范区高科技企业,是集研发、生产、销售和售后服务为一体的综合性实体企业,是国内拥有自主研发机构的水性粘合剂制造商之一,公司自一九九七年成立以来一直致力于水性环保粘合剂的研发与生产,并在木材粘合剂领域创造了众多为行业所公认的木材粘合剂产品。 |

资料来源:智研咨询整理

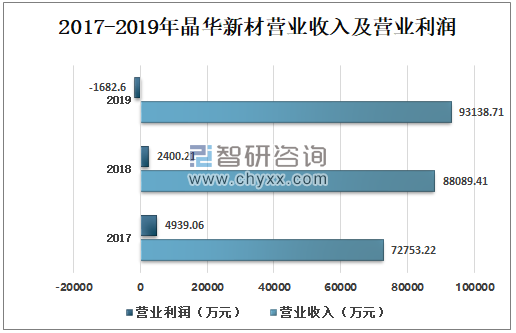

晶华新材是上海市科技小巨人企业、中国胶粘剂和胶粘带工业协会理事单位,同时也是胶粘带行业中美纹纸压敏胶行业标准的起草单位。

2019年晶华新材营业收入为93138.71万元,营业利润亏损1682.6万元。

2017-2019年晶华新材营业收入及营业利润

资料来源:公司公告、智研咨询整理

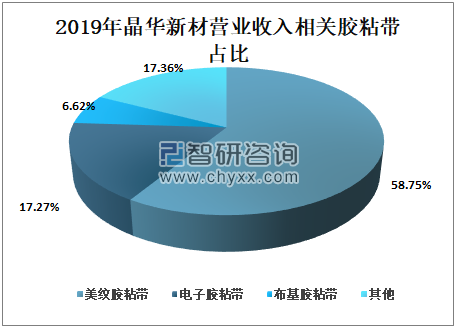

其中,2019年晶华新材营业收入中,美纹胶粘带营业收入占比58.75%;电子胶粘带营业收入占比17.27%;布基胶粘带营业收入占比6.62%。

2019年晶华新材营业收入相关胶粘带占比

资料来源:公司公告、智研咨询整理

四、胶粘带行业发展问题及趋势分析

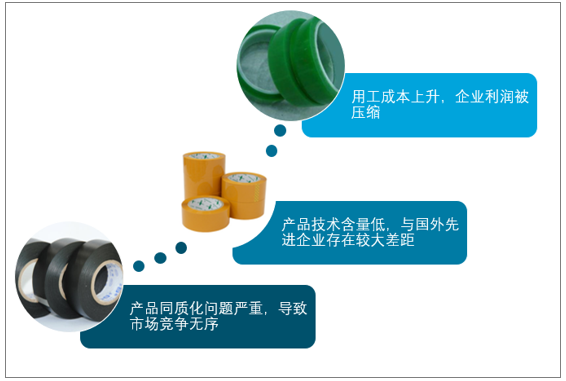

中国胶粘带行业参与者数量较多,但两极分化严重,集中度较低。从事胶粘带生产的大多为中小企业,缺乏足够的资金和人才,品牌效应低,导致产品附加值低下,企业之间价格战层出不穷,假冒伪劣商品泛滥。

胶粘带行业发展问题

资料来源:智研咨询整理

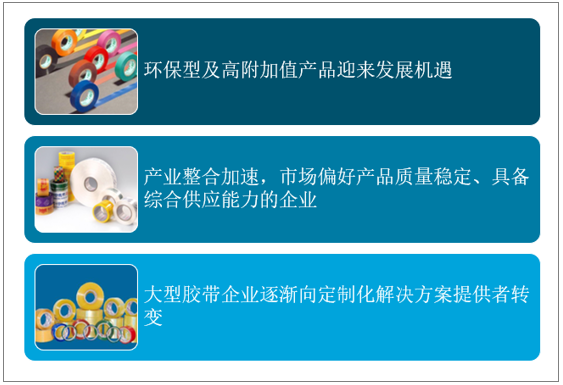

中国国内的胶粘带企业由于创新技术偏弱,长期受到国际知名胶粘带企业的压制,中低端产品的增速呈现放缓趋势,利润水平不断降低。随着下游相关行业对胶带特殊需求的出现,能够符合特定质量要求,具有特定物理和化学特性的高附加值胶带产品市场,如医用胶带、汽车线束胶带等,能实现特定功能的高附加值产品将会有良好的市场表现。

胶粘带行业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国胶粘带行业市场行情监测及发展前景研判报告

《2024-2030年中国胶粘带行业市场行情监测及发展前景研判报告》共十三章,包含2019-2023年中国胶粘带行业竞争格局的分析,中国胶粘带行业竞争对手分析,2024-2030年中国胶粘带行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国消弧线圈成套装置行业产业链、发展现状、竞争格局及发展趋势分析:智能电网建设持续推进,市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)