一、高尔夫产业的定义

高尔夫产业是指为社会提供高尔夫产品的同一类经济活动的集合以及同类经济部门的总和,按运营模式可分为:

1、核心产业:包括健身娱乐业和竞技表演业。

2、中间产业:主要是中介管理业和大众传媒业。

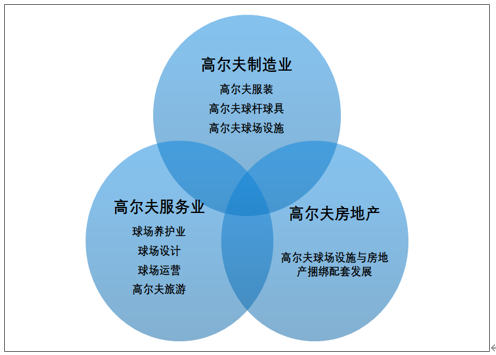

3、外围产业:外围产业包含范围较多,比如高尔夫生产制造业,博彩业,体育旅游业,保险业,房地产业等。

二、高尔夫产业结构分析

1、发展结构

高尔夫相关服务业有高尔夫球场养护业、球场设计、赛事运营、场馆运营、高尔夫旅游业等。同时,高尔夫球场建设与房地产捆绑配套发展,二者相互促进。

高尔夫产业覆盖范围广

资料来源:智研咨询整理

高尔夫产业产品生产制作市场的基本结构一览表

生产类型 | 产品对象 | 产品功能 | 产品营销 | 生产领域 | 生产流程 |

高尔夫球场(含专用练习场设计与建造) | 企业经营者 | 承办高尔夫球比赛和为消费者提供高尔夫运动锻炼及休闲娱乐服务 | 定向型的建设合作 | 土地规划、土木建筑、景观造型设计与造型建筑、植物培育和种植等 | 选址规划、设计施工、育苗植草、植树、管理、护养 |

高尔夫球场专用草种 | 用于高尔夫球场和练习场建设 | 为高尔夫运动提供必备的运动环境和基本的运动条件 | 专业生产部门供给,或球场建造商定向选种育苗种植 | 传统草业生产或传统农林业生产 | 选种、育苗、种植等 |

高尔夫球场专用肥料和药剂 | 用于球场草坪维护和消除球场草坪病虫害 | 保证草坪和植物的正常生长,防止或消除病虫害 | 生产部门直销或社会流通领域购买 | 农业化工生产或农业肥料生产 | 研制、配料、加工、包装出厂 |

高尔夫球场专用草坪维护保养机械 | 企业经营者 | 用于球场草坪的维护保养所需的专门机械, 如辅沙机、剪草机、打孔机等各种机械设备 | 专业生产部门直销或社会流通领域购买 | 工业动力机械生产或相关工业生产领域 | 设计开发、配件生产和加工,组装成品生产等 |

高尔夫运动器具 | 职业运动员和高尔夫运动爱好者 | 职业运动员和普通高尔夫爱好者从事高尔夫运动实践所必备的高尔夫球运动器具 | 以社会流通领域营销为主,或高尔夫器具营销部门为消费者的特殊需求而定做 | 相对独立的专业生产 | 按照规格、标准进行技术设计,通过传统工艺和现代工艺加工生产,制作高尔夫运动所需的各种运动器具 |

高尔夫运动服 | 职业运动员、普 | 作为职业运动员、普通 | 社会流通领域 | 传统的服装纺织工业 | 设计、制作、选择面料、裁 |

装和相关配套用品 | 通高尔夫运动爱好者以及普通消费者 | 高尔夫爱好者的运动服装或用品、以及普通消费者作为其它运动或休闲活动的着装 | 作为高尔夫运动服装和用品的主要销售渠道 | 生产,个别特殊用品则由相关领域的企业加工或生产 | 剪、加工制作等 |

高尔夫运动礼品、纪念品和相关特殊用品 | 运动员和从事高尔夫运动交流的人群 | 奖励比赛优胜者、交流来往的纪念,或特殊活动用于纪念或留念的物品 | 社会流通领域或相关生产企业定向生产加工等 | 传统礼品加工、定做的工业生产领域 | 设计、选料、加工制作,或根据客户需求而定向加工生产等 |

资料来源:智研咨询整理

2、发展特点

1) 高尔夫产品专业生产的企业规模不断扩大,产品的专业化生产部门日趋细化,产品门类不断增多。

2) 高尔夫产品的生产工艺不断提高,科技含量不断增强,高新科技成果的转化,使产品材质选用更加优良。

3) 高尔夫产品的开发更突出以人为本的社会发展需求,产品的研发与生产更具个性化和针对性。

4) 尽管名牌产品的市场优势仍显突出,但产品的市场竞争也日趋激烈。以突出个性化发展的高尔夫消费方式的不断延伸与扩展,使得高尔夫产品的生产制作市场更趋多样化,产品的开发与生产更具有针对性,国外名优产品一统天下的格局,受到来自国内中小企业普通产品生产者的冲击。

三、高尔夫产业规模分析

根据智研咨询发布的《2021-2027年中国高尔夫行业市场运行格局及战略咨询研究报告》显示:2015年中国高尔夫产业进入清理整顿期,国内高尔夫市场景气度大幅下降,部分场地关停,导致国内高尔夫产业市场规模出现一定幅度下降。但随着国内高尔夫运动从高阶消费向大众消费拓展,同时高尔夫旅游等综合化业务的不断创新,国内高尔夫产业规模开始稳中回升,截至2019年中国高尔夫产业市场规模约为95.2亿元。

2014-2019年中国高尔夫产业市场规模

资料来源:智研咨询整理

四、高尔夫产业细分行业市场运营现状

(一)高尔夫俱乐部运营情况

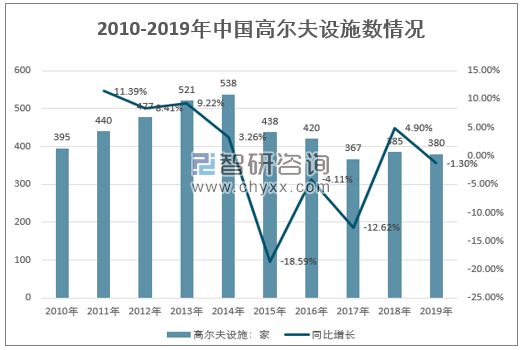

2019年我国高尔夫设施数达到380家,较2018年同期下降-1.30%,同时国内球洞总数达到8360个。

2010-2019年中国高尔夫设施数情况

资料来源:智研咨询整理

(二)高尔夫场地运营情况

1、高尔夫场地投资规模

场地是高尔夫产业发展所必需的硬件设施,是高尔夫运动得以进行的基础条件高尔夫球场是进行高尔夫球运动时所需的场地.一般包括会馆标准场地练习场及一些附属设施标准高尔夫球场主要用于高尔夫球比赛,练习场是专供初学人员和爱好者练习打球的地方也是人们实现健身休闲的重要场所之一我国高尔夫场地数量的急剧增加是我国高尔夫快速发展的主要表现形式1985年国家体委发出“率先在北京大连和广东三个地区开展高尔夫运动”的通知,随后高尔夫运动在我国北京和沿海经济发达地区.以及一些旅游条件较好的地区迅猛发展起来。

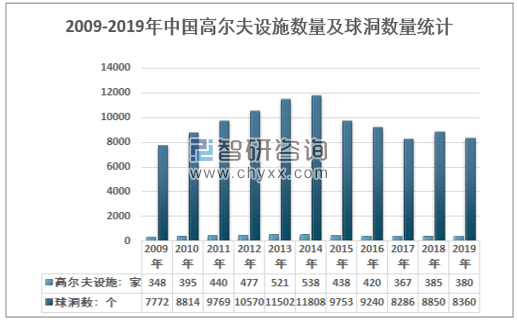

2019年我国高尔夫设施数量380家,球洞数量8360个。

2009-2019年我国高尔夫设施数量及球洞数量统计

资料来源:智研咨询整理

2、高尔夫球场建设数量

2017年我国高尔夫球场数量496家,到2019年下降到了478家。近几年我国高尔夫球场数量情况如下图所示:

2017-2019年中国高尔夫球场数量统计

资料来源:智研咨询整理

(三)高尔夫地产运营情况

1、高尔夫地产的定义

高尔夫地产是高尔夫运动延伸至地产界的产物,其主要特点是高尔夫球场建设与房地产物业开发高度结合、紧密联系,在功能上形成互相配套补充,在价值上起到互相促进提升的作用。高尔夫运动天生就是和高档物业密不可分,两者开发经营的共同性都体现出最舒适、最休闲的生活方式。

2、国内高尔夫地产开发现状

随着近年来国家对于高尔夫及别墅用地的停批,我国高尔夫地产的供应出现持续性的减少。同时伴随2010年第一个全国性国土空间开发规划《全国主体功能区规划》的发布,对土地开发进行了更为严格的控制机制,也直接导致了国内高尔夫地产行业愈发的水涨船高。然而纵观国内整个行业,有相当一部分的高尔夫球会和高尔夫地产却依然无法摆脱经营惨淡、效益低下的现状,处在一个尴尬的境遇。

国内现有高尔夫地产的物业类型

高尔夫球场 | 物业形式 | 经营模式 |

贵龙国际 | 庄园、度假村、别墅、酒店、庙宇、民俗街、博物馆 | - |

名人国际 | 别墅、酒店、会所度假村 | - |

华凯乡村 | 运动设施、会所 | - |

东方高尔夫 | 被别墅区包围 | - |

艾利枫社 | 会所、别墅、酒店式公寓 | 封闭式 |

香山国际 | 香山清琴、会所,球场边 | - |

万柳高尔夫 | 万城华府、会所,邻近房产 | - |

鸿华国际 | 球场内高尔夫住宅、会所 | 会员制 |

加州水郡 | 会所,酒店 | 会员制 |

森林假日 | 住宅、会所、酒店、度假 | 封闭式 |

金色河畔 | 周边住宅、会所 | 会员制 |

佘山国际 | 别墅、会所 | 会员制 |

万马俱乐部 | 酒店、娱乐、庄园 | - |

观澜湖 | 别墅、会所、娱乐、酒店 | 会员制 |

仙村国际 | 会所、别墅 | 会员制 |

资料来源:公司公告、智研咨询整理

(四)高尔夫地产运营情况

1、高尔夫旅游的定义

高尔夫旅游是指高尔夫球运动的爱好者离开自己所居住的城市(国家),前往异地(异国)的高尔夫球场进行打球、度假、参会、交友等活动。

高尔夫旅游包含了经济学科、管理学科、自然科学、地理学、旅游地理学等学科知识。包含了酒店、别墅、景区、娱乐、餐饮、高尔夫球订场、会员活动等多个经济板块。

2、高尔夫旅游总体经营情况

目前中国的高尔夫旅游处于发展的初级阶段。据了解,我国自从1984年在广东中山建立了第一个高尔夫球场至今,在许多方面都处于被限制和不鼓励的状态,但尽管如此,随着世界各地交流的加强以及旅游业的兴起与发展,高尔夫业渐渐的在中国市场开始兴起并发展,在起步较晚的前提下还是呈现较快的发展势头。

而随着时代的发展,高尔夫相关产业包括旅游业有了飞跃性的发展,高尔夫旅游是一种较高端的旅游形态,它具有经济、文化、社会、生态等综合功能,是中国各旅游项目中可以持续开发来满足更多国内外游客需要,并从而带动地方经济以及相关产业发展的新兴旅游项目。在中国得天独厚的天然资源优势支持下,我国高尔夫旅游业应该从实际出发,以市场为导向,因地制宜充分合理的利用资源,更好的发挥高尔夫旅游的经济效益,促进中国旅游业的发展和中国经济的发展。

(五)高尔夫教育运营情况

1、高尔夫教育发展历程

随着高尔夫运动的迅速发展,高尔夫专业人才的缺乏,高尔夫教育逐渐发展起来。1995 年深圳大学开设了高尔夫运动学院,标志着我国高尔夫教育事业的正式开始。紧接着沿海城市的部分高校也开始开设高尔夫相关专业,如广州大学旅游学院、暨南大学旅游学院、吉林大学珠海分院等。高尔夫人才教育虽是一门新型学科,但由于高尔夫运动在我国的迅速发展,也得到了较大的重视。高尔夫人才队伍将不断扩大,并朝专业化发展。

2、高尔夫专业教育规模

根据有关资料显示,截至2015年底,我国大约有106家大中专院校和高尔夫专业培训机构开设了高尔夫专业和与高尔夫相关的培训。开展高尔夫课程教育(体育选修课)的,有90余所高校,仅“大学生高尔夫文化讲堂”,网上开设此课程的高校就有20余所。与高尔夫球运动相关的各类企业、机构等有千余家。

从学历教育的角度分析,专科教育的规模是最大的,占到整个学历教育的50.7%,其次是本科,占到了31%,研究生教育的比重是5.6%,这说明我国高尔夫学历教育呈现出一种两头小,中间大的状况,这也与产业发展对专业人才在知识结构上的比例要求是相符合的。

同时我国高校与国外高尔夫学院或高尔夫培训机构联合开展的专业资格认证体系的培训业发展较为顺利。如苏格兰爱姆伍德高尔夫学院就跟我国北京体育大学、同济大学高尔夫商学院、上海交通大学、深圳大学高尔夫学院等10 多少大专院校开展了“圣·安德鲁斯国际高尔夫职业经理人”培训。通过考核可获得国际高尔夫球场场地管理职业晋升资格证书(PDA),这是由圣安德鲁斯皇家古老高尔夫俱乐部(R&A)与英国爱姆伍德学院(Elmwood College)共同颁发,证书全球认可。以上都说明我国高校的高尔夫人才的培养正朝着国际化方向发展,进一步与国际接轨。

一般培训指的是我国高尔夫专业学院组织的各种专业培训。例如同济大学高尔夫商学院开设的中国高尔夫与休闲 EMBA 硕士课程高级研修班,深圳大学高尔夫学院举办的高尔夫俱乐部管理研修班和高尔夫职业教练、职业球员研修班,复旦大学举办的高尔夫专业高级管理人才委培班等,无不证明了我国的高校正在结合实际情况,规避学历教育设置的障碍,进一步让资源得到整合,使渠道进一步拓宽,采取各种不同的形式,使得专业人员在素质和理论水平两方面都得到提高,从而有利于本土高尔夫专门人才的培养。

(六)高尔夫用品行业运营情况

1、高尔夫用品行业市场规模

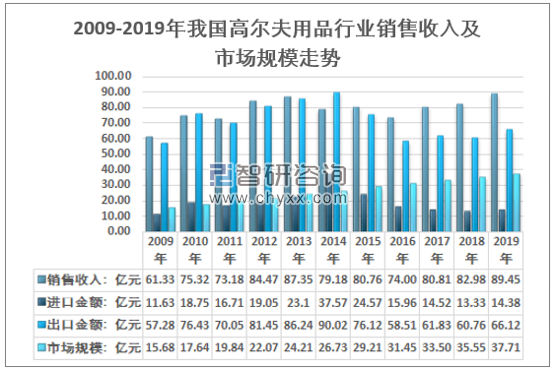

2019年我国高尔夫用品制造行业为外向型产业,2019年行业销售收入为89.45亿元,年度进口金额为14.38亿元,出口金额为66.12亿元,我国高尔夫用品需求市场规模为37.71亿元。

2009-2019年我国高尔夫用品行业销售收入及市场规模走势

资料来源:中国海关、智研咨询整理

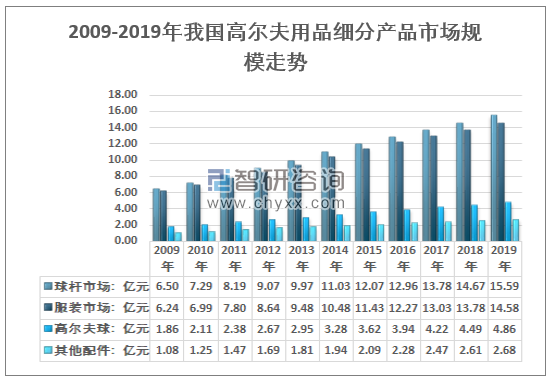

2019年我国高尔夫球杆市场规模为15.59亿元,服装产品市场规模为14.58亿元,高尔夫球市场规模为4.86亿元,其他配件产品市场规模为2.68亿元。

2009-2019年我国高尔夫用品细分产品市场规模走势

资料来源:中国海关、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国高尔夫行业市场现状分析及投资前景评估报告

《2025-2031年中国高尔夫行业市场现状分析及投资前景评估报告》共五章,包含区域发展篇,投资机会篇,标杆企业篇等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国高尔夫产业发展现状及趋势分析:高尔夫运动产业一体化趋势加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2020年中国高尔夫球运动行业发展现状及趋势分析:消费大众化、年轻化[图]](http://img.chyxx.com/2021/06/20210611131327.jpg?x-oss-process=style/w320)