一、木薯经济效益

由于国际市场原油价格高涨,按照现行成品油价格与国际接轨的机制,为生物质能源发展提供了可观的市场。而木薯生产酒精最具有经济性,近年来,国内对木薯需求不断增加。

木薯与其他农作物生产酒精的经济效益比较

项目 | 鲜木薯 | 木薯干片 | 甘蔗 | 甘蔗糖蜜 | 玉米 | 小麦 | 马铃薯 | 红薯 |

原料价格/(元/t) | 400 | 1150 | 280 | 800 | 1330 | 1440 | 600 | 380 |

原料单耗/t | 7 | 2.8 | 16 | 5 | 3.2 | 3.28 | 9 | 8.7 |

原料成本/(元/t) | 2800 | 3220 | 4480 | 4000 | 4256 | 4732 | 5400 | 3306 |

酒精加工费/(元/t) | 800 | 600 | 700 | 500 | 800 | 800 | 800 | 800 |

酒精生产成本/(元/t) | 3600 | 3820 | 5180 | 4500 | 5056 | 5532 | 6200 | 4106 |

酒精市场价/(元/t) | 4500 | 4500 | 4500 | 4500 | 4500 | 4500 | 4500 | 4500 |

盈亏额/(元/t) | 900 | 680 | -680 | 0 | -556 | -1032 | -1700 | 394 |

资料来源:智研咨询整理

二、全球木薯产业分析

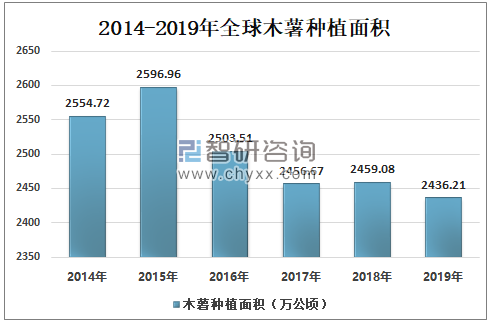

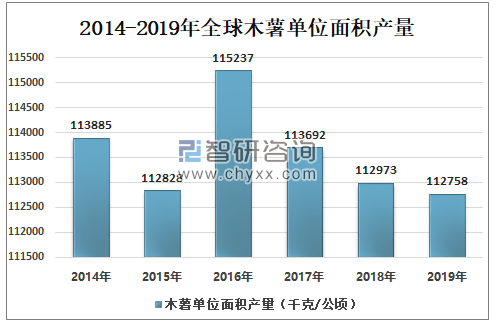

木薯,耐旱抗贫瘠,广泛种植于非洲、美洲和亚洲等100余个国家或地区,是三大薯类作物之一,热区第三大粮食作物,全球第六大粮食作物,被称为“淀粉之王”,是世界近六亿人的口粮。另外,木薯具有粗生易长、容易栽培、高产和四季可收获等优良特性。2017年以来,全球木薯种植面积、单位面积产量都呈下降趋势,到2019年全球木薯种植面积仅为2436.21万公顷;木薯单位面积产量仅为112758千克/公顷。

2014-2019年全球木薯种植面积

资料来源:FAO、智研咨询整理

2014-2019年全球木薯单位面积产量

资料来源:FAO、智研咨询整理

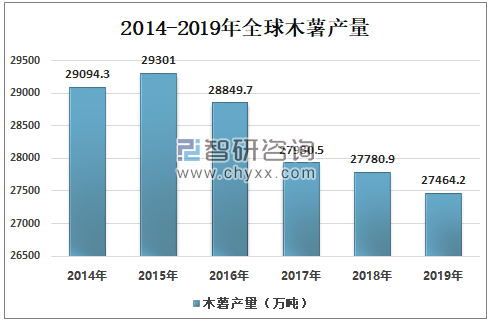

世界上木薯产量前五位的国家为尼日利亚、刚果(金)、泰国、印度尼西亚和越南,其中泰国和越南的木薯产业对我国影响最大;泰国木薯加工业较发达,木薯产品出口量世界第一;越南木薯加工综合成本较低。2019年全球木薯产量仅为27464.2万吨。

2014-2019年全球木薯产量

资料来源:FAO、智研咨询整理

原产巴西,现全世界热带地区广泛栽培。主要集中种植于非洲、美洲和亚洲这三大地区。

在非洲和拉丁美洲,木薯主要用于食品和饲料,在巴西木薯食品有数十种之多。在中国和泰国,木薯主要用于加工干片、颗粒、淀粉及其深加工产品。2019年全球三大地区非洲、美洲和亚洲的木薯产量分别为19650.4万吨,2611.8万吨以及7861.4万吨。

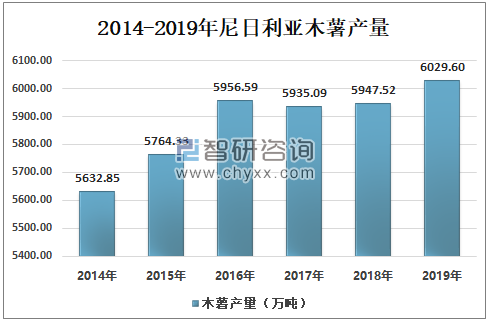

全世界种植木薯的100多个国家中,绝大部分是发展中国家。其中,非洲产量最高(占世界总产的50.68%),其他依次为亚洲(33.81%)、拉丁美洲(15.41%)、大洋洲(0.10%)。尼日利亚是非洲最大的木薯生产国。2015年开始,尼日利亚木薯产量一直呈上升趋势,到2019年木薯产量为6029.6万吨。

2014-2019年尼日利亚木薯产量

资料来源:FAO、智研咨询整理

在世界各木薯生产国中,发展最快的是泰国。泰国栽培的主要木薯品种有罗勇系列、KU50、惠风60等,在20世纪80年代泰国几乎都种植罗勇1号,以后改用3号、5号、50号和Daertrast50,使单产提高8.6 t/hm2,出粉率增加1.7%。

三、中国木薯产业分析

1、薯类行业分析

中国于19世纪20年代引种栽培,在我国主要分布于广西壮族自治区、广东省以及海南省等地,其中以广东省和广西壮族自治区的栽培面积最大。随着木薯产业的发展,木薯用途逐渐多样化,作为饲料、淀粉、燃料乙醇等工业原料。木薯有食用和工业型木薯。

薯类作物又称根茎类作物,主要包括甘薯、马铃薯、木薯、山药、芋类等。这类作物的产品器官是块根和块茎,生长在土壤中,具有生长前期和块根(茎)膨大期两个生理分期。是宜粮、宜菜、宜饲和宜作工业原料的粮食作物,随着科技研发能力和水平发展较快,部分领域已居世界领先水平,并正在逐步缩小与其他作物之间的差距。木薯原产于美洲热带,全世界热带地区广为栽培。其块根可食,可磨木薯粉、做面包、提供木薯淀粉和浆洗用淀粉乃至酒精饮料。

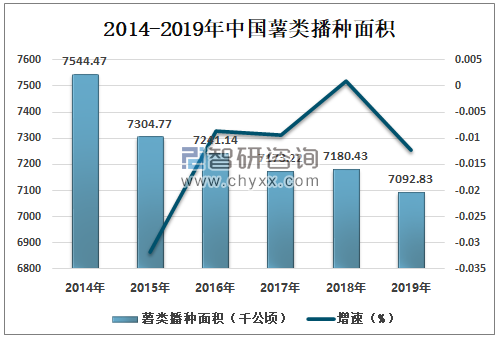

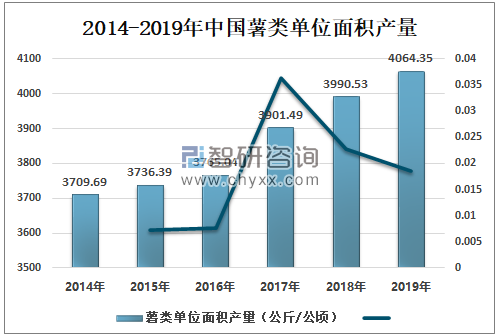

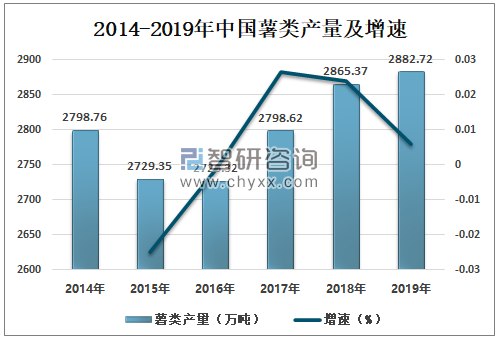

我国薯类播种面积从2014年起,一直呈下降趋势,到2019年薯类种植面积仅为7092.83千公顷;我国薯类单位面积产量则呈不断上升的趋势,到2019年我国薯类单位面积产量达到4064.35公斤/公顷;我国薯类产量到2019年为2882.72万吨。

2014-2019年中国薯类播种面积及增速(千公顷)

资料来源:国家统计局、智研咨询整理

2014-2019年中国薯类单位面积产量及增速(公斤/公顷)

资料来源:国家统计局、智研咨询整理

2014-2019年中国薯类产量及增速(万吨)

资料来源:国家统计局、智研咨询整理

2019-2020年第一季度薯类生产价格指数

资料来源:国家统计局、智研咨询整理

2、中国木薯市场分析

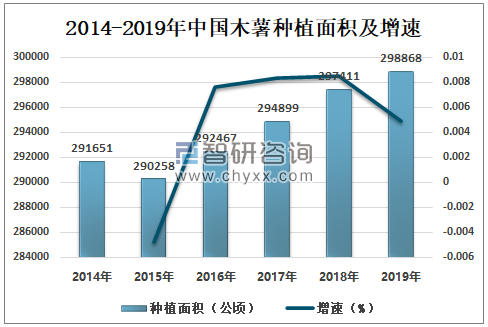

智研咨询发布的《2020-2026年中国木薯行业市场运行潜力及营销渠道分析报告》数据显示:木薯种植主要在广西,其次为广东、海南、云南、福建、江西。其中广西占了60%左右,其种植面积和鲜薯产量均占全国第一位。我国木薯种植面积从2015年开始呈上升趋势,到2019年木薯种植面积达到298868公顷。

2014-2019年中国木薯种植面积及增速

资料来源:FAO、智研咨询整理

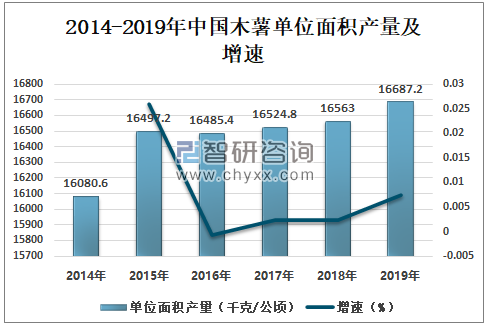

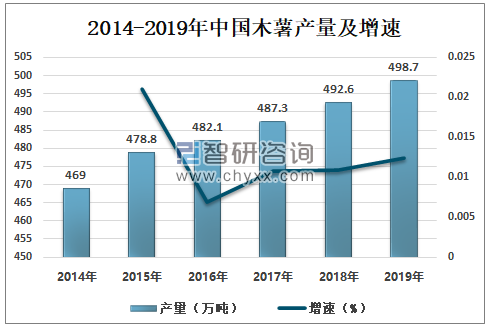

由于我国耕地有限,木薯种植与粮、蔗争地的矛盾日益突出,近年受到农民种植香蕉、速生桉以及高效作物等的影响:木薯原料远远不能满足加工需求、且逐年减少,收获期过于集中;木薯单产低、良种覆盖率低、纯种木薯收益不高、劳动力成本逐年升高;木薯种植大部分以小农生产为主,机械化种植水平低,没有形成规模。2019年我国木薯单位面积产量为16687.2千克/公顷;木薯产量为498.7万吨。

2014-2019年中国木薯单位面积产量及增速

资料来源:FAO、智研咨询整理

2014-2019年中国木薯产量及增速

资料来源:FAO、智研咨询整理

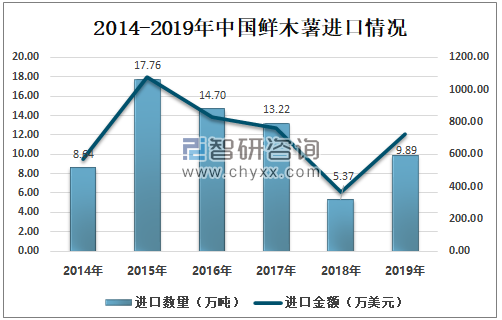

由于我国木薯原料短缺,每年需要从东盟国家(特别是泰国、越南)进口大量的木薯干片和木薯淀粉。我国是木薯原料的最大进口国,由于酒精工业和燃料乙醇的发展,每年需从东盟(特别是泰国、越南) 进口大量的木薯干片和木薯淀粉。我国鲜木薯2019年进口数量为9.89万吨。

2014-2019年中国鲜木薯进口情况

资料来源:中国海关、智研咨询整理

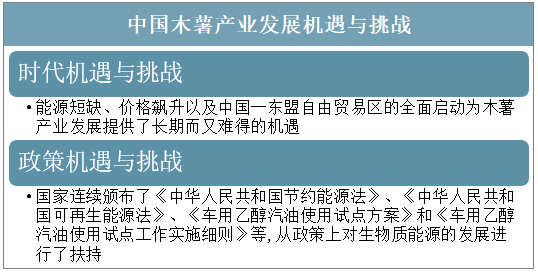

四、中国木薯产业发展的机遇与挑战

在当前世界面临粮食安全、能源危机的情况下,木薯作为一种粮、能兼具的作物,已引起世界各相关国家的重视,发展潜力巨大;但是经济全球化所致的廉价木薯产品大量涌入对中国木薯种植业也带来很大的冲击,可以说中国的木薯产业发展机遇与挑战并存。

中国木薯产业发展机遇与挑战

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国木薯行业发展现状及发展趋势预测报告

《2025-2031年中国木薯行业发展现状及发展趋势预测报告》共十章,包含木薯行业相关产业分析,2025-2031年木薯行业前景展望与趋势预测,2025-2031年木薯行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![预见2022:全球和中国木薯收获面积、产量及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年广西木薯产业发展现状分析(附种植面积、产量、进口及企业格局分析)[图]](http://img.chyxx.com/2022/01/X1104J2078_m.jpg?x-oss-process=style/w320)

![2020年中国木薯种植面积、产量及加工产品情况分析[图]](http://img.chyxx.com/2021/11/R5438FX231_m.png?x-oss-process=style/w320)

![研判2025!中国消弧线圈成套装置行业产业链、发展现状、竞争格局及发展趋势分析:智能电网建设持续推进,市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)