(一)减水剂行业市场规模400-500亿元

减水剂下游主要应用于预拌及预制混凝土,其商品混凝土为最主要应用产品,占比在70%以上。

减水剂的应用领域

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国减水剂行业市场需求分析及发展规划分析报告》数据显示:减水剂需求主要受三个因素驱动:一是城镇化建设带来混凝土需求增加,这个和水泥需求驱动力是一致的。二是混凝土预拌/预制化率提升带来减水剂在混凝土中用量提升;由于分散于工地现场搅拌的混凝土受技术设备的限制,质量不够均匀且会造成大气和噪音污染,而混凝土搅拌站从原材料到产品生产过程都有严格的控制管理、计量准确、检验手段完备,使预拌/预制混凝土的质量得到充分保证,2003年商务部、公安部、建设部、交通部发布了《关于限期禁止在城市城区现场搅拌混凝土的通知》,为预拌/预制混凝土的快速健康发展提供了保障,目前预拌/预制化率已经较高了(可以从水泥散装化率间接体现:水泥散装率近年来在不断提升,预计目前已接近70%)。三是单位(每立方)混凝土中减水剂的用量变化,尤其近几年随着机制砂普遍使用后减水剂的单位用量明显提升。

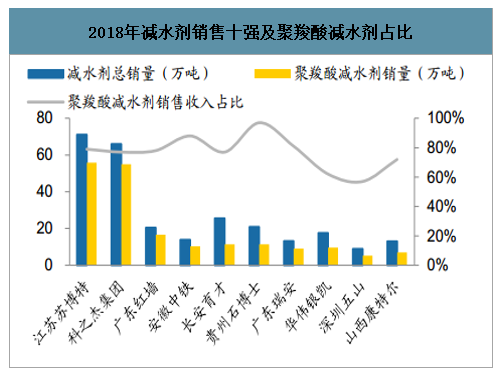

在垒知集团子公司科之杰科研员工发表《机制砂对混凝土性能影响及解决措施》论文中指出,随着机制砂的用量的提升,为了达到同样的混凝土初始坍落度及扩展度,外加剂掺量需要提高。在机制砂占比由0%提升至100%的过程中,达到同样的混凝土初始坍落度及扩展度,外加剂(10%的含固量)掺量由1.8%提升至2.2%,单位用量提升幅度达到22%。即使如此,机制砂占比高的混凝土经时损失依旧变大,含气量降低,主要原因在于机制砂中石粉含量要高于河砂,机制砂颗粒呈不规则形状,导致混凝土初始流动性差,经时损失大,因此要求混凝土减水剂质量要好(减水率要高,保坍性能要好)、单位用量要足。在机制砂对河砂的替代过程中,为了保证初始坍落度及扩展度,减水剂(尤其是第三代聚羧酸减水剂)的单位用量提升,这也使得减水剂行业总体需求增长更有弹性。从结构来看,减水剂产品分三代:以木质素类为代表的第一代普通减水剂、以萘系为代表的第二代高效减水剂和以聚羧酸系为代表的第三代高性能减水剂。第一代木质素类减水剂已经逐渐退出历史舞台;第二代高效减水剂以萘系为代表,除此之外还有脂肪族、氨基磺酸盐等高效减水剂。萘系减水剂具有减水率高、与多种水泥适应性较强等优点,在我国占据了较长时间的主流。随着聚羧酸系减水剂技术成熟,产品可靠性增加,原料环氧乙烷价格走低,聚羧酸系减水剂在近十年中基本完成对萘系减水剂的替代,2017年全国聚羧酸系减水剂产量占减水剂总量78%,这一比重在2009年仅为26%。根据2018年中国混凝土网“东科杯”及“奥克杯”评比的外加剂综合十强及聚羧酸系减水剂十强榜单显示,各大主流企业2018年聚羧酸系减水剂占比均已在80%左右的水平。

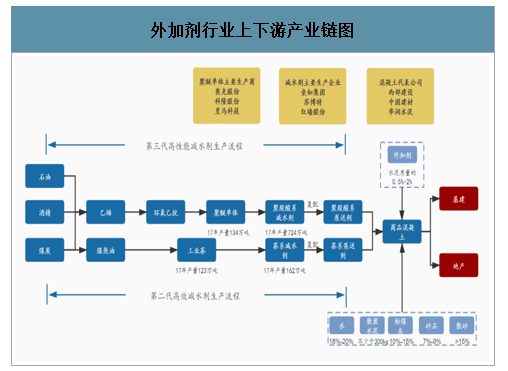

外加剂行业上下游产业链图

数据来源:公开资料整理

2018年减水剂销售十强及聚羧酸减水剂占比

数据来源:公开资料整理

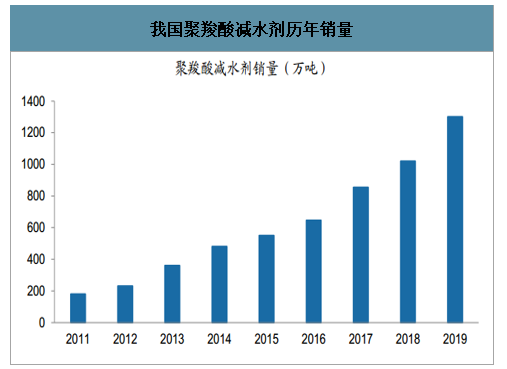

这四个因素共同驱动减水剂尤其是聚羧酸减水剂需求持续增长,聚羧酸减水剂从2011年的180万吨增长至2019年1300万吨,年复合增速达28%;考虑到混凝土预拌/预制化率、减水剂单位用量(机制砂普遍使用)仍有一定提升空间,其未来需求肯定要比水泥好。

我国聚羧酸减水剂历年销量

数据来源:公开资料整理

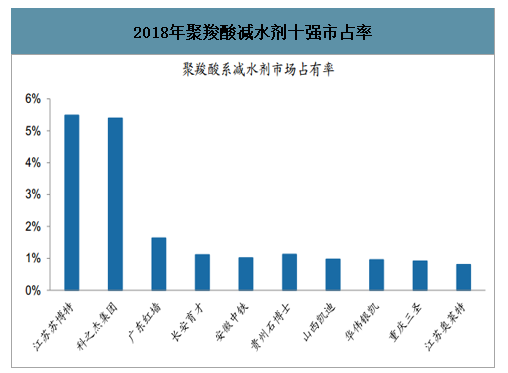

根据2019年聚醚单体产量及单吨聚羧酸减水剂(20%含固量)的聚醚单体消耗量,我们测算2019年聚羧酸系减水剂的规模约1300万吨,按照3000-4000元/吨的单价测算,聚羧酸系减水剂的市场规模约为400~500亿元。2019年工业萘产量133万吨,我们根据下游消费量及单耗测算,2019年萘系减水剂的规模约170万吨,按照3000-4000元/吨的单价测算,萘系减水剂的市场规模约为51~68亿元。综合来看,2019年萘系及聚羧酸系减水剂行业产量约1470万吨,行业规模451~568亿元。从行业格局来看,“二超多强”格局已形成,但行业集中度仍然较低。根据2018年中国混凝土网“东科杯”及“奥克杯”评比的外加剂综合十强及聚羧酸系减水剂十强榜单显示,一方面,二超(苏博特和科之杰)规模领先同行甚多(背后是综合竞争力的大幅领先),另一方面行业整体集中度仍较低,苏博特与科之杰(垒知集团子公司)市占率均为5%左右,未来提升空间仍然很大。

2018年聚羧酸减水剂十强市占率

数据来源:公开资料整理

(二)政策自上而下推动行业集中度提升

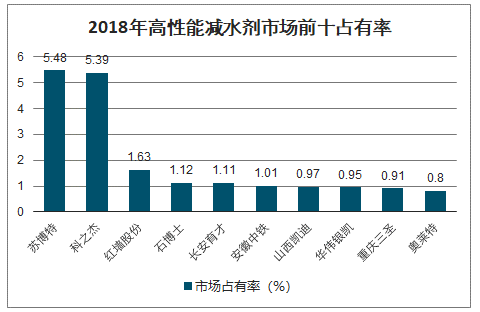

我国外加剂生产厂家近6000多家,市场极其分散。据中国混凝土网统计,2017年度中国聚羧酸减水剂企业十强企业聚羧酸减水剂总市场占有率仅为16.25%,其中苏博特4.22%、科之杰3.53%、红墙股份1.39%,占据前三。2018年聚羧酸减水剂企业TOP10总市场占有率为19.37%,同比提升3.12个百分点。其中第一名苏博特占比5.48%,同比提升1.26个百分点。

2018年高性能减水剂市场前十占有率

数据来源:公开资料整理

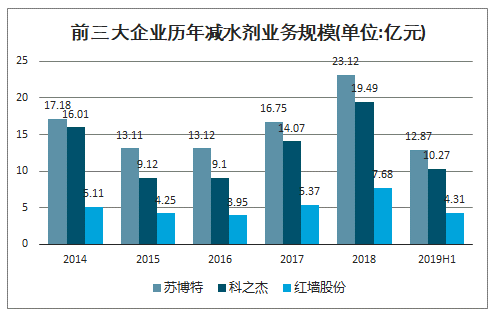

2018年前三大企业减水剂业务营收规模为23.12亿、19.49亿、7.68亿元,较2017年增长38.0%、38.5%、43.0%,增速远高于行业增速,龙头集中度在加速提升。

前三大企业历年减水剂业务规模(单位:亿元)

数据来源:公开资料整理

之前外加剂行业集中度分散,通过行业自身发展,集中度提升缓慢。但近年来龙头企业加速发展,相继通过并购和自身产能扩建来提高市场占有率,行业集中度提升加快。我们认为目前行业集中度提升的内在推动因素在发生转变,由之前企业间竞争转变为自上而下政策推动。安全环保生产倒逼小企业关停及砂石质量下滑导致更高性能的减水剂需求的提升是两个关键驱动因素。1)安全环保生产,倒逼小厂关停。高性能减水剂原材料中环氧乙烷、丙烯酸为危险化学品,根据相关政策生产必须入园。环保标准的提高要求小企业进一步加大环保投入,提高运营成本。产地限制叠加成本提升,小企业将加速关停。2)矿砂代替河沙,要求减水剂性能提升,质量要求提升。综合天然砂资源锐减,叠加保护生态,保证航运安全等因素,各地区开始严禁开采天然河石。2018年6月水利部发布《关于开展全国河湖采砂专项整治行动的通知》,限制合适违规开采。矿砂代替河沙,对减水剂的性能要求有了更高要求。

集中度提升的因素

集中度提升的因素 | |||

因素 | 相关部门 | 时间 | 内容 |

环保生产升级 | 中共中央、国务院 | 2018.01 | 完善高位行业企业退城入园、搬迁改造,引导企业集聚发展安全产业 |

安全生产升级 | 国务院 | 2017.01 | 危险化学品和化工企业生产、仓储安全搬迁,2020年现有人口密集区危险化工企业全部启动搬迁 |

河沙开采限制 | 水利部 | 2018.06 | 严厉打击非法采砂行为,在全国范围内组织开展为期6个月的河湖采砂专项整治行动,小的河砂采挖户将被清理 |

品质提升 | 工信部、住建部 | 2015.06 | 推广应用高性能混凝土 |

强制使用高性能减水剂 | 铁道部 | 2005.07 | 要求高铁等大型基建必须使用聚羧酸性外加剂 |

准入门槛提高 | 上海混凝土行业员会 | 2014.06 | 生产工艺必须符合国家或地方颁布的质量保证体系工艺的相关文件要求、产品质量达到国家级行业标准 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国聚羧酸系减水剂行业市场研究分析及发展前景研判报告

《2025-2031年中国聚羧酸系减水剂行业市场研究分析及发展前景研判报告》共十四章,包含2025-2031年聚羧酸系减水剂行业投资机会与风险,聚羧酸系减水剂行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。