水运业是经济社会发展的基础性、先导性产业和服务性行业,是综合交通运输体系的重要组成部分,在支撑国民经济平稳较快发展、优化国土开发和产业布局、促进对外贸易和国际竞争力提升、维护国家权益和经济安全等方面发挥了重要作用。我国水运行业最早以内河水运为基础,改革开放以后,沿海地区经济发展加速,经贸往来日益密切,同时加入WTO之后,外贸业迅速发展,沿海航运与远洋航运发展迅速,发展的重心也有所偏移。随着中部崛起战略与西部大开发的战略的持续推进,内河行业又成为水运行业的发展的重点,同时多式联运的发展也促使内河航运迅速发展。

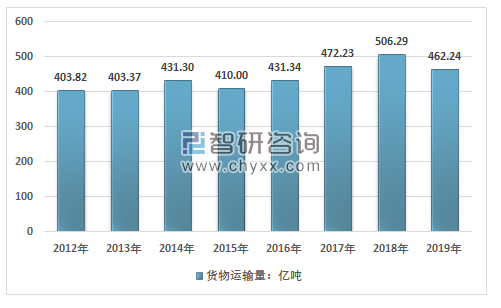

总的来看,2019年中国全球经济增长持续放缓,经济下行压力加大。全年经济增速下降至6.1%,保持了较为稳定的增长,物流行业需求规模扩大,运行效率有所改善。从货运量来看,据交通部统计,2019年中国的货物运输总量达到了462.24亿吨,同比增长4.8%。

2012-2019年中国货物运输总量走势

注:2013与2019年公路货运量口径都进行了调整,与上一年不存在直接可比性

资料来源:交通部

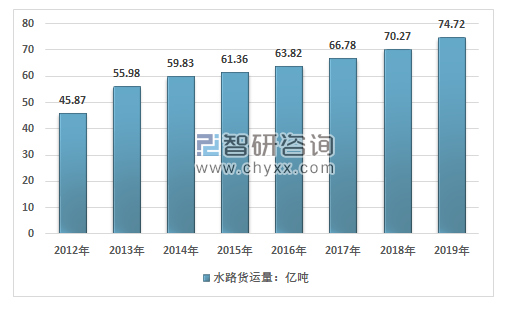

从水运来看,得益于不断增长物流运输需求,以及港口设施的完善,水运的在区域物流中的地位逐渐凸显,货运需求增长稳定,货运量也保持稳定增长态势,2019年我国水运共完成货运量74.72亿吨,增长6.3%,占国内货运总量比重也达到了16.16%。其中,内河运输完成货运量39.13亿吨;沿海运输完成货运量27.27亿吨;远洋运输完成货运量8.32亿吨。

2012-2019年中国水路货运量走势

资料来源:交通部

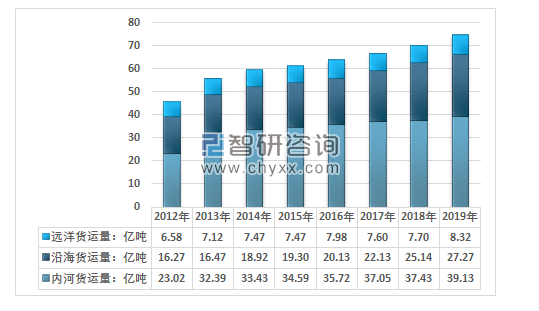

总的来看,自2012年以来,中国的内河航运相对较快,占比有较为明显的提升,近两年占比较为稳定,且有所下降,主要是煤炭、钢铁、铁矿石等大宗商品需求量有所回升,沿海货运量增长较快推动。

2012-2019年中国各类型水路货运量走势

资料来源:交通部

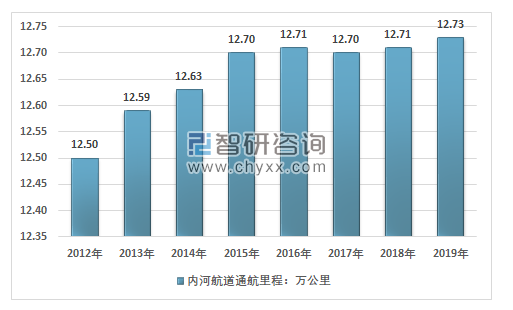

从国内水路的航道里程来看,近几年我国内河的水路通航里程已经基本稳定,保持在12.7万公里左右,且存在小幅的波动,主要是由于航道等级提升工程等因素影响,造成的部分区域航道周期性封闭与开通所导致的。

据统计,截止2019年末,全国内河航道通航里程12.73万公里,比上年增加172公里。等级航道里程6.67万公里,占总里程52.4%,提高0.2个百分点。三级及以上航道里程1.38万公里,占总里程10.9%,提高0.3个百分点。

各等级内河航道通航里程分别为:一级航道1828公里,二级航道4016公里,三级航道7975公里,四级航道11010公里,五级航道7398公里,六级航道17479公里,七级航道17044公里。等外航道里程6.05万公里。

2012-2019年中国内河航道通航里程数

资料来源:交通部

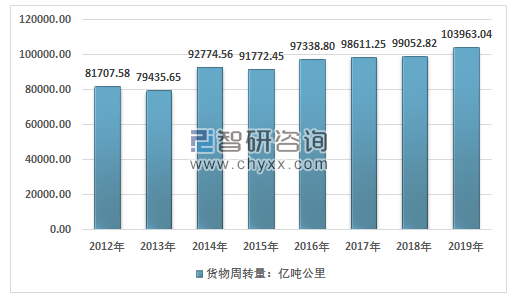

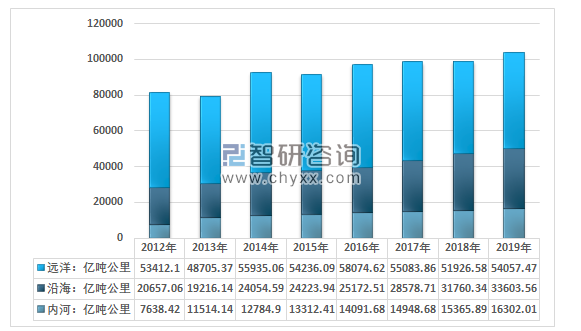

从货物周转量来看,由于经济波动、各地区经济发展走势不一,以及外贸方面的变化,2012-2019年,我国水路货运周转量呈现出小幅波动的态势,但总体保持较为稳定的增长。2019年我国水路运输完成货物周转量103963.04亿吨公里,增长5.0%。其中内河运输完成货物周转量16302.01亿吨公里;沿海运输完成货物周转量33603.56亿吨公里;远洋运输完成货物周转量54057.47亿吨公里。

2012-2019年中国水运货物周转量走势

资料来源:交通部

2012-2019年中国各类型水路货物周转量走势

资料来源:交通部

从三中运输方式平均运输距离来看,水运的结构有较为显著的变化,随着高等级航道提升,内河水运的平均运输距离有较为明显的增长,沿海基本保持不变,而远洋行业的平均运距显著减小。主要是由于中国与周边沿海国家的贸易比例显著上升导致。预计未来随着长江支流的航运不断发展,内河水运的运输距离仍将持续增长。

2012-2019年中国各类型水路运输平均运输距离走势

资料来源:交通部、智研咨询整理

《交通强国建设纲要》也明确指出,要打造绿色高效的现代物流系统。优化运输结构,加快推进港口集疏运铁路、物流园区及大型工矿企业铁路专用线等“公转铁”重点项目建设,推进大宗货物及中长距离货物运输向铁路和水运有序转移。推动铁水、公铁、公水、空陆等联运发展,推广跨方式快速换装转运标准化设施设备,形成统一的多式联运标准和规则。预计未来,中国港口在大宗货物与长距离运输的领域的中心地位将会持续凸显。

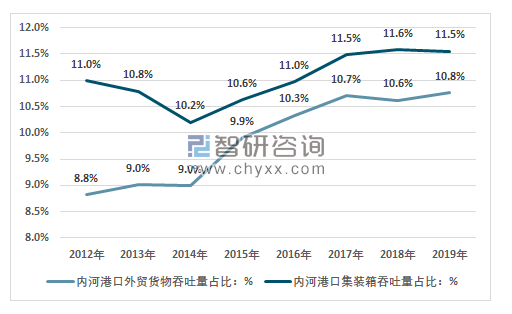

同时内河航运在促进内地经济与外贸发展中作用不断增强,有力的促进了产业结构的地域性调整,未来中西部地区与东部地区的产业转移显著受益于航运与铁路运输的联动式发展,尤其是长江经济带的中游的各个省份。

2012-2019年上半年中国内河港口外贸货物与集装箱吞吐量占比走势

资料来源:交通部、智研咨询整理

未来内河航运有望在降低基础原材料价格与产业运输成本方便起到更为积极的作用,有利于中西部地区承接东部地区基础性产业,降低下游产业成本,有利于丰富地区产业类型,完善产业结构,并为东部地区的产业结构升级转型腾出空间。同时中部地区尤其是长江经济带中上游的上升经济发展带来的外溢效应将有望促进西部地区的持续发展,同时西部地区受益于一带一路,劳动力密集型产品出口占比增长,基础原材料需求增长,中部地区承接东部地区的基础工业将可以降低西部地区的原材料运输成本,在运输成本上也更具优势,发展基础工业既有望促进西部地区的持续发展,也有能够促进自身经济发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国水运行业市场竞争态势及发展趋向研判报告

《2024-2030年中国水运行业市场竞争态势及发展趋向研判报告》共十一章,包含中国水运行业代表企业案例分析,中国水运行业市场前景预测及发展趋势预判,中国水运行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询