一、在线阅读行业概况:使用时间长,付费率低

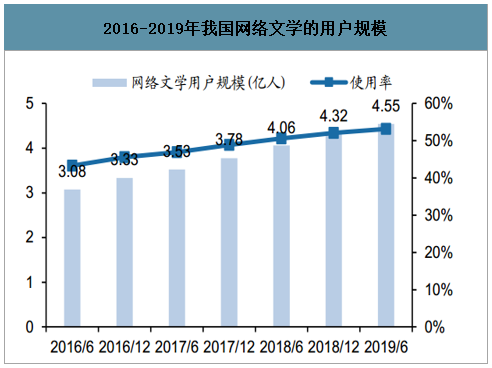

从用户规模来看,2019年6月我国网络文学的用户规模达到4.55亿人、同比增速为12.1%,占全体网民的比例达到53.2%;其中,手机端网络文学的用户规模达到4.35亿人、同比增速为14.2%,占全体手机网民的比例为51.4%。从手机网民的使用时长来看,网络文学类APP的使用时长在所有行业中排名第五,且占比从2018年12月的7.8%提升至2019年6月的9.0%。

2016-2019年我国网络文学的用户规模

数据来源:公开资料整理

2018-2019年我国手机网民的使用时长结构

数据来源:公开资料整理

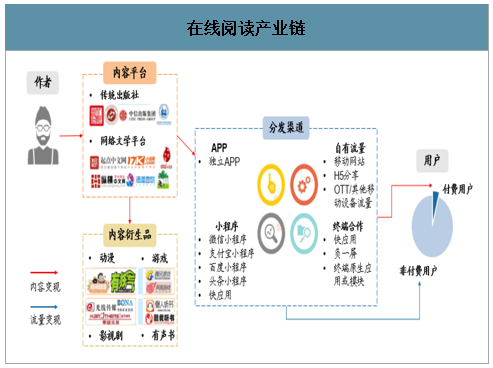

在线阅读产业链可以简单拆解为内容平台和分发渠道两个环节,产业链价值流主要包括内容变现价值和流量变现价值。内容变现价值一是指付费阅读,但是付费用户在我国全体阅读群体中的占比偏低,阅文集团2019年的付费率为4.5%,宜搜科技2018年的付费率为2.1%;二是指内容衍生品市场。

在线阅读产业链

数据来源:公开资料整理

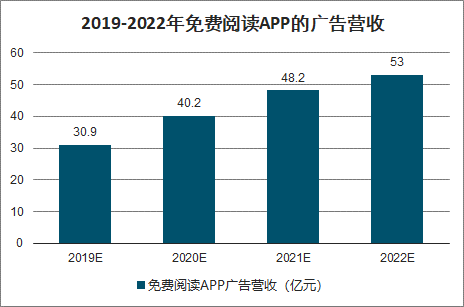

智研咨询发布的《2020-2026年中国免费阅读产业运营现状及发展前景分析报告》数据显示:我国数字阅读产业2018年的市场规模达到254.5亿元,同比增长19.6%。具体拆分:(1)2018年,我国80%的数字阅读作品是网络原创作品、20%是电子化出版作品;(2)2018年我国有声书的市场规模约为46.3亿元。自2018年免费阅读APP兴起,2019年数字阅读行业的广告收入随之快速增长。2019年采用CPM测算的我国免费阅读APP的广告营收达到30.9亿元,预计至2022年这一收入规模将超过50亿元。

2016-2018年我国数字阅读的产业规模

数据来源:公开资料整理

2019-2022年免费阅读APP的广告营收(亿元)

数据来源:公开资料整理

二、免费阅读:长尾内容开拓下沉市场长尾读者,广告打破行业收入天花板

1、广告变现是免费阅读的核心商业模式,挖掘行业95%的未开发价值

当付费阅读的商业天花板渐近,免费阅读模式为在线阅读行业带来了广告变现的新空间。2018年起一批免费小说阅读App开始兴起,商业模式是向价格敏感型客户提供免费内容,但用户将在阅读过程中接触到大量广告、牺牲一定的阅读体验。免费阅读App的广告位中至少包含开屏广告、发现页推广、底部横幅(Banner)广告和文中贴片广告等。从行业的角度来看,“免费阅读+广告”模式进一步挖掘了阅读这一大流量、长时长的品类的商业价值。行业两大龙头公司阅文、掌阅的用户付费率都在4-5%左右,意味着在线阅读行业有95%的用户流量和时长并未有效变现,“免费阅读+广告”模式将对这片流量蓝海进行开发。

免费阅读App广告示意

数据来源:公开资料整理

目前市场上具有代表性的免费阅读产品包括1)连尚文学:连尚网络旗下,通过公司旗舰App“WiFi万能钥匙”为该产品导流;2)米读小说:趣头条旗下,DAU达500万,日人均使用时长150分钟;3)番茄小说:字节跳动旗下免费阅读产品,背靠字节系流量;4)七猫免费小说:百度投资占比37%,是百度在阅读领域的重要布局之一;5)得间:掌阅科技旗下的免费阅读产品,DAU达200万量级;6)飞读小说:阅文集团为应对免费阅读产品竞争推出的产品,引进百万正版热门小说,收录了唐家三少、猫腻、打眼、鱼人二代、辰东等诸多人气大神作家的经典小说。

国内代表性免费阅读产品

数据来源:公开资料整理

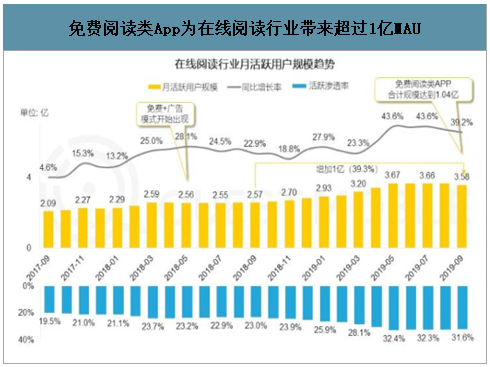

2、免费阅读以长尾内容开拓长尾读者,在下沉市场获得用户增量

下沉市场用户对付费较为敏感,免费阅读模式对这部分用户的吸引力已得到数据验证。2018年中免费阅读+广告模式开始出现,至2019年9月在线阅读行业的月活跃用户规模已从2.6亿增长至3.6亿,其中免费阅读类App的合计月活规模超过1亿。

免费阅读类App为在线阅读行业带来超过1亿MAU

数据来源:公开资料整理

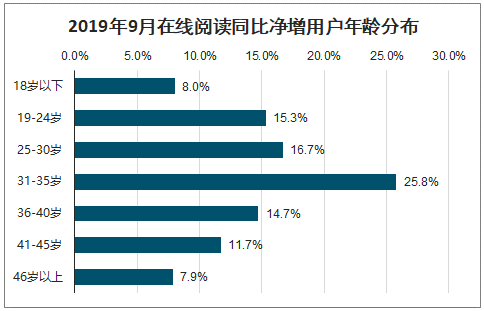

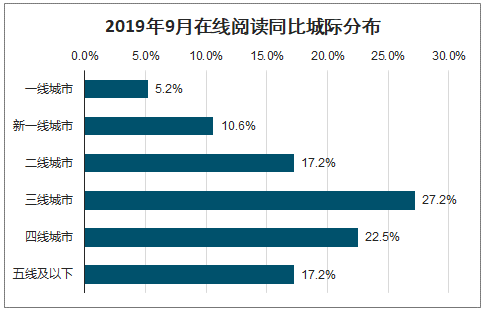

用户增量主要来自于三线及以下的下沉市场的中年人群,这部分人群是免费阅读类应用的目标受众。1)从增量来源来看:三线及以下的城市的用户增速最高,其中31-35岁的中年人群增速近26%;2)从用户画像来看:这部分人群对于免费阅读的偏好更强(TGI大于100),因此预计未来通过买量、搜索引流、预装等方式,免费阅读类应用在下沉市场仍有较大的增量潜力可挖。

免费阅读拉动的活跃用户主要来自于三四线市场

2019年9月在线阅读同比净增用户年龄分布

数据来源:公开资料整理

2019年9月在线阅读同比城际分布

数据来源:公开资料整理

3、免费阅读广告空间测算

我们对“免费阅读+广告”模式的广告变现空间进行测算,保守估计行业的广告空间约有133.6-211.5亿元,对应单DAU的广告价值约为0.39-0.61元/天,与目前较为成熟的休闲游戏广告变现能力(0.5-1.5元/DAU/天)可以交叉验证。

我们做出如下假设:1)活跃用户基数:我们综合产业调研信息,预测在线阅读行业在稳态下DAU为1亿(掌阅系2000-3000万;除掌阅以外的百度系2000-3000万;包括阅文系在内的其他阅读App4000-6000万);2)免费用户及广告渗透率:假设行业的付费率为5%,则免费用户占95%;假设稳态下公司给其中80%的客户加载广告,以实现广告价值和用户留存之间的平衡;3)eCPM和曝光量假设:目前“免费阅读+广告”模式尚处于早期阶段,eCPM的波动较大。激励视频、插屏广告、横幅广告的eCPM可达210/140/4.2元;考虑到游戏IAA的广告主大部分是重度游戏等支付能力较强的应用,而阅读IAA的广告主目前支付能力相对较弱,因此我们假设免费阅读类应用的激励视频、插屏广告、横幅广告、开屏广告的eCPM分别为60/30/10/30元,人均展示次数分别为2/10/10/3次。我们测算免费阅读行业的广告变现潜力约为169.2亿元,对应单DAU的日均商业价值约为0.49元。

免费阅读行业广告变现潜力测算

免费阅读行业广告变现潜力测算 | ||||

- | 激励视频 | 插屏广告 | 横幅广告 | 开屏广告 |

在线阅读DAU(万) | 10000 | |||

免费用户占比 | 95% | |||

免费DAU | 9500 | |||

免费用户广告渗透率 | 80% | |||

eCPM注1(元) | 60 | 30 | 10 | 30 |

人均展示次数注2(次) | 2 | 10 | 10 | 3 |

天数 | 365 | 365 | 365 | 365 |

广告价值(亿元) | 33.3 | 83.2 | 27.7 | 25 |

合计(亿元) | 169.2 | |||

单DAU广告价值(元/天) | 0.49 | |||

数据来源:公开资料整理

对免费用户占比和广告渗透率两个重要变量进行敏感性分析。1)免费用户占比:广告带来的阅读体验下降、以及付费能力和意愿的提升,有可能带来免费用户占比的下降,设定区间为75-95%;2)免费用户广告渗透率:理论上全部免费用户均应受到广告曝光(甚至部分低价值付费用户),设定区间为80-100%。则免费阅读的广告空间区间为133.6-211.5亿元,对应单DAU的广告价值约为0.39-0.61元/天。

免费阅读广告空间敏感性分析(单位:亿元)

免费阅读广告空间敏感性分析(单位:亿元) | ||||||

免费用户占比(1-付费率) | ||||||

免费用户广告渗透率 | - | 75% | 80% | 85% | 90% | 95% |

80% | 133.6 | 142.5 | 151.4 | 160.3 | 169.2 | |

85% | 141.9 | 151.4 | 160.9 | 170.3 | 179.8 | |

90% | 150.3 | 160.3 | 170.3 | 180.3 | 190.4 | |

95% | 158.6 | 169.2 | 179.8 | 190.4 | 200.9 | |

100% | 167 | 178.1 | 189.3 | 200.4 | 211.5 | |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国稀土抛光材料行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:北方稀土、凯盛科技龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国智能仓储物流系统行业整体运行情况及发展趋势研判:市场需求驱动行业快速发展,市场应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国激光医疗设备行业分类、市场规模及发展全景研判:行业正处于技术升级、应用拓展和国产替代加速的关键阶段,具有应用广、需求大的特点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国食品产业园区行业产业链、相关政策及行业现状分析:政策助力与消费升级双轮驱动,食品产业园区驶入高质量发展快车道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国生物行业产业链、市场规模及重点企业分析:依托国家政策支持实现高质量发展,技术创新成为产业跃升核心引擎[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)