1、聚氯乙烯行业产能及产量情况

(1)聚氯乙烯行业产能及变化情况

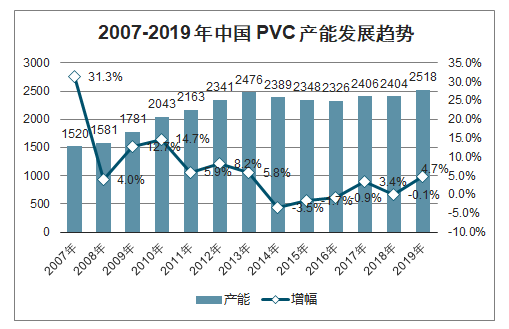

2019 年中国聚氯乙烯现有产能为 2,518万吨(其中包括聚氯乙烯糊状树脂 119 万吨)。 2019 年聚氯乙烯行业新增加产能121 万吨,退出产能规模为 7 万吨,继 2014-2016 年和 2018 年产能减少之后,2019年底转为 114 万吨的净增长。

2007-2019 年中国 PVC 产能发展趋势

数据来源:公开资料整理

2008 年,受世界金融危机影响,国内经济进入平稳增长期,国内 PVC 及其他氯产品市场需求萎缩、价格下滑,行业扩能热潮减退,产能增速减缓,行业转入优化结构调整阶段。

2012-2015 年期间,国内氯碱行业全面亏损,在结构调整的综合压力下,落后产能的退出速度加快,聚氯乙烯行业新建及扩建项目趋于理性, PVC 产能的净增长率呈现快速下降的态势。

2016 年以来,随着供给侧结构性改革逐步深入以及环保约束力度进一步加大, PVC 市场供求关系得到改善,价格随之上涨,国内氯碱行业逐渐走出低谷。

2012-2019 年中国 PVC 企业数及新增/退出产能情况

年份 | 企业总数(家) | 新增 | 退出 | 净增 |

2012 | 94 | 296 | 118 | 178 |

2013 | 93 | 286 | 151 | 135 |

2014 | 88 | 66 | 153 | -87 |

2015 | 81 | 78 | 119 | -41 |

2016 | 75 | 89 | 111 | -22 |

2017 | 75 | 108 | 28 | 80 |

2018 | 75 | 66 | 68 | -2 |

2019 | 73 | 121 | 7 | 114 |

数据来源:公开资料整理

2018-2019年国内PVC行业产能规模情况

规模 | 企业数 | 产能合计 | 产能占比 | |||

2018年 | 2019年 | 2018年 | 2019年 | 2018年 | 2019年 | |

≥100万吨 | 3 | 3 | 403 | 438 | 16.8% | 17.4% |

50-100万吨 | 6 | 9 | 390 | 579 | 16.2% | 23% |

30-50万吨 | 30 | 28 | 1116 | 1035 | 46.4% | 41.1% |

10-30万吨 | 25 | 24 | 436.5 | 413.5 | 18.2% | 16.4% |

≤10万吨 | 11 | 9 | 58.5 | 52.5 | 2.4% | 2.1% |

合计 | 75 | 73 | 2404 | 2518 | 100% | 100% |

数据来源:公开资料整理

(2)聚氯乙烯行业产量及变化情况

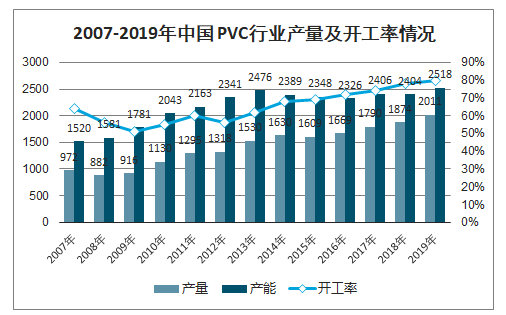

智研咨询发布的《2020-2026年中国聚氯乙烯行业市场全面调研及竞争格局预测报告》数据显示:近年来,随着我国经济快速发展,对PVC需求量不断增加,国内PVC产量总体保持稳定增长。 2019 年PVC行业开工率达到 80%,PVC 产量达到2,011万吨。

2007-2019年中国 PVC行业产量及开工率情况

数据来源:公开资料整理

3、中国聚氯乙烯行业需求及对外贸易情况

(1)中国聚氯乙烯行业需求情况

中国聚氯乙烯行业需求消费量情况

2019 年中国PVC表观消费量达到了2,027万吨,同比增长7.3%。

2007-2019年中国PVC需求增长趋势

年份 | 产量 | 进口 | 出口 | 表观需求消费量 | |

消费量 | 同比增速 | ||||

2007年 | 972 | 110 | 71 | 1011 | 13.2% |

2008年 | 882 | 80 | 60 | 902 | -10.8% |

2009年 | 916 | 163 | 24 | 1055 | 17% |

2010年 | 1130 | 120 | 22 | 1228 | 16.4% |

2011年 | 1295 | 105 | 37 | 1363 | 11% |

2012年 | 1318 | 94 | 39 | 1373 | 0.7% |

2013年 | 1530 | 76 | 66 | 1540 | 12.2% |

2014年 | 1630 | 68 | 111 | 1587 | 3.1% |

2015年 | 1609 | 71 | 77 | 1603 | 1% |

2016年 | 1669 | 65 | 104 | 1630 | 1.7% |

2017年 | 1790 | 77 | 96 | 1771 | 8.7% |

2018年 | 1874 | 74 | 59 | 1889 | 6.7% |

2019年 | 2011 | 67 | 51 | 2027 | 7.3% |

数据来源:公开资料整理

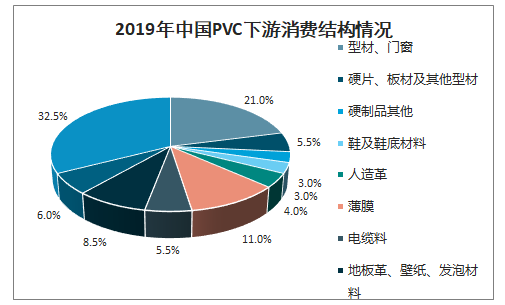

中国聚氯乙烯下游主要消费领域情况

聚氯乙烯是国内五大通用树脂中产量最大的产品,广泛应用于管材、型材、薄膜、电线电缆、地板革等。聚氯乙烯树脂在生产和使用方面相较于传统建筑材料更为节能,是国家重点推荐使用的化学建材。我国聚氯乙烯主要用于与房地产相关的管材、型材的生产; 2019 年管材、型材对 PVC 的需求占比达到 53.5%。

2019年中国PVC下游消费结构情况

数据来源:公开资料整理

4、聚氯乙烯市场价格情况

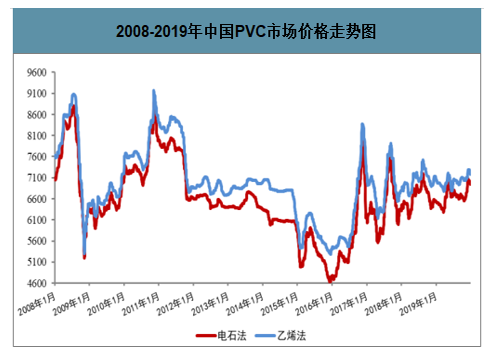

整体而言, PVC 价格波动和宏观经济环境、 PVC 行业市场化的去产能进度有着密切关系。 2016 年下半年起行业淘汰落后产能的效果逐步显现,国内 PVC市场供需关系不断改善;与此同时,2018-2019年市场价格波动幅度收窄,反映出行业逐渐向成熟理性发展。

2008-2019年中国PVC市场价格走势图

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国聚氯乙烯行业竞争战略分析及市场需求预测报告

《2025-2031年中国聚氯乙烯行业竞争战略分析及市场需求预测报告》共十一章,包含2020-2024年聚氯乙烯下游相关行业分析,2020-2024年聚氯乙烯行业重点企业经营分析,2025-2031聚氯乙烯行业投资及发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询