柔性显示定义及发展历程概述

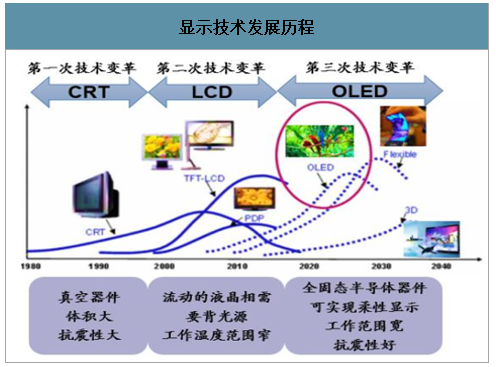

OLED,即有机发光二极管(OrganicLight-EmittingDiode),是一种具有多层结构的有机电致发光器件,可应用于显示及照明领域,是继CRT(显像管)、LCD(液晶)显示后基于电致发光的第三代显示技术。作为新型显示技术,OLED目前正处于产业爆发前期,根据显示技术发展历程,未来十年或将是OLED逐步占据主导的时代。

显示技术发展历程

数据来源:公开资料整理

目前更主流的LCD技术的发光原理为:在背光层(Back-light)上加一层滤光片来显示彩色,背光层一般是由大量显示白光的LED组成的;为了调整红绿蓝发光的比例,在背光层和滤光片之间加入液晶层,通过改变电压的大小来控制开合的程度从而调节发光。相比LCD,OLED不需要LCD屏幕的背光层,也不需要控制出光量的液晶层,属于自发光技术,其基本结构是在铟锡氧化物(ITO)玻璃上制作一层有机发光材料作为发光层,发光层上方有一层低功函数的金属电极,构成如三明治的结构,只要通电就能点亮。与LCD相比,OLED具有以下优势:轻、薄、响应速度快、视角大、功耗低、色域值广、可实现柔性显示和透明显示等。

LCD与OLED性能比较

LCD与OLED性能比较 | |||

对比项目 | LCD | OLED | |

结构特征 | 背光层 | 需要 | 不需要 |

液晶层 | 需要 | 不需要 | |

厚度 | 厚(2mm) | 薄(<1.5mm) | |

重量 | 重 | 轻 | |

响应速度 | 大于4ms | 小于0.001ms | |

对比度 | 较高(100:1) | 高(>100000:1) | |

显示性能 | 发光方式 | 需要背光源 | 自发光 |

柔性展示 | 无柔性 | 可弯曲、可折叠 | |

视角 | 较大(10:1) | 大(1000:1) | |

工作性能 | 能耗 | 同等亮度下能耗较小,但背光源长亮可能使其大于OLED | 小(0.3-0.6) |

温度性能 | 有待提高(-20-60℃) | 温度性能卓越,抗震(-45-80℃) | |

生产工艺 | 量产技术 | 量产技术成熟,性能稳定 | 大尺寸量产技术尚未形成 |

制造工艺 | 复杂 | 复杂 | |

成本&价格 | 较高 | 高 | |

数据来源:公开资料整理

柔性显示成为OLED产业最新发力点

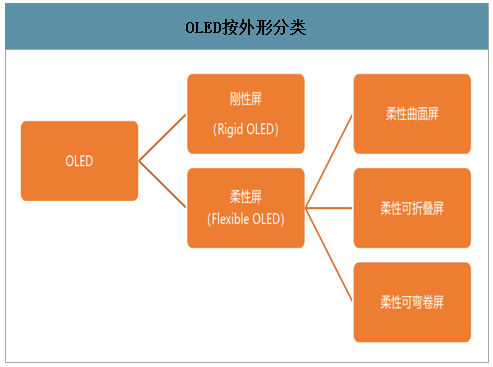

智研咨询发布的《2020-2026年中国柔性显示行业竞争格局分析及投资战略规划报告》数据显示:柔性显示,即柔性OLED,为硬屏通过激光剥离后固化而形成,具有可弯曲、轻薄和重量轻的优点。OLED按外形分类,可分为刚性屏和柔性屏,其中,柔性屏又可分为柔性曲面屏、柔性可折叠屏和柔性可弯卷屏。

OLED按外形分类

数据来源:公开资料整理

柔性屏更符合现代智能产品发展趋势

柔性屏的制作过程和制作材料与传统刚性屏(RigidOLED)存在较大差异,由于柔性屏柔韧性佳,可随意弯曲、折叠,在应用上具有更大空间,更能适应现代智能产品的发展要求。

刚性屏与柔性屏的对比

刚性屏与柔性屏的对比 | ||

项目 | 刚性屏(RigidOLED) | 柔性屏(FlexibleOLED) |

底物 | 平面玻璃 | 聚酰亚胺材料 |

底板 | LTPS/OxideTFT | LTPS |

发光层 | 红、绿磷光 | 红、绿磷光 |

颜色模式 | 精细金属掩膜板 | 精细金属掩膜板 |

封装 | 平板玻璃,TEF | 多层TEF |

触控面板 | on-cell技术 | 塑料G1F/filmon-cell/TFEon-cell |

覆盖窗口 | 钢化玻璃 | 可弯曲的钢化玻璃 |

数据来源:公开资料整理

技术进步驱动柔性屏应用场景拓延

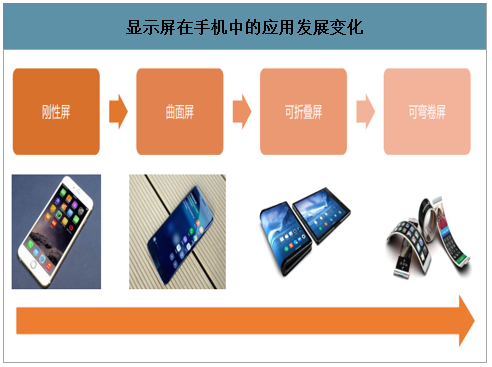

OLED显示屏广泛应用于手机显示屏、电脑显示屏、电视显示屏等领域,智能手机是主要应用领域。随着OLED显示屏相关技术的发展进步,未来柔性屏将成为智能手机显示屏发展的大趋势。

显示屏在手机中的应用发展变化

数据来源:公开资料整理

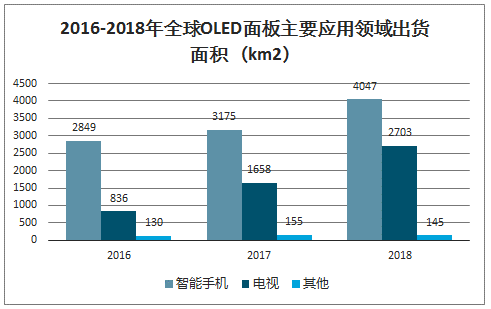

2018年全球OLED面板主要应用领域出货面积将达6895km2

OLED面板更多地应用于智能手机显示屏和电视显示屏领域,2018年应用于智能手机显示屏和电视显示屏的OLED面板总面积将分别达4047km2和2703km2

2016-2018年全球OLED面板主要应用领域出货面积(km2)

数据来源:公开资料整理

全球OLED产业市场前景广阔,2018年全球OLED市场收入规模将达到269.5亿美元,同比增长15.5%。

2016-2018年全球OLED市场收入规模(亿美元)

数据来源:公开资料整理

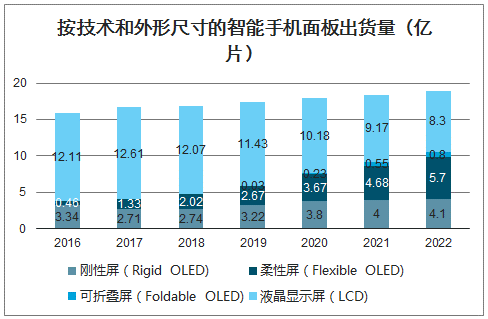

OLED手机面板出货量每年持续增长,其中,柔性屏面板也呈现逐年上升趋势,2018年全球柔性屏面板出货量将达2.02亿片,预计2022年出货量达5.70亿片。

按技术和外形尺寸的智能手机面板出货量(亿片)

数据来源:公开资料整理

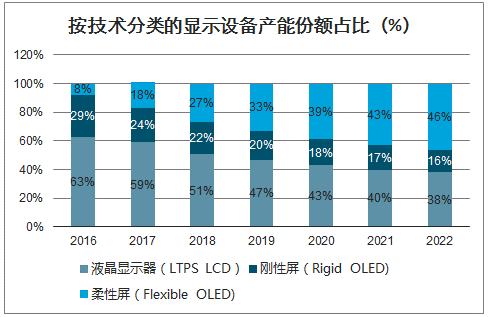

随着技术不断发展成熟以及相关下游应用产品需求量扩大,柔性屏在显示设备的产能份额占比不断提高,2018年全球柔性屏产能份额占比将达27%,预计2022年占比达到46%。

按技术分类的显示设备产能份额占比(%)

数据来源:公开资料整理

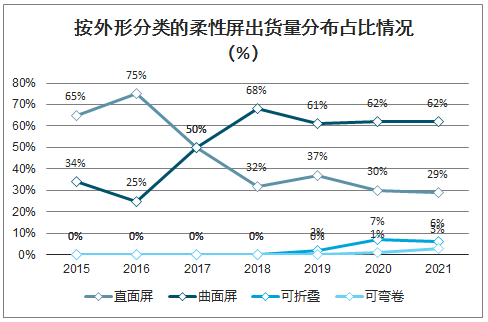

柔性屏市场仍以直面屏和曲面屏两种类型为主,2018年曲面屏市场占比高于直面屏,达到68%,预计2019年及以后,可折叠屏幕和可弯卷屏幕的市场份额会有所提高。

按外形分类的柔性屏出货量分布占比情况(%)

数据来源:公开资料整理

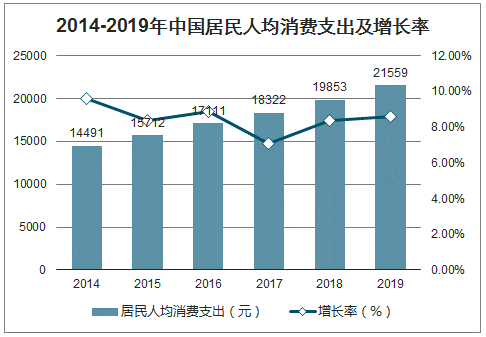

中国通信设备、电子设备相关企业的研发能力不断提高,柔性显示产业链企业重视对关键技术的研发,部分中国国内手机产商已实现柔性显示屏的应用。

2014-2019年中国居民人均消费支出及增长率

数据来源:公开资料整理

随着中国居民消费水平的提升,消费者对智能手机、笔记本电脑、电视等智能硬件产品的需求扩大,同时注重产品质量和外观等因素,推动OLED以及柔性屏在相关下游产品的广泛应用。

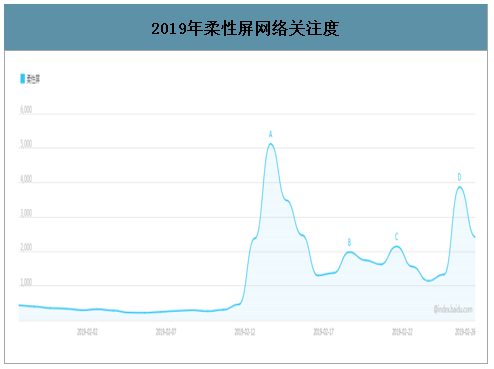

2019年柔性屏网络关注度

数据来源:公开资料整理

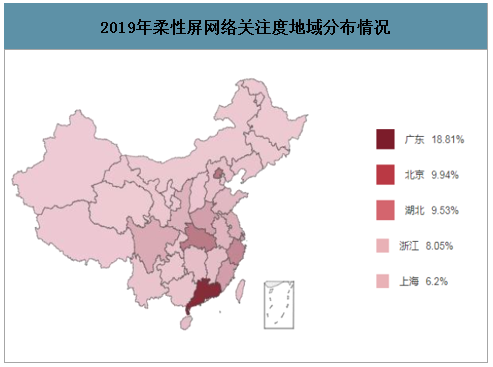

2019年柔性屏网络关注度地域分布情况

数据来源:公开资料整理

2018年全球智能手机出货量排名前五的分别为三星、iPhone、华为、小米和OPPO。其中,华为智能手机出货量表现出色,贡献206.0万台出货量,同比增长最为迅猛。

2018年全球智能手机主要品牌出货量以及市场份额

2018年全球智能手机主要品牌出货量以及市场份额 | |||||

品牌 | 2018年出货量(万台) | 2018年市场份额 | 2017年出货量(万台) | 2017年市场份额 | 同比增长 |

三星 | 292.3 | 20.80% | 317.7 | 21.70% | -8.00% |

iPhone | 208.8 | 14.90% | 215.8 | 14.70% | -3.20% |

华为 | 206 | 14.70% | 154.2 | 10.50% | 33.60% |

小米 | 122.6 | 8.70% | 92.7 | 6.30% | 32.20% |

OPPO | 113.1 | 8.10% | 111.7 | 7.60% | 1.30% |

其他 | 462 | 32.90% | 573.4 | 39.10% | -19.40% |

合计 | 1404.9 | 100.00% | 1465.5 | 100.00% | -4.10% |

数据来源:公开资料整理

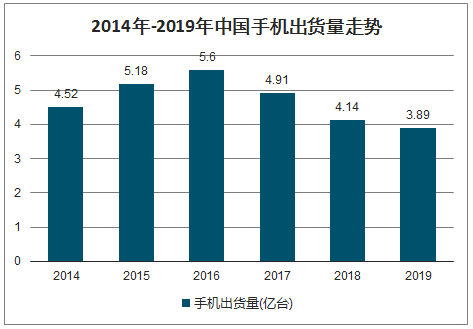

2019年全年,国内手机市场总体出货量3.89亿台,其中2G手机1613.1万台、3G手机5.8万台、4G手机3.59亿台,5G手机1376.9万台。

2014年-2019年中国手机出货量走势

数据来源:公开资料整理

中国主要柔性显示生产线及产能情况

中国主要柔性显示生产线及产能情况 | ||||

企业 | 地点 | 基板代数 | 产能(千片/月) | 投产时间 |

京东方 | 成都 | 6 | 48 | 2017 |

绵阳 | 6 | 48 | 2019 | |

重庆 | 6 | 48 | 2020 | |

福州 | 6 | 48 | 2021 | |

深天马A | 武汉 | 6 | 30 | 2018 |

TCL集团 | 武汉 | 6 | 30 | 2019 |

维信诺 | 固安 | 6 | 30 | 2018 |

合肥 | 6 | 30 | 2021 | |

华星光电 | 武汉 | 6 | 45 | 2019 |

信利国际 | 眉山 | 6 | 15 | 2021 |

和辉光电 | 上海 | 6 | 30 | 2019 |

柔宇科技 | 深圳 | 类6 | 15 | 2018 |

中能源 | 株洲 | 6 | 30 | 待定 |

湖南群显 | 长沙 | 6 | 30 | 待定 |

数据来源:公开资料整理

中国柔性显示行业投融资速览

中国柔性显示行业投融资速览 | ||||

时间 | 公司 | 轮次 | 融资金额 | 投资方 |

2017年12月 | 华星光电 | 股权转让 | 40.3亿人民币 | TCL集团 |

2018年5月 | 京东方 | 战略投资 | 14亿美元 | 康宁 |

2018年8月 | 柔宇科技 | E+轮 | 未透露 | 盈科资本 |

2018年10月 | 合力泰 | 股权转让 | 未透露 | 福建省电子信息集团 |

2018年11月 | 长信科技 | 被收购 | 未透露 | 安徽省铁路发展基金 |

2018年11月 | 万润股份 | 股权转让 | 未透露 | 中节能集团 |

2019年1月 | TCL集团 | 战略投资 | 未透露 | 小米 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国柔性显示行业市场分析研究及发展前景研判报告

《2025-2031年中国柔性显示行业市场分析研究及发展前景研判报告》共七章,包含中国柔性显示产业链梳理及全景深度解析,中国柔性显示产业链代表性企业案例研究,中国柔性显示行业市场前瞻及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询